L’État du marché

16 septembre 2024

Et maintenant?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Résumé : Le taux de rendement des liquidités commence à baisser alors que les banques centrales réduisent les taux à court terme. Les milliers de milliards de dollars qui ont afflué vers les produits de trésorerie au cours des deux dernières années vont-ils commencer à chercher de meilleures sources de rendement ailleurs? Nous pensons que oui, mais cela dépend aussi beaucoup de l’endroit d’où provenait cet argent initialement.

Nous en avons tous été témoins au cours des dernières années : lorsque le taux de rendement des liquidités a augmenté, l’argent a commencé à affluer. Et pas juste un peu. Des milliers de milliards de dollars ont afflué vers différents instruments de liquidités, allant des CPG et des CEIE aux fonds du marché monétaire. Un grand merci à l’inflation, qui est revenue en force et a poussé les banques centrales à relever drastiquement leurs taux à un jour. Résultat : le taux de rendement des liquidités est rapidement devenu plutôt attrayant.

Aux États-Unis, les soldes du marché monétaire ont augmenté de 4 500 G$ à plus de 6 000 G$ au cours de la dernière année et demie. On a observé des tendances similaires au Canada, au prorata du rapport entre la population et la richesse. Cela nous amène à la question à plusieurs milliers de milliards de dollars : maintenant que les taux diminuent, où ira cet argent?

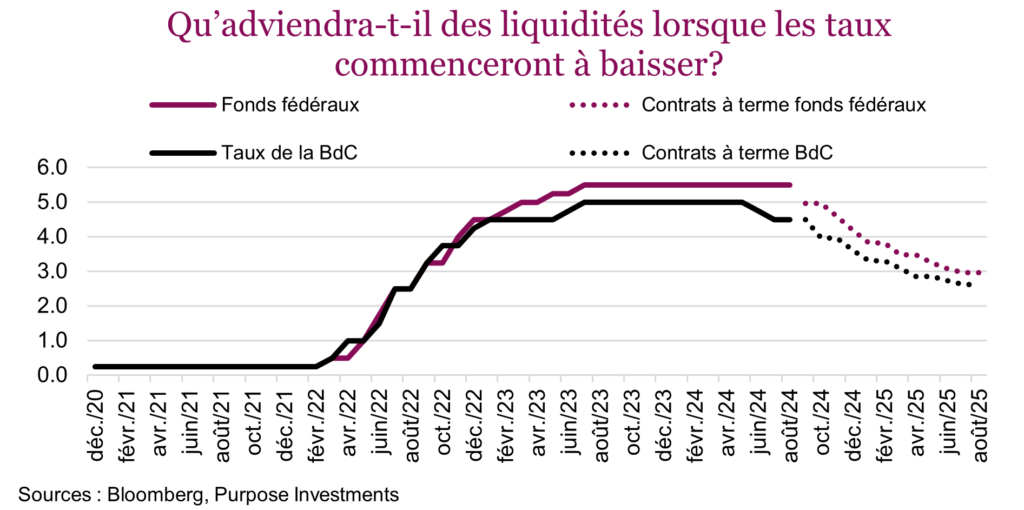

La Banque du Canada a commencé à réduire les taux et il semble que la Fed des États-Unis soit sur le point de faire de même. Évidemment, la trajectoire future des taux demeure incertaine, mais la direction ne l’est pas – ils vont baisser. L’inflation et l’activité économique ont ralenti, si bien que les réductions de taux sont presque assurées. Les données et les prévisions actuelles ne permettent toutefois pas de connaître leur vitesse et leur ampleur. Cela signifie que les taux de rendement alléchants des liquidités vont commencer à baisser.

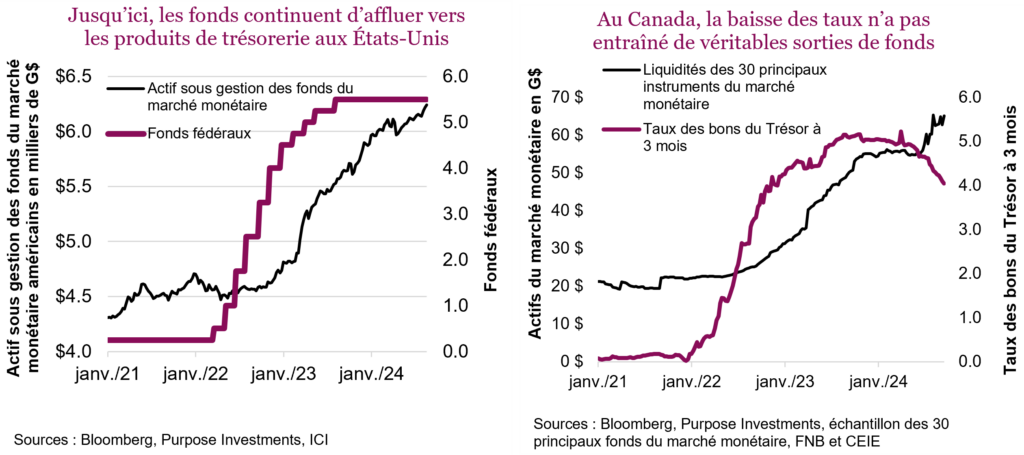

Malgré les attentes de baisse prochaine des taux des liquidités à court terme aux États-Unis, l’argent continue d’affluer vers les fonds du marché monétaire. Plus étonnant encore, les flux d’actifs vers les instruments de liquidités sont demeurés positifs, malgré le fait que la Banque du Canada a déjà procédé à quelques baisses de taux. Les graphiques ci-dessous comparent des pommes et des oranges en juxtaposant les données du Canada et des États-Unis, et il faut donc faire fi des volumes en dollars. Le graphique des États-Unis présente les données de l’ICI des fonds du marché monétaire, tandis que celui du Canada illustre simplement les 30 principaux instruments de liquidités. Ce qu’il faut retenir, c’est la trajectoire des soldes de trésorerie – les lignes noires ascendantes, stables ou descendantes. Pour l’instant, la trajectoire reste ascendante, mais le rythme a ralenti.

Point limite

À mesure que les taux offerts par les instruments de liquidités diminuent, y a-t-il un point limite à partir duquel les flux d’actifs vont ralentir ou même commencer à se renverser? Comme ce sont les hausses de taux qui ont favorisé les rentrées de fonds, si les taux baissent à 4 % ou 3,5 %, ou même 3,0 %, commencerons-nous à observer des sorties de fonds? Et où ira cet argent? À notre avis, cela dépend beaucoup de l’endroit d’où provenait initialement cet argent; cela pourrait dicter sa prochaine destination.

Comptes de chèques et transferts de compte – Une part importante de l’argent placé dans des instruments de liquidités provenait de comptes de chèques ou de comptes bancaires traditionnels. C’était une décision facile puisque les comptes de chèques rapportaient beaucoup moins que les instruments de liquidités. Beaucoup de gens ont déplacé le solde excédentaire de leur compte de chèques vers un compte de placement pour acheter un produit de trésorerie et profiter d’un meilleur rendement. Cet argent ne sera probablement pas transféré dans des actifs plus risqués même si les taux diminuent, car il ne s’agit pas de capital de risque. Il restera peut-être au même endroit et rapportera moins, ou il pourrait retourner dans les comptes de chèques si l’écart entre les taux diminue suffisamment.

Une partie de l’argent qui a été placé dans des instruments de liquidités provenait de la petite composante en espèces des portefeuilles, qui détiennent peut-être 1 % à 3 % de liquidités pour répondre aux besoins de liquidités ou de dépenses. Lorsque les taux ont augmenté, il était logique de rediriger ces liquidités vers un instrument offrant un meilleur rendement. Par conséquent, même si les taux baissent, l’argent ne devrait pas être transféré, car il doit rester dans le portefeuille à des fins de liquidité.

Solution de placement temporaire – Une part des énormes soldes des instruments de liquidités a été conservée sous forme de liquidités parce que les investisseurs ne voulaient pas le déployer dans des placements plus risqués. La peur d’un repli du marché, causé soit par les actions soit par les obligations, combinée au taux sans risque attrayant des liquidités a poussé beaucoup d’investisseurs à conserver une plus grande part de liquidités. Si le taux de rendement des liquidités diminue trop, cet argent pourrait très bien chercher de meilleurs rendements ou des taux plus avantageux ailleurs.

Cela pourrait faire affluer le capital vers des obligations de diverses qualités et échéances, de même que vers les sociétés qui versent des dividendes. De nombreux portefeuilles continuent de privilégier les durations plus courtes après l’expérience de 2022. Comme le ralentissement de la croissance économique est devenu un plus gros risque que l’inflation, une partie de cet argent pourrait être redirigée vers des échéances plus longues.

Le secteur des dividendes a enregistré un solide rebond au cours des deux derniers mois. Le facteur de dividendes a pâti au cours des deux dernières années en raison des taux élevés. Les sources de rendement comportant un risque moins élevé que les actions à dividendes étaient simplement trop nombreuses. Avec la baisse du taux de rendement des liquidités, les dividendes redeviennent beaucoup plus attrayants (le risque est plus élevé que pour les liquidités, mais l’imposition est plus avantageuse et le potentiel de croissance est meilleur – il y a beaucoup plus de variables à considérer).

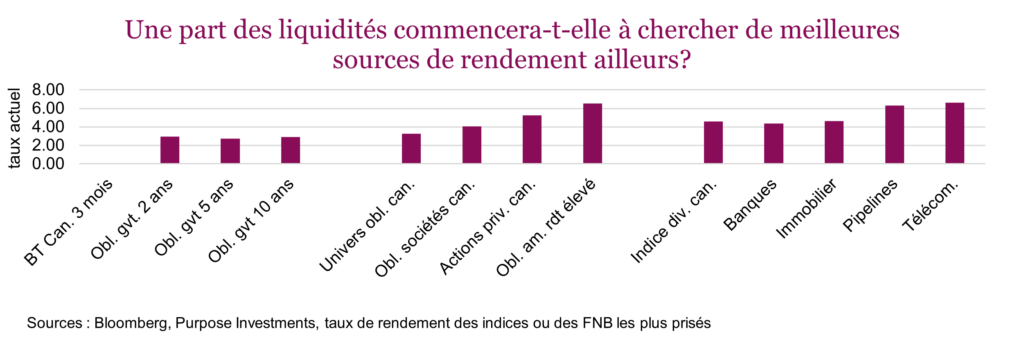

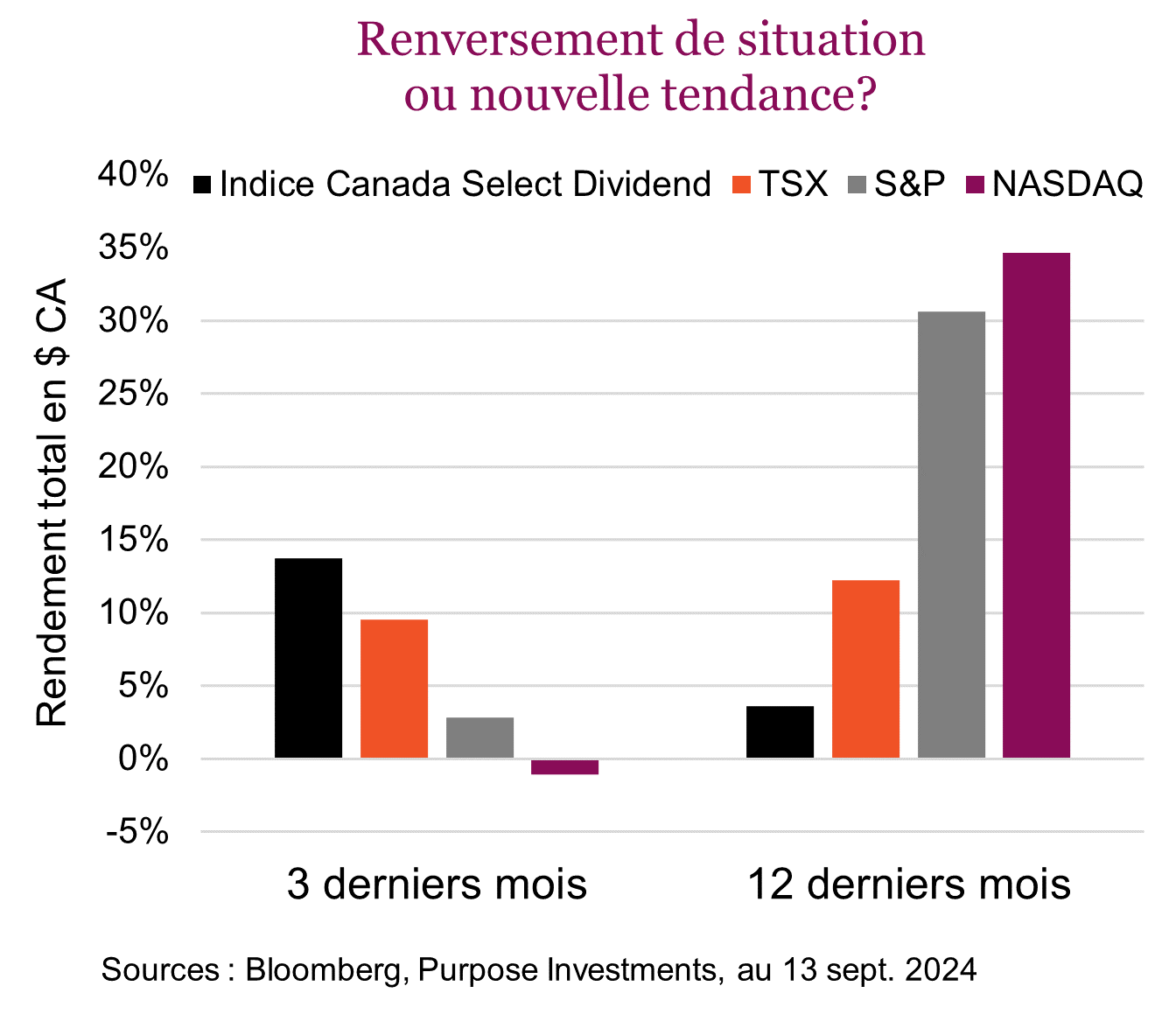

Les titres des sociétés de télécommunications et de pipelines qui rapportent 6 % à 7 % ne sont peut-être pas assez intéressants si les liquidités rapportent 4,5 %. Mais qu’en serait-il si le taux de rendement des liquidités baissait à 4 % ou 3 %? Il convient de souligner qu’au cours des trois derniers mois, l’indice DJ Canada Select Dividend a rapporté 13,5 %, contre 9,6 % pour l’indice général TSX, 2,9 % pour le S&P 500 et -1 % pour le NASDAQ, un renversement de situation clair par rapport à l’année dernière.

Comme on n’observe pas encore de sorties de fonds des instruments de liquidités, ce renversement de situation a été causé davantage par la chute des taux obligataires, qui a fait remonter les actions de leurs creux. Il pourrait s’agir d’une remontée à contre-courant à court terme, ou si la direction des taux a réellement changé, ce rattrapage pourrait se poursuivre encore longtemps.

Conclusion

Si vous pensez que le mouvement vers les liquidités est sur le point de se résorber, l’inversion de ce mouvement se traduira probablement par de solides flux d’actif vers un certain nombre d’autres secteurs du marché, notamment les sociétés à dividendes. Même si les instruments de placement n’affichent pas des sorties de fonds importantes, de faibles flux entrants indiqueraient que plus d’argent retourne vers les obligations ordinaires, les dividendes et d’autres sources de revenus disponibles sur le marché. Mais surtout, si cette tendance se confirme, elle pourrait se prolonger longtemps à en juger par l’ampleur des mouvements de fonds précédents dans l’autre direction.