L’État du marché

21 avril 2025

Le yoyo des droits de douane

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Il est assez facile d’établir un parallèle entre les mesures annoncées au cours du dernier mois aux États-Unis et le scénario de Dr Jekyll et de M. Hyde. Certains jours, c’est le bon Dr Jekyll qui se présente, et un autre, ce peut être M. Hyde. Les marchés n’aiment pas M. Hyde. L’incertitude ou le yoyo politique a provoqué de très fortes fluctuations quotidiennes.

Première bonne nouvelle : À notre avis, la bonne nouvelle du point de vue de la réaction du marché est que l’incertitude extrême liée aux tarifs douaniers pourrait être derrière nous. Le sommet semble avoir été marqué par le dévoilement du tableau des taux tarifaires, suivi des tarifs réciproques imposés par de nombreux pays et des nouvelles hausses tarifaires des États-Unis. À tout le moins, on peut difficilement imaginer une suite d’événements plus défavorables pour les marchés. Comme des négociations sont en cours, un certain niveau d’optimisme est revenu sur le marché. M. Hyde pourrait refaire surface (c’est probable), mais le marché ne réagira peut-être pas autant.

Deuxième bonne nouvelle : Les politiques fiscales, réglementaires, commerciales et de la banque centrale posent un défi important, surtout parce qu’il faut souvent attendre des années avant de savoir si on a pris une bonne ou une mauvaise décision. Parfois, la personne qui a pris la décision n’est même plus en poste lorsqu’on finit par savoir si l’ajustement de la politique a eu un effet positif ou négatif. Cela dit, nous sommes en désaccord avec l’approche des États-Unis, qui tentent de reconfigurer le commerce, et nous croyons davantage au libre-échange. Des changements de politiques sont toutefois tout à fait justifiés, mais il faudra attendre des années avant de savoir s’ils ont porté fruit.

Ce n’était toutefois pas la bonne nouvelle. La bonne nouvelle, c’est plutôt que la faiblesse du marché est entièrement attribuable à la politique. Elle n’est pas causée par un étrange virus qui circule dans l’air, à la hausse de l’inflation, au bris du système financier ou à une récession, mais bien par l’incertitude politique à la Dr Jekyll et M. Hyde. C’est une bonne nouvelle parce qu’il est toujours possible d’abandonner une politique ou de renverser ou limiter les dommages causés au marché, comme en témoigne la suspension de 90 jours des tarifs douaniers.

Contagion?

Comme nous l’avons souligné, les données subjectives sont très faibles. Elles reflètent habituellement le niveau de confiance qui, sans surprise, s’est détérioré vu l’ampleur de l’incertitude. La confiance des investisseurs et des consommateurs et les sondages du secteur manufacturier sont tous au plus bas. Généralement, les données subjectives sont considérées comme un indicateur avancé des données objectives plus retardées sur l’économie et les bénéfices (pour en savoir plus, consultez le rapport Stratégie des investisseurs : Faits vs perceptions).

Cependant, la confiance ou les données subjectives sont souvent exagérées. Par exemple, les investisseurs ont été plus pessimistes ce mois-ci que durant la pandémie, ce qui ne concorde pas avec les mouvements des cours ou avec les flux monétaires. Les gens disent souvent une chose et font tout le contraire. La confiance peut être un indicateur de la direction future, mais pas de l’ampleur.

Après tout, l’incertitude liée aux tarifs douaniers n’est en rien comparable à une pandémie mondiale. La GRANDE question est de savoir si oui ou non ces données pessimistes vont se répercuter sur les données objectives. Jusqu’à maintenant, les données objectives ont résisté à l’incertitude. Les ventes au détail, les prévisions économiques et des bénéfices et les gains d’emplois n’ont pas fléchi ou très peu.

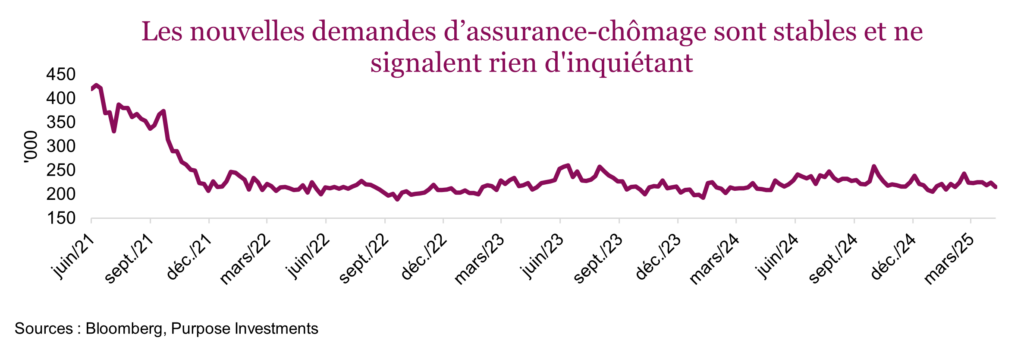

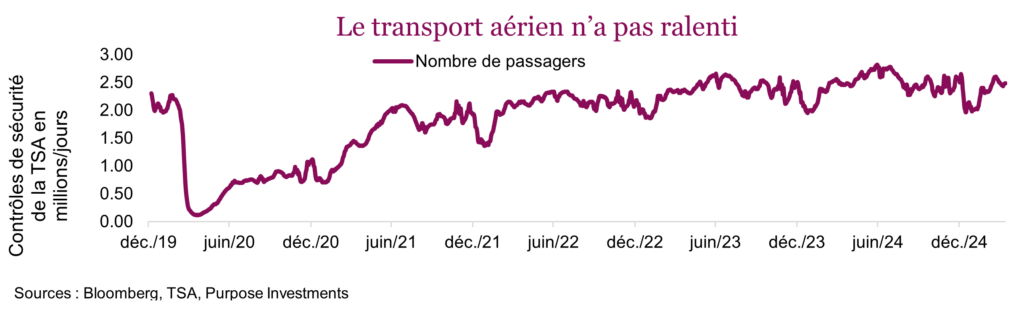

Même les données plus récentes sur l’activité économique montrent que tout va bien. Appelons-les des données objectives rapides compte tenu de leur plus grande pertinence. Par exemple, les données sur les nouvelles demandes d’assurance-chômage présentent chaque semaine le nombre de personnes qui se sont inscrites à l’assurance-chômage. Elles ne montrent aucun signe d’augmentation pour l’instant. Ou prenons les volumes des contrôles de sécurité de la TSA. Habituellement, lorsque l’économie ralentit, les gens prennent moins l’avion. Jusqu’à maintenant, ce n’est pas le cas.

Autre exemple, OpenTable – les gens continuent d’aller au restaurant. Les transactions par cartes de crédit aux points de vente vont dans le même sens – les gens continuent de dépenser. La demande d’essence est stable – les gens continuent d’utiliser leur voiture.

À quoi peut-on s’attendre?

Nous allons parler surtout du S&P 500, mais c’est vrai partout. L’indice est passé de 6 000 points à la fin de janvier à environ 5 000 points au début d’avril, et avait remonté partiellement à 5 300 points au moment de rédiger ce rapport. On pourrait prévoir un scénario haussier à partir d’ici. Il est possible que notre premier graphique soit juste, et que l’incertitude commerciale extrême soit derrière nous.

Le marché est en baisse de 12 %, ce qui veut dire que le risque est moins grand par rapport aux niveaux précédents, bien que certains pourraient être en désaccord. Des décisions politiques favorables aux marchés sont prises en arrière-plan, y compris des réductions d’impôt et de la réglementation. Les prix du pétrole ont baissé, ce qui contribue à la confiance du consommateur et aidera aussi à réduire les pressions inflationnistes. Si les cours peuvent rester stables pendant quelques jours, la confiance des adeptes de la stratégie d’achat en période de baisse sera probablement renforcée, ce qui pourrait aider les marchés à remonter davantage à court terme.

Le scénario baissier peut également être envisagé même si on estime que le niveau d’incertitude a culminé, ce qui reste à confirmer. Les prévisions de bénéfices ont été assez résilientes, mais cela pourrait changer rapidement. Toute cette incertitude influence les prises de décisions et les finances des sociétés. Cependant, les analystes ne réviseront pas les prévisions de façon importante.

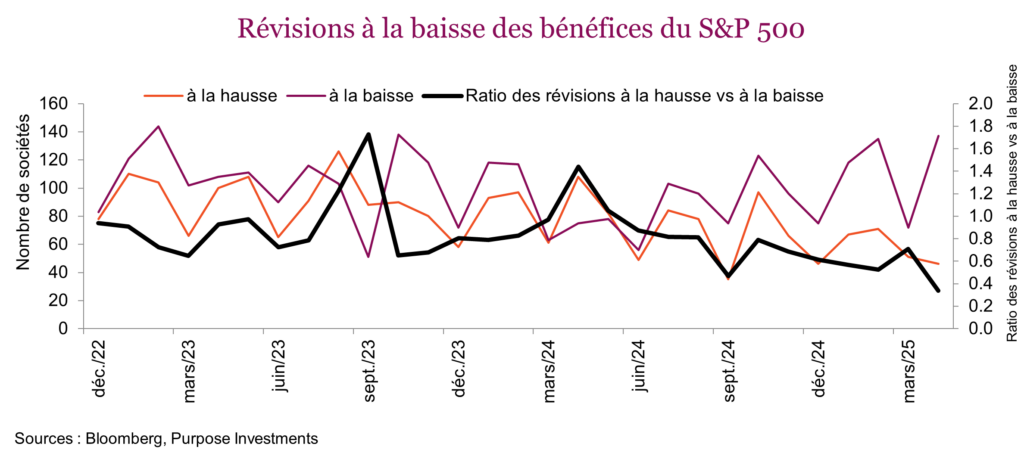

Tant que les sociétés n’abaisseront pas leurs prévisions, si jamais cela se produit, car l’avenir est impossible à prévoir. Les données globales n’ont pas beaucoup changé, mais la tendance est négative. Le graphique ci-après suit les variations mensuelles des révisions, et alors que nous sommes presque à la mi-avril, nous observons déjà de nombreuses révisions à la baisse et très peu de révisions à la hausse.

Si la faiblesse des données sur la confiance se répercute sur les données objectives normales et rapides, les rumeurs de récession augmenteront certainement. Le problème, c’est qu’une publication sur Truth Social ne suffira pas à contrer le fléchissement des bénéfices ou des données économiques, car il ne serait plus provoqué.

Nous ne prévoyons pas une récession, mais les marchés pourraient offrir une meilleure occasion d’achat si la peur augmente au cours des prochains mois. Nous disposons d’une certaine marge de manœuvre si jamais une occasion d’achat se présentait.