L’état du marché

17 juin 2024

L’inflation a été vaincue? Pas si vite.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Il n’y a pas si longtemps encore, on pouvait s’offrir une chope de Stella pour environ 7 $. Aujourd’hui, le prix se rapproche le plus souvent des 10 $. C’est à cause de l’inflation. On pourrait comparer ça à une taxe qui nous suit partout, puisque presque tout coûte plus cher depuis quelques années : un voyage en avion, un repas dans un bon restaurant, le refinancement de votre prêt hypothécaire, etc. Rétrospectivement, on peut expliquer les conditions inflationnistes actuelles par une poignée de facteurs. Les changements de comportement durant et après la pandémie ont fait exploser les chaînes d’approvisionnement, la capacité n’arrivant plus à soutenir le rythme de la demande. Ensuite évidemment, l’utilisation sans précédent de la planche à billets a amplifié la situation en nous rendant tous plus riches et plus disposés à payer 10 $ pour une chope de bière.

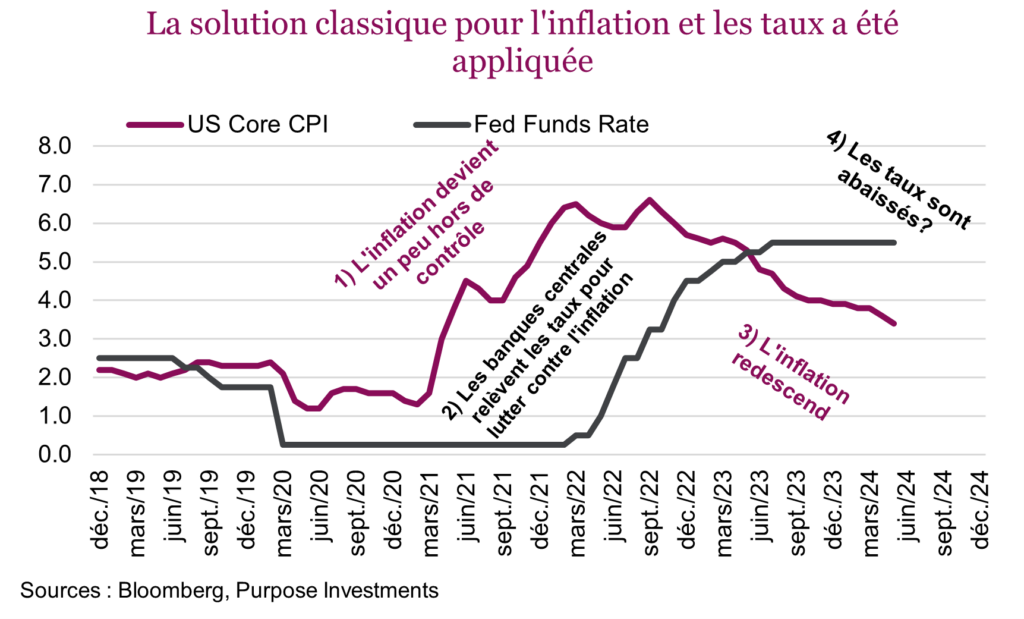

La solution classique en pareilles circonstances est de hausser les taux d’intérêt, et c’est manifestement la mesure qui a été appliquée partout dans le monde. Ces changements de politique monétaire sont efficaces, mais avec certains décalages. Or ce qui a augmenté ces décalages ou a les a même compensés temporairement, c’est la politique budgétaire. Pas besoin d’être un économiste pour comprendre que si la politique monétaire tente de ralentir l’économie pour juguler l’inflation, des dépenses budgétaires passablement élevées dans une économie qui croît toujours à un bon rythme nuisent à la lutte contre l’inflation.

[US Core CPI = IPC de base É.-U]

[Fed Funds Rate = Taux des fonds fédéraux]

Malgré des politiques contradictoires, qui s’expliquent sans doute par une vision à courte vue (ou des élections imminentes), l’inflation a passablement diminué et continue de ralentir. Cependant, le mouvement n’a manifestement pas suivi une ligne droite. Dans le graphique précédent, on peut voir qu’après une période de progrès modestes, la ligne mauve qui représente l’inflation de base sur 12 mois aux États-Unis décline plus rapidement selon le plus récent chiffre d’inflation. Le graphique permet de montrer comment l’inflation – initialement considérée comme « transitoire » – a commencé et à quel moment les banques centrales sont finalement intervenues (alors que l’inflation avait déjà plafonné). Les dirigeants des banques centrales sont rarement des précurseurs.

L’inflation a diminué de belle façon en 2023, mais elle a remonté ou s’est montrée beaucoup plus persistante depuis quelques mois en 2024. La dernière donnée confirme que les choses s’apaisent à nouveau, ce qui est une bonne nouvelle.

Le graphique précédent illustre l’évolution de l’inflation aux États-Unis, mais la tendance est essentiellement similaire ailleurs dans le monde. L’inflation et l’économie au Canada ont suffisamment ralenti pour permettre à la Banque du Canada d’envisager une baisse des taux. D’ailleurs, le nombre de banques centrales qui réduisent leurs taux est en progression, parmi lesquelles certaines très influentes, comme la BdC et la BCE. Nous allons nous intéresser surtout à l’inflation américaine ici étant donné que c’est elle qui a le plus d’impact sur les marchés mondiaux.

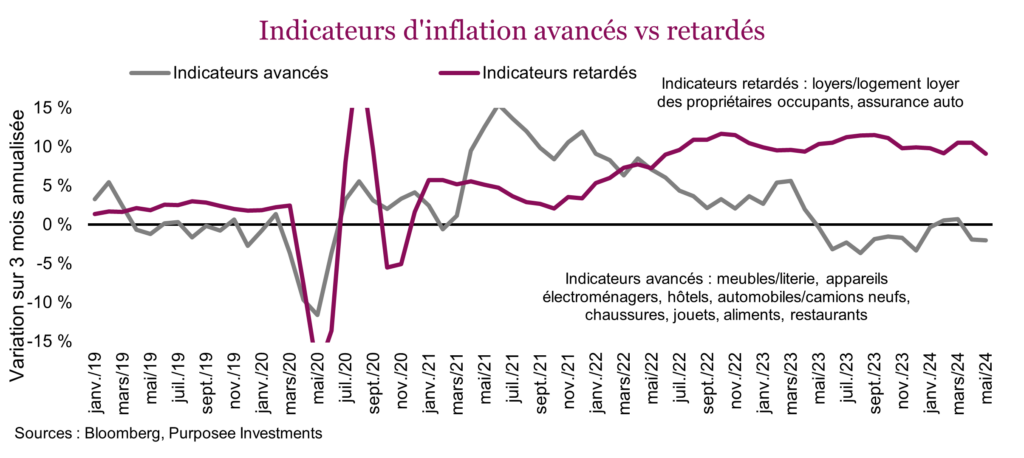

Les indicateurs avancés montrent des signes d’amélioration depuis un certain temps. Il s’agit des catégories de l’IPC qui bougent le plus rapidement, comparativement à d’autres qui prennent beaucoup plus de temps à réagir aux changements de comportement. De nombreuses catégories de biens, les hôtels, les automobiles et les restaurants sont des exemples de secteurs de l’économie où les prix réagissent de manière plus fluide. À l’inverse, les loyers, les loyers des propriétaires-occupants et l’assurance sont des exemples de secteurs où les prix changent très lentement ou réagissent même avec un certain décalage. Les loyers ne sont souvent rajustés qu’à la fin du bail et sont également freinés par les mécanismes de contrôle des loyers. Les primes d’assurance ne sont pas non plus rajustées souvent, de sorte que les changements dans les prix réels tardent à se refléter sur les données globales.

Le graphique qui suit s’intéresse à plusieurs indicateurs avancés et retardés. De toute évidence, depuis le printemps 2023, les composantes qui réagissent rapidement sont soumises à certaines pressions déflationnistes. Par contre, les indicateurs qui réagissent plus tardivement avaient tendance à rester élevés. Mais voilà que même ceux-là ont commencé à redescendre un peu.

Et maintenant?

Ramener l’inflation autour de 3 % est sans doute la partie la plus facile, ensuite les choses deviennent un peu moins évidentes. Ce qui devrait aider, c’est qu’un certain nombre de facteurs devraient continuer d’exercer des pressions à la baisse sur l’inflation.

✔️

La nature du rajustement de prix pour les indicateurs retardés devrait continuer de faire baisser l’inflation globale.

✔️

Comme une bonne partie de l’inflation touche les services, l’emploi est certainement important. Bien que les emplois non agricoles affichent une bonne tenue, d’autres paramètres pointent dans l’autre direction. Les ménages sont moins enthousiastes, le nombre de travailleurs temporaires continue de baisser et le nombre de postes à pourvoir est toujours en régression. Même chose pour le nombre de personnes qui quittent leur emploi; le taux d’attrition chute lorsqu’il devient plus difficile de trouver un autre emploi. Selon nous, le marché du travail va continuer de se relâcher, ce qui devrait réduire les pressions sur les salaires et se refléter sur l’inflation.

✔️

Le niveau d’engorgement des chaînes d’approvisionnement est redevenu très faible, et l’IPP chinois et les prix à la production restent négatifs. Compte tenu de la place de la Chine au sein du secteur manufacturier mondial, les faibles prix des produits qui y sont fabriqués ont un effet déflationniste.

Mais ne vous réjouissez pas trop vite. Même si nous pensons que l’inflation va encore baisser un peu, certaines forces contraires risquent de limiter les améliorations.

❌

Ces derniers mois, le commerce mondial et l’activité manufacturière se sont redressés. Ce pourrait être une simple conséquence de la récession manufacturière de 2022 et du début de 2023 ou il pourrait s’agir d’un phénomène plus durable. Quoi qu’il en soit, à court terme, l’accélération de l’activité économique mondiale n’aidera pas à faire baisser les prix.

❌

Les intentions des entreprises quant aux prix, qui avaient beaucoup augmenté l’an dernier, se sont stabilisées. Les entreprises vont demander le prix le plus élevé possible, mais comme les consommateurs sont encore capables d’absorber ces hausses et de payer des prix plus élevés, cela va garder les prix haut. Certains signes montrent que le consommateur commence à changer, mais pour l’instant, la demande de voyages, de sorties au restaurant, etc., demeure forte.

L’inflation pourrait diminuer encore, mais les gains seront sans doute plus difficiles à aller chercher.

Conclusion

Nous estimons que l’inflation est maintenant influencée davantage par l’économie que par les comportements induits par la pandémie. Si l’économie reprend de la vitesse, l’inflation pourrait facilement remonter. Par contre, si la récente accélération de la croissance économique s’avère passagère, l’inflation va probablement redescendre. Au moins, nous avons retrouvé nos repères par rapport aux dernières années.