Abonnez-vous ici pour recevoir l’État du marché par courriel.

L’État du marché.

10 avril 2023.

Pendant des années, les obligations avaient un seul rôle à l’intérieur des portefeuilles : offrir un contrepoids durant les périodes de faiblesse du marché boursier… et peut-être aussi rapporter en même temps quelques revenus. Par contre, les taux ayant beaucoup baissé, la plupart des portefeuilles tiraient des revenus aussi élevés ou même plus élevés de leurs placements en actions. Puis est arrivé 2022, et les obligations l’ont échappé – elles ont fait faux bond et ont été mises hors limites. Le TSX a cédé 5,8 %, le S&P 500, 18,1 %, et les obligations canadiennes, 11,8 %.

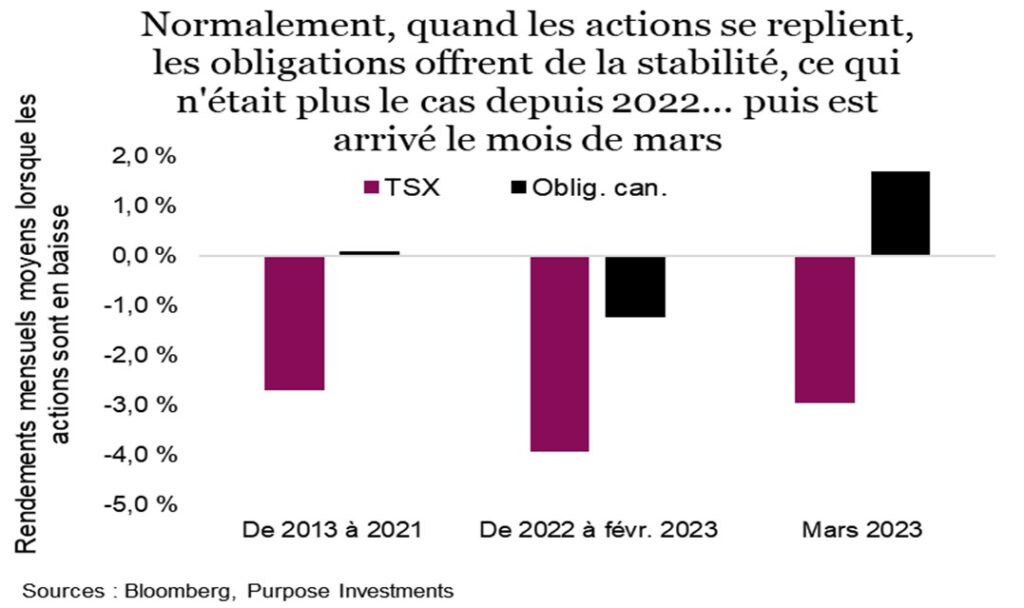

Au cours des 10 dernières années, d’après les rendements mensuels mobiles du TSX et des obligations canadiennes, il est évident que les obligations ont été une bonne source de stabilisation pour les portefeuilles. Si on se limite aux périodes où les données montrent un déclin du TSX, on constate que les obligations ont fait en moyenne du surplace, d’où le rôle de stabilisation. Par contre, si on examine les données de 2022 jusqu’à la fin de février de cette année, l’effet stabilisateur a pratiquement disparu. Au cours de cette période, lorsque le marché était en baisse, le recul moyen était de 3,9 % pour les actions, contre 1,2 % pour les obligations. Même s’il faut plus qu’un mois pour faire une tendance, en mars les actions se sont repliées et les obligations ont monté.

Les obligations auraient-elles retrouvé leur identité? Peut-être. Le mois de mars a été un mois étrange où l’impact appréhendé des flux des dépôts sur les banques a un peu effrayé le marché. De plus, les données économiques étonnamment robustes des derniers mois ont commencé à causer quelques surprises en changeant de direction. Tous ces effets ont eu un effet positif sur les obligations, mais un effet moins bénéfique sur les actions.

Les liens de corrélation

Prévoir les corrélations est presque aussi difficile que d’essayer d’anticiper les marchés. Toutefois, certains facteurs tendent à influencer la corrélation entre les obligations et les actions dans le temps. La corrélation a tendance à être plus étroite durant les périodes de forte croissance économique et moins étroite lorsque la croissance est faible. Si comme nous vous êtes de ceux qui pensent que l’économie ralentit, cela favorise des corrélations plus faibles.

L’impact le plus important se fait sentir sur les taux à court terme. Lorsque les banques centrales réduisent ou relèvent les taux, la corrélation a tendance à être plus forte. Nous ne prétendons pas pour autant qu’il s’agit nécessairement d’une relation de cause à effet. Souvent, quand les banques centrales réduisent les taux, les marchés ou l’économie sont en difficulté, ce qui correspond à une période d’aversion au risque qui s’accompagne naturellement d’une forte corrélation négative entre les actions et les obligations. Par contre, lorsque les taux montent, le taux d’actualisation utilisé pour évaluer les actions et les obligations augmente, ce qui contribue à les faire évoluer dans la même direction.

Par conséquent, si les taux ont culminé (ou sont près de culminer) et que l’économie s’essouffle, la corrélation entre les obligations et les actions devrait être plus faible que ce qu’on a vu au cours de la dernière année. Le graphique ci-dessous reproduit la corrélation et la pente entre les actions et les obligations sur une période mobile de 2 mois. Bien qu’on s’intéresse surtout à la corrélation, l’ampleur du mouvement est également importante. Les deux données sont devenues négatives récemment.

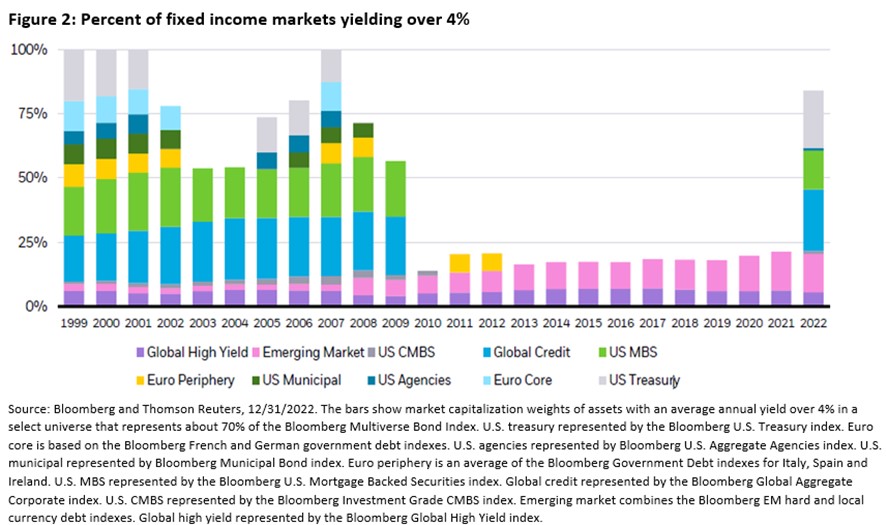

Cette tendance pourrait toutefois s’inverser pour un certain nombre de raisons. Si l’inflation s’accélère de nouveau ou si la croissance économique s’accentue, cela n’aiderait certainement pas. Les obligations profitent d’un autre avantage, à savoir que leurs taux sont maintenant plus attrayants par rapport à l’année dernière. L’un des meilleurs graphiques pour illustrer ceci est sans doute celui d’iShares. Le graphique ci-dessous utilise les données de Bloomberg pour calculer le pourcentage du marché obligataire qui se négocie à un taux de 4 % ou plus. En réalité, il montre que les taux en ce moment sont tout simplement revenus à des niveaux plus habituels, ce qui est très différent des taux anémiques des années 2010.

En conclusion

L’inflation n’est peut-être pas terminée et une récession est loin d’être une certitude à court terme. Toutefois, le rendement lié à la corrélation négative entre les actions et les obligations constitue un heureux changement. La viabilité à court terme de cette relation dépendra de l’évolution de l’économie, de l’appétit pour le risque et, bien entendu, de la direction que prendront les banques centrales. Par contre, compte tenu des taux plus élevés que par les années passées et de la probabilité croissante d’une récession, la duration est rapidement devenue un élément qui influence positivement les portefeuilles.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

*Auteurs :

Purpose Investments : Craig Basinger, stratège en chef des marchés; Derek Benedet, gestionnaire de portefeuille

Patrimoine Richardson : Andrew Innis, analyste; Phil Kwon, chef, Analyse de portefeuilles; Mark Letchumanan, Services de recherche; An Nguyen, VP, Services de placement

Avis juridiques

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds communs de placement ne sont pas garantis, leur valeur est appelée à fluctuer fréquemment et le rendement passé pourrait ou non être reproduit.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.