Perspectives sur les marchés

7 avril 2025

Maintenir le cap dans un contexte de volatilité

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Les marchés boursiers traversent une période de fortes turbulences. Le Nasdaq s’est officiellement retrouvé en territoire baissier la semaine dernière (recul de 20 % par rapport à son récent sommet), et les indices S&P 500 et S&P/TSX sont tous les deux tombés en territoire de correction (recul de 10 % par rapport à leur récent sommet), le S&P 500 suivant le Nasdaq de près et s’approchant lui aussi d’un marché baissier. Bien que ces fluctuations puissent être déstabilisantes, il est important d’en comprendre les causes et de voir comment nous naviguons à travers le bruit ambiant.

Les marchés reculent pour plusieurs raisons. Ils sont en baisse en raison des préoccupations croissantes concernant les tarifs douaniers nouvellement proposés qui pourraient peser sur la croissance économique mondiale et, par extension, sur les bénéfices des entreprises et tous les fondamentaux de l’économie. Les marchés ne réagissent pas seulement aux données, mais aussi au sentiment, aux médias et à la spéculation dans un contexte où la rhétorique politique américaine prône l’escalade. De nombreuses incertitudes subsistent, notamment quant à la mise en œuvre des politiques du président Trump et quant aux réponses des autres pays. Il est difficile de dire avec certitude dans quelle mesure Trump donnera suite à ses menaces de tarifs douaniers, car tout est négociable et qu’il est tout à fait possible que ce que nous observons à l’heure actuelle soit davantage une posture qu’une politique.

Ce contexte renforce l’importance d’un investissement discipliné et la valeur d’une stratégie réfléchie. Plus tôt cette année, nous avons exprimé nos préoccupations quant à la hausse de la volatilité et avons agi de manière proactive pour réduire la sensibilité globale du portefeuille aux mouvements du marché, plus précisément en réduisant le bêta du portefeuille par le renforcement d’une stratégie neutre par rapport au marché. Parallèlement, nous avons réduit notre exposition au dollar américain lorsque celui-ci a atteint des niveaux record dus au vent de panique liée à la pandémie de 2020, et nous avons consolidé de manière sélective notre position en obligations américaines qui nous semblaient survendues et qui étaient justifiées par notre positionnement plus défensif. Tous ces moyens ont été élaborés non seulement pour les circonstances du moment, mais aussi pour des périodes comme celle que nous vivons actuellement, et demeurent tout à fait pertinents.

Pour les clients qui peuvent tolérer la volatilité à court terme, il peut s’agir d’une occasion de redéployer progressivement les liquidités excédentaires. Par le passé, sur les 25 corrections du marché (définies comme un recul de 10 % par rapport au sommet) du S&P 500 depuis 2000, 16 ont été suivies d’un rendement très solide, atteignant en moyenne 22,9 % au cours de l’année qui a suivi. Dans les huit cas où le marché a chuté un an après une correction, l’indice a reculé de 17,2 % en moyenne.

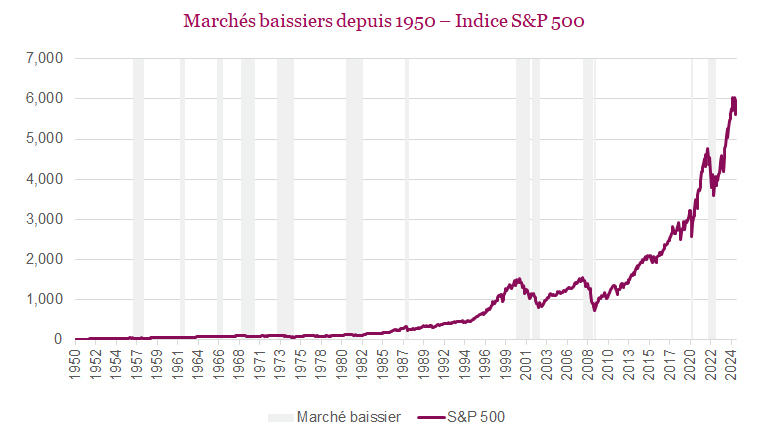

Si l’on examine de plus près l’évolution passée des marchés à la suite d’un épisode baissier, défini comme un recul de 20 % ou plus par rapport à un sommet récent du marché (voir le tableau et le graphique ci-dessous), on constate qu’il y a eu 13 marchés baissiers depuis 1950. Cela signifie que les marchés baissiers ne sont pas aussi rares qu’on pourrait le penser, ceux-ci se produisant en moyenne tous les 5 ou 6 ans. La durée classique d’un marché baissier est d’environ 11 mois, avec un recul moyen d’environ 32,8 %. Mais le plus important, c’est ce qui tend à se produire à la fin d’un marché baissier. Bien que les rendements passés ne soient pas une garantie, l’histoire nous rappelle que les marchés se rétablissent souvent, et que ces rétablissements ont tendance à se produire lorsque le sentiment est au plus bas. En revanche, nous savons que très peu de gens peuvent prédire avec exactitude le creux des marchés et que le fait de maintenir ses placements en dépit de la volatilité a toujours été une bonne stratégie à long terme. Ne pas profiter du rebond initial qui fait souvent suite à un marché baissier peut réduire de manière importante les rendements à long terme.

Les maîtres-mots sont donc patience, discipline et perspective. Nous continuons à suivre la situation de près et, comme toujours, nous sommes là pour vous accompagner face aux défis à venir.

| Rendement suivant le marché baissier | |||||||

|---|---|---|---|---|---|---|---|

| Début | Fin | Durée (mois) | % durant le marché baissier | 1 mois | 3 mois | 6 mois | 1 an |

| 02-Aug-1956 | 22-Oct-1957 | 14.9 | -21.6% | 3.8% | 6.1% | 9.6% | 31.0% |

| 12-Dec-1961 | 26-Jun-1962 | 6.5 | -28.0% | 8.5% | 8.2% | 19.7% | 32.7% |

| 09-Feb-1966 | 07-Oct-1966 | 8.0 | -22.2% | 10.4% | 11.5% | 22.7% | 32.9% |

| 29-Nov-1968 | 26-May-1970 | 18.1 | -36.1% | 6.8% | 16.9% | 20.8% | 43.7% |

| 11-Jan-1973 | 03-Oct-1974 | 21.0 | -48.2% | 18.6% | 10.1% | 32.7% | 38.0% |

| 28-Nov-1980 | 12-Aug-1982 | 20.7 | -27.1% | 18.1% | 37.8% | 42.3% | 58.3% |

| 25-Aug-1987 | 04-Dec-1987 | 3.4 | -33.5% | 10.3% | 19.6% | 19.1% | 21.4% |

| 24-Mar-2000 | 21-Sep-2001 | 18.2 | -36.8% | 11.1% | 18.0% | 19.3% | -12.5% |

| 04-Jan-2002 | 09-Oct-2002 | 9.3 | -33.8% | 15.2% | 18.8% | 13.3% | 33.7% |

| 09-Oct-2007 | 20-Nov-2008 | 13.6 | -51.9% | 18.0% | 4.8% | 20.7% | 45.0% |

| 06-Jan-2009 | 09-Mar-2009 | 2.1 | -27.6% | 22.0% | 39.0% | 50.2% | 68.6% |

| 19-Feb-2020 | 23-Mar-2020 | 1.1 | -33.9% | 25.1% | 38.5% | 48.4% | 74.8% |

| 03-Jan-2022 | 12-Oct-2022 | 9.4 | -25.4% | 11.6% | 9.6% | 14.9% | 21.6% |

| Moyenne | -32.8% | 13.8% | 18.4% | 25.7% | 37.6% | ||

| Médiane | -33.5% | 11.6% | 16.9% | 20.7% | 33.7% | ||

| Maximum | -21.6% | 25.1% | 39.0% | 50.2% | 74.8% | ||

| Minimum | -51.9% | 3.8% | 4.8% | 9.6% | -12.5% | ||

| % positif | 0.0% | 100.0% | 100.0% | 100.0% | 92.3% | ||

| % négatif | 100.0% | 0.0% | 0.0% | 0.0% | 7.7% | ||

| Écart-type | 9.2% | 6.2% | 12.4% | 13.4% | 22.4% | ||

Source: Bloomberg, en date du 31 mars 2025. Rendement mensuel en prix.

Source : Les graphiques ont été produits par Bloomberg L.P. et Patrimoine Richardson, à moins d’indication contraire.

Auteurs : An Nguyen, vice-présidente, Services d’investissement; Phil Kwon, chef, Analyse de portefeuille; Andrew Innis, analyste

Avis de non-responsabilité

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles des auteurs et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue des auteurs à la date du rapport et sont modifiables sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas garant de résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses des auteurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue des auteurs à la date du rapport et sont modifiables sans préavis. Patrimoine Richardson ne garantit pas l’exhaustivité ou l’exactitude de ces renseignements et demande aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas garant de résultats futurs. Ces estimations et attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de telles déclarations prospectives à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée est membre du Fonds canadien de protection des investisseurs.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.