Stratégie des investisseurs

avril 2025

Faits vs perceptions

Abonnez-vous ici pour recevoir l’État du marché par courriel.

- Mars a été dominé par les tarifs

- Données objectives ou subjectives

- Les données subjectives vont-elles se répercuter sur les données objectives?

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

À notre avis, la faiblesse des données économiques pourrait provoquer une réaction exagérée dans les prochains mois. Ce niveau d’incertitude modifie les comportements des consommateurs et des entreprises, ce qui pourrait commencer à se refléter sur les données. D’ailleurs, un grand nombre de données subjectives, plus tributaires du niveau de confiance, en témoignent déjà. Si elles devaient se répercuter sur les données objectives et les bénéfices, cela pourrait créer la meilleure occasion d’achat en 2025.

Mars a été dominé par les tarifs

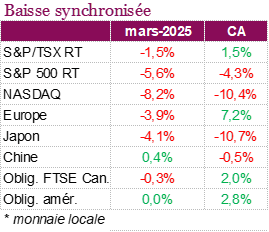

Si nous devions résumer le premier trimestre en un mot, ce serait « tarifs », ou mieux encore, « tarifs? ». Le président Trump a commencé son deuxième mandat en menaçant d’imposer des tarifs, qui ont été reportés, puis de nouveau envisagés, ce qui a mis les investisseurs en alerte quant à l’avenir du commerce mondial. Ils n’ont certainement pas apprécié les nombreux revirements, qui ont fait augmenter la volatilité du marché et poussé les indices américains en territoire de correction. L’effritement de l’exception américaine, qui a commencé cette année, a incité de nombreux investisseurs à chercher des sources de rendement ailleurs. En fin de compte, l’indice S&P 500 a reculé de 5,6 % sur la base du rendement total en mars, ce qui porte son rendement à -4,3 % depuis le début de l’année. Le changement de perception a été évident, alors que les titres qui dominaient les manchettes l’année dernière étaient maintenant relégués en queue de peloton. Le NASDAQ a reculé de plus de 10 % depuis le début de l’année, plombé par les sept magnifiques, et leur indice de référence est en baisse de 16 % pour l’année. La piètre performance des actions américaines est particulièrement étonnante compte tenu de l’euphorie qui a suivi la victoire électorale de Trump et son impact sur les marchés. Les investisseurs ont plutôt cherché des sources de rendement ailleurs, et l’Europe et Hong Kong continuent de dominer jusqu’ici cette année. Malgré une baisse de 3,8 % en mars, l’indice Euro Stoxx 50 est toujours en hausse de 7,7 % depuis le début de l’année sur la base du rendement total. L’indice Hang Seng a quant à lui poursuivi sur sa lancée en mars, avec un gain de 1,1 % et un rendement de 16,1 % depuis le début de l’année sur la base du rendement total.

Même si le Canada a été dans la mire de Trump depuis son arrivée au pouvoir, les actions canadiennes n’ont pas connu le même sort que les actions américaines. L’indice TSX a reculé de 1,5 % en mars, mais est resté dans le vert depuis le début de l’année avec un gain de 1,5 % sur la base du rendement total, porté par le secteur des matériaux, qui a progressé de près de 20 % depuis le début de l’année. Compte tenu de l’incertitude entourant la politique commerciale, la BdC a réduit les taux en mars et abaissé son taux directeur de 25 pb pour le porter à 2,75 % le 12 mars. Les dirigeants ont souligné que l’économie canadienne semblait robuste au début de 2025, toutefois en raison de la détérioration de la confiance des consommateurs et des entreprises, la banque centrale a opté pour une baisse. À la suite de cette décision, les données préliminaires ont montré une stagnation de la croissance de l’économie canadienne en février, le PIB ayant fait du surplace après une forte expansion de 0,4 % en janvier. Ce ralentissement porterait la croissance annualisée à 2,1 % au premier trimestre, contre 2,6 % au trimestre précédent. Sur le front politique, le Canada a hérité d’un nouveau dirigeant en mars. Mark Carney a pris les commandes et a été assermenté en tant que premier ministre, avant d’annoncer des élections le 28 avril, neuf jours seulement après son arrivée en poste.

Face à l’incertitude qui s’est emparée du marché au premier trimestre, les investisseurs ont cherché à diversifier leur portefeuille et se sont rués vers les actifs refuges. L’or s’est illustré avec une remontée de 9,6 % en mars. En hausse de 18,2 % depuis le début de l’année, il a établi de nouveaux sommets records et dépassé les 3 000 $ l’once. Les obligations ont également offert une source de protection aux investisseurs, l’indice général des obligations américaines et l’indice obligataire universel FTSE Canada ayant maintenant progressé de 2,8 % et 2 %, respectivement, depuis le début de l’année. Le dollar américain, aussi un actif refuge, semble pour sa part un peu moins sûr, l’indice du dollar américain (DXY) ayant reculé de 4,7 % depuis le début de l’année, alors que les craintes de récession augmentent.

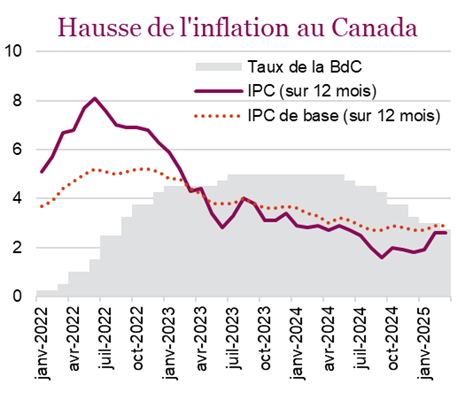

La Fed et la BdC poursuivent leurs efforts afin de ramener l’inflation aux niveaux cibles face à l’incertitude commerciale. Malgré les progrès accomplis à la fin de l’année dernière, les deux pays doivent maintenant composer avec la menace d’une résurgence de l’inflation. Ces craintes se sont intensifiées après le bond du taux d’inflation à 2,6 % au Canada en février, son niveau le plus élevé en huit mois, alors que le congé de la taxe de vente fédérale prenait fin et faisait augmenter les prix des aliments et du panier d’épicerie. En l’absence du congé de taxes, le taux d’inflation aurait atteint 3 %, soit directement sur la limite supérieure de la fourchette cible de la BdC. La mesure de l’inflation préférée de la Fed, l’indice des prix des DPC, a augmenté de 0,4 % en février et de 2,8 % sur 12 mois, dépassant légèrement les prévisions. Par ailleurs, les dépenses de consommation ajustées à l’inflation ont progressé de seulement 0,1 %, témoignant de la demande prudente des ménages. La banque centrale a gardé les taux dans la fourchette de 4,25 % à 4,5 % au cours du mois, mais depuis que la Fed a laissé entendre qu’elle pourrait procéder à deux réductions cette année, les marchés escomptent d’éventuelles baisses de taux à partir de juillet. La Fed a abaissé ses prévisions de croissance de l’économie américaine de 2,1 % à 1,7 % pour 2025 et relevé sa prévision de l’inflation de base de 2,5 % à 2,8 %, suscitant des craintes de stagflation, alors que les tarifs douaniers de Trump font augmenter les prix et freinent la croissance. Examinons de plus près les données subjectives et objectives qui ont été publiées afin de comprendre ce qu’elles essaient de nous dire.

Données objectives ou subjectives

Les perceptions en matière de placement sont souvent le fruit de nos expériences. Quiconque a investi activement au cours des 10 dernières années a traversé quelques épisodes de correction et deux marchés baissiers et enregistré des rendements boursiers plus élevés que la moyenne historique, surtout grâce aux actions américaines. Le premier marché baissier, causé par la pandémie, a été très court et s’est terminé bien avant que notre vie sociale revienne à la normale. Cela a probablement renforcé le principe qui recommande d’acheter en période de baisse. Le deuxième marché baissier, attribuable à l’inflation et aux taux, a été plus long, sans toutefois entraîner de récession, ce qui l’a rendu plus tolérable. Pendant ce temps, les actions américaines, en particulier les mégacapitalisations, ont été largement favorisées en raison de leurs rendements exceptionnels.

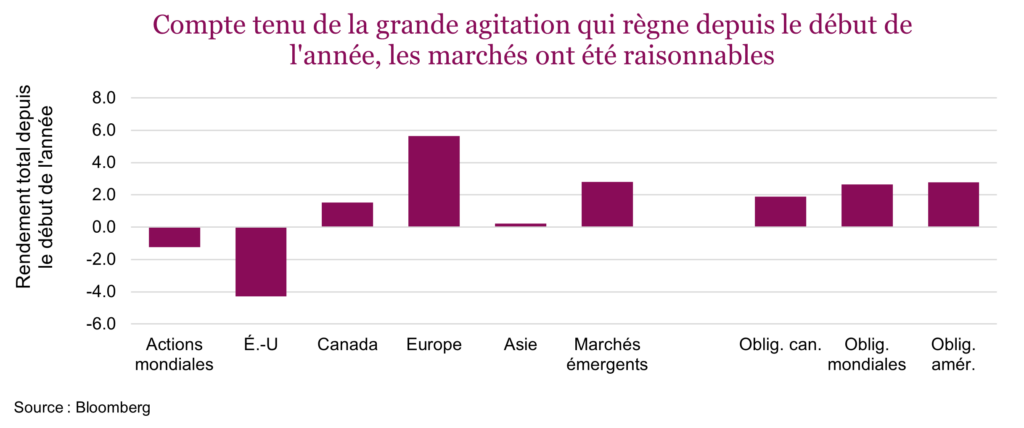

Qu’est-ce que les investisseurs ont appris au premier trimestre de 2025? Ils ont certainement remis en question l’exception américaine, alors que l’indice S&P 500 est en baisse de 4,3 % cette année, pendant que les actions internationales (indice MSCI EAFE), en hausse de 7 %, brillent. Mais surtout, ils ont appris à ne pas réagir de façon excessive aux manchettes. En écoutant les nouvelles, en particulier celles sur les tarifs, les investisseurs auraient facilement pu s’attendre à des scénarios apocalyptiques pour le Canada et d’autres économies sensibles au commerce. Pourtant, l’indice TSX a progressé cette année et l’Allemagne, un autre pays sensible aux exportations, a pris 10,7 %.

L’année 2025 s’annonce néanmoins compliquée, et pas seulement parce que les marchés ont enregistré des rendements exceptionnels au cours des deux dernières années. Le risque politique est réel et a augmenté le niveau d’incertitude au sein du marché et de l’économie et chez les consommateurs et les entreprises. Nous restons fidèles à notre stratégie pour traverser cette année difficile, c’est-à-dire rester à l’affût sans réagir de façon excessive. D’autres occasions devraient se présenter pour ceux qui garderont leur calme et auront le courage de profiter des réactions exagérées du marché, le cas échéant.

À notre avis, cela pourrait se produire au cours des prochains mois en raison de la faiblesse des données économiques. Ce niveau d’incertitude modifie les comportements des consommateurs et des sociétés, ce qui pourrait commencer à se refléter sur les données. D’ailleurs, un grand nombre de données subjectives, plus tributaires du niveau de confiance, en témoignent déjà. Si elles devaient se répercuter sur les données objectives et les bénéfices, cela pourrait créer la meilleure occasion d’achat en 2025. Entre-temps, les données économiques et les bénéfices décents semblent limiter l’impact du sucroît d’’incertitude.

Les données subjectives vont-elles se répercuter sur les données objectives?

Prédire la direction de l’économie est loin d’être simple, mais c’est essentiel pour les politiciens, les banques centrales, les grandes sociétés, les propriétaires de petites entreprises et les ménages. Pour bien jauger l’économie à un moment précis, les intervenants utilisent une combinaison de données objectives et subjectives.

Quelle est la différence?

Les données objectives fonctionnent un peu comme un moniteur d’activité physique; elles consignent les faits, comme le nombre de pas, la distance, la vitesse, le rythme cardiaque, etc. Ce sont des éléments mesurables et objectifs au même titre que le PIB, l’emploi, l’IPC, les ventes au détail, etc. À l’inverse, les données subjectives mesurent davantage l’humeur; elles reflètent les sentiments, les attentes et la perception et incluent par exemple la confiance des consommateurs et des investisseurs et les enquêtes sur les perspectives des entreprises. Les données subjectives combinent les indices de confiance des consommateurs et des entreprises et offrent un aperçu en temps réel de la confiance dans la vigueur actuelle et future de l’économie. Les deux sont utiles. Les données objectives sont précises et fiables, mais elles peuvent être très retardées. Les données subjectives sont plus immédiates et se sont révélées utiles dans le passé, mais elles sont intrinsèquement imparfaites.

Pourquoi les données subjectives retiennent autant l’attention

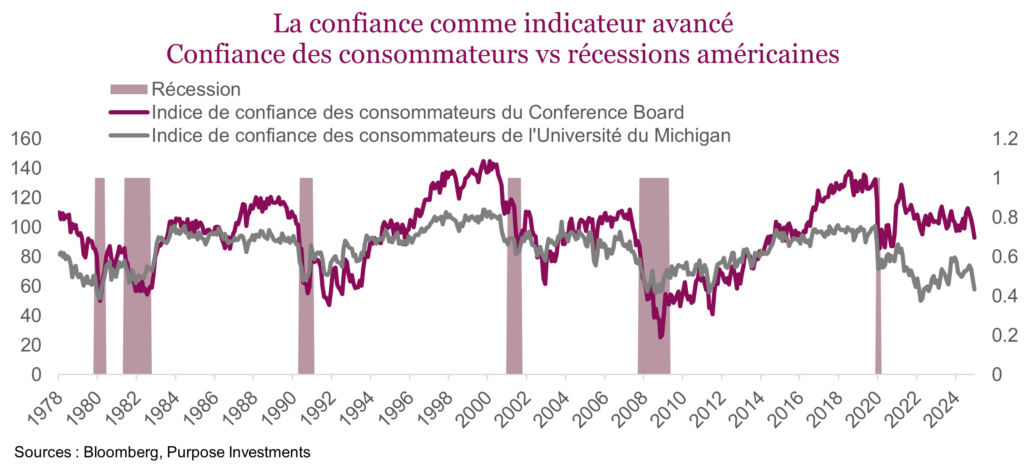

L’une des données subjectives les plus importantes est la confiance des consommateurs. Les mesures de confiance les plus suivies sont celles de l’Université du Michigan, du Conference Board et de Bloomberg Nanos. Elles sont toutes fondées sur un sondage dans lequel on demande aux consommateurs d’évaluer leur situation financière personnelle. Les résultats du sondage sont ensuite compilés dans un « indice » de confiance des consommateurs.

Comme vous pouvez le voir dans le graphique ci-dessous, la confiance des consommateurs est corrélée avec la vigueur de l’économie au moment du sondage. En particulier, lorsque l’économie entre en récession, la confiance des consommateurs chute généralement, et quand l’économie est en expansion, elle est habituellement plus élevée. Les données subjectives semblent montrer que ces types de sondages sont de bons indicateurs de l’activité économique future. Les études empiriques ont également montré que ces chiffres sur la confiance offrent des renseignements utiles pour prédire la direction de l’économie, mais la confiance des consommateurs est loin d’être un excellent indicateur.

Une capacité de prévision réduite

Dans un monde idéal, nous aurions accès aux données objectives presque en temps réel. Ce serait merveilleux si on pouvait consulter les données sur les ventes au détail, les dépenses de biens durables, l’embauche et l’inflation en temps réel. Malheureusement, c’est loin d’être la réalité. Les chiffres sur la confiance des ménages et des entreprises donnent une idée des habitudes de dépense futures, mais la relation est loin d’être parfaite, entre autres parce que la confiance pourrait être biaisée en ce moment. En effet, la confiance est fortement influencée par ce que l’on voit chaque soir à la télé ou par le « défilement morbide » des fils d’actualité sur nos téléphones, cette habitude que nous avons de consommer à l’infini des nouvelles et du contenu négatifs avant d’aller au lit, qui engendre souvent de l’anxiété, de la peur et de l’impuissance. On pourrait pointer du doigt les médias sociaux, mais ce serait trop facile. Le comportement et l’attitude de la population en général peuvent devenir plus erratiques en raison de facteurs externes comme l’incertitude économique, l’instabilité politique et l’influence des médias, si bien que les sondages peuvent être moins efficaces pour mesurer la perception.

Les données subjectives ne brossent pas un portrait très optimiste

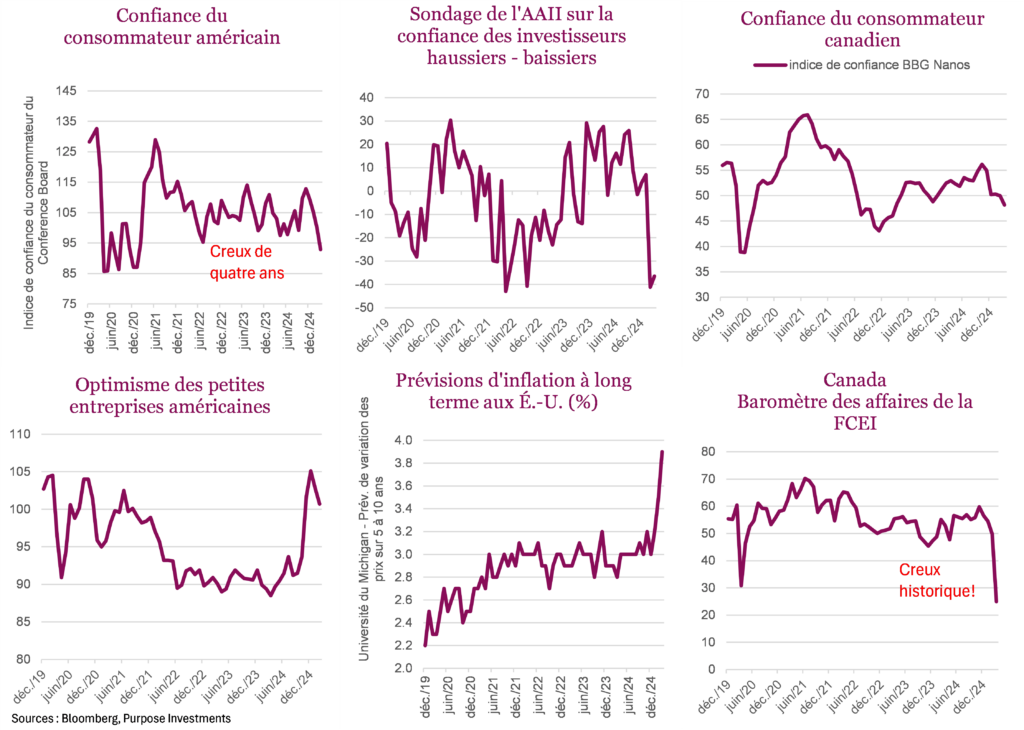

La confiance des consommateurs américains a atteint son niveau le plus bas en quatre ans, alors que les prix plus élevés et l’incertitude liée à la politique commerciale de Trump ont miné la confiance des entreprises et des consommateurs. Les attentes d’inflation sont élevées et augmentent, les consommateurs pâtissent et même les propriétaires de petites entreprises, qui jubilaient après l’élection, commencent à être plus pessimistes. Dans l’ensemble, l’humeur du marché reflète une anxiété grandissante aux États-Unis, et les guerres commerciales semblent être le meilleur moyen pour exercer des pressions sur les prix et engendrer de l’incertitude.

Le Canada n’a pas fait beaucoup mieux, et les consommateurs canadiens sont très pessimistes ces jours-ci. La confiance des consommateurs diminue, comme en témoignent l’indice de confiance BBG Nanos et l’indice de Conference Board, qui ont plongé à un creux record en mars. Les consommateurs resteront probablement prudents pendant un certain temps. Les entreprises sont tellement inquiètes que l’indice du Baromètre des affaires de la FCEI a enregistré un creux historique! Pour mettre les choses en perspective, le résultat est pire que lors de la crise financière et même des moments les plus sombres de la pandémie. Les entreprises canadiennes n’ont jamais eu aussi peur.

Bien que les craintes de récession augmentent, on est encore loin de deux trimestres consécutifs de croissance négative du PIB. Les données subjectives pointent plutôt vers une « vibecession », soit une période où les consommateurs et les entreprises sont extrêmement pessimistes. Toutefois, il est encore trop tôt pour dire si cela entraînera une véritable récession. Nous avons connu une situation similaire en 2022 où une hausse de l’inflation causée par un pessimisme profond n’avait jamais entraîné de récession technique. Les données subjectives ne sont donc pas le reflet de l’économie. L’économie est une mécanique complexe qui dépend d’un grand nombre d’entités interreliées et d’interactions. C’est la combinaison de ces micro-interactions qui déterminent les grands scénarios macroéconomiques. Devant cette complexité, les décisions individuelles sont basées sur les attentes et les convictions profondes. C’est pourquoi les économistes et les investisseurs qui ne tiennent pas compte des données subjectives prennent un gros risque.

Les données objectives reculent, mais résistent

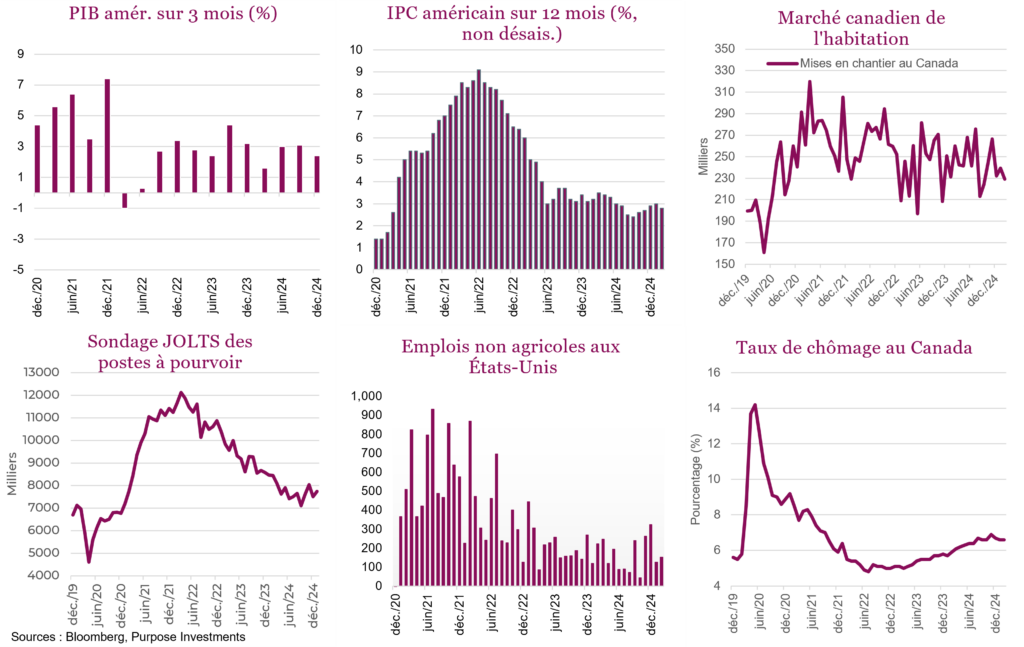

Ensuite, il y a les données objectives, qui montrent dans l’ensemble que l’économie ralentit, sans toutefois dégringoler. Les gains d’emplois aux États-Unis demeurent stables, le chômage a légèrement augmenté au Canada et aux États-Unis et le nombre de postes vacants a diminué, mais reste bien en deçà des niveaux planchers. La production manufacturière n’est pas préoccupante et a même dépassé les prévisions en février. Les données d’inflation au Canada et aux États-Unis augmentent, ce qui est inquiétant, mais le rythme et le niveau ne sont pas alarmants. L’inflation a même ralenti en février où l’on a enregistré le rythme de croissance des prix le plus faible en quatre mois. Le marché de l’habitation canadien s’est stabilisé, aidé par la baisse des taux, mais on n’observe pas de réelle accélération de l’activité. Notre taux de chômage est plus élevé, à 6,6 %, mais il a légèrement descendu par rapport au dernier sommet atteint en novembre.

Signaux actuels du marché – c’est compliqué

Qu’on se fie aux données subjectives ou objectives, les deux donnent des signaux contradictoires. Les données subjectives reflètent de réelles inquiétudes à l’égard de l’économie. Les données objectives sont malheureusement retardées, mais elles ne sont pas alarmantes. Il faudra attendre quelques mois avant de voir si l’économie ralentit plus vite que prévu. Pour l’instant, rien ne l’indique. C’est cette attente et l’incertitude qui deviennent très pénibles pour les investisseurs. Ma mère a toujours dit que la « patience est une vertu », mais Wall Street et le marché semblent l’avoir perdue. L’incertitude crée de l’anxiété, et c’est exactement ce que l’on observe sur les marchés.

Lorsque les marchés sont anxieux, les taux d’actualisation et les primes de risque augmentent et les valorisations baissent, ce qui explique la correction. Le premier repli était plus ou moins le résultat d’un rajustement après une surchauffe du marché. Avec le recul, il est facile de voir que cela allait se produire. Les marchés connaîtront probablement une brève remontée, suivie d’un deuxième repli, provoqué par les inquiétudes à l’égard de la croissance si les données subjectives disent vrai.

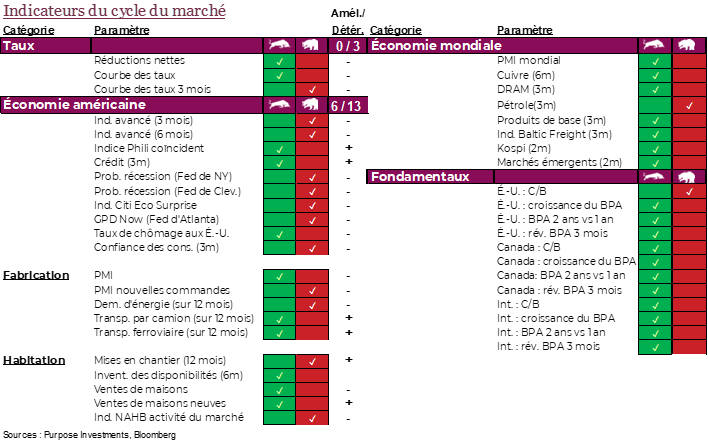

Cycle du marché et positionnement du portefeuille

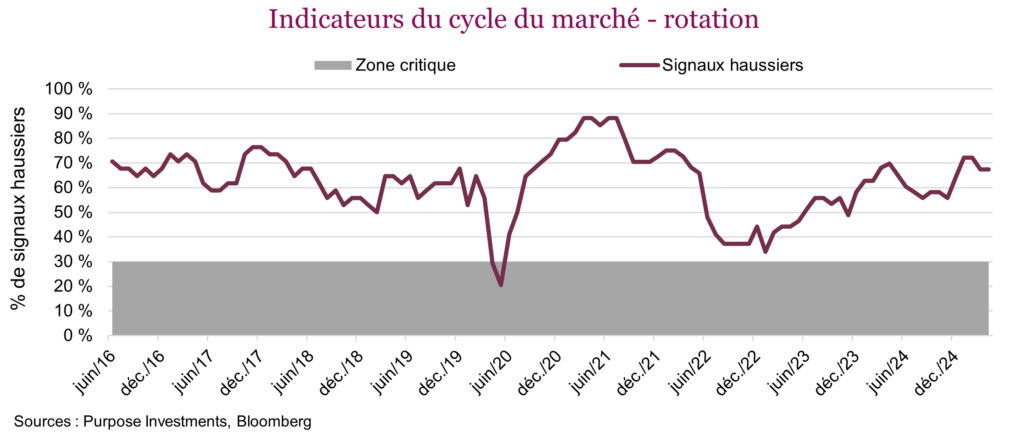

Les indicateurs du cycle du marché ont un peu baissé, mais demeurent assez favorables. Cela cache l’élément le plus important, soit une rotation qui ne se voit pas dans le chiffre global officiel. Au cours du dernier mois, les indicateurs de l’économie américaine se sont érodés progressivement. Les indicateurs généraux, y compris les indicateurs avancés (variation sur 3 mois) et le GDP Now (un indicateur du PIB qui réagit plus rapidement), sont tous les deux devenus baissiers. L’indice PMI des nouvelles commandes et la demande d’énergie sont devenus baissiers pour le secteur manufacturier américain. De plus, 6 signaux se sont améliorés et 13 se sont détériorés, alors que 12 s’étaient améliorés et seulement 8 s’étaient détériorés le mois dernier.

Certaines données ont été un peu instables dernièrement en raison du risque lié aux droits de douane, ce qui a poussé de nombreuses sociétés à augmenter leurs stocks et probablement eu pour effet de devancer une partie de l’activité économique. Cela pourrait faire fléchir les données au cours des prochains mois, que les tarifs soient ou non mis en œuvre. Un autre facteur à considérer est le département de l’efficacité gouvernementale (DOGE). Bien que le nombre de licenciements soit difficile à quantifier, ils commenceront probablement aussi à se refléter sur les chiffres de l’emploi dans les prochains mois, de sorte que les données économiques pourraient chuter encore davantage. La bonne nouvelle, c’est que les marchés internationaux continuent de s’accélérer du point de vue du cycle du marché. Les marchés émergents et l’indice Baltic Freight sont devenus haussiers par rapport au dernier mois, ce qui a aidé à neutraliser en partie les facteurs baissiers aux États-Unis.

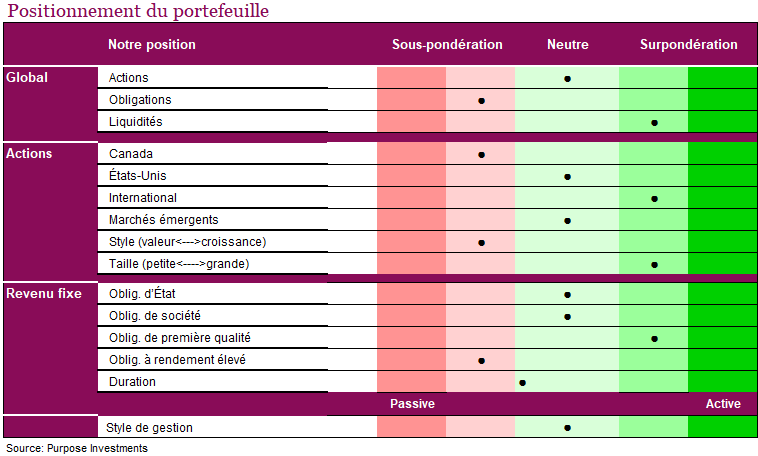

Au cours du dernier mois, nous n’avons apporté aucun changement important à notre répartition de l’actif. L’orientation défensive misant sur des liquidités excédentaires et des sources de diversification a certainement aidé durant les récentes périodes de faiblesse du marché. La surpondération des actions internationales et la pondération plus égale des actions américaines ont également aidé. La faiblesse du marché a vraiment été concentrée dans les titres technologiques à mégacapitalisation, ce qui montre à quel point le marché américain est devenu concentré.

Le délestage restreint du marché touchant principalement les titres technologiques à mégacapitalisation commençait à être intéressant, mais le rebond partiel a réduit notre conviction. La remontée partielle du marché pourrait être un bel exemple de la garantie de Trump (« Trump put »). Au cours des deux dernières semaines, on a senti que les déclarations politiques hostiles ne retenaient plus autant l’attention. Nous estimons que le marché pourrait rebondir de ses niveaux survendus dès que l’incertitude diminuera le moindrement.

Les choses pourraient changer à tout moment et devraient changer lorsque la question des tarifs se précisera (si c’est le cas). Les marchés préfèrent savoir à quoi s’en tenir, même si les nouvelles sont mauvaises, que d’être maintenus dans l’incertitude. Ce rebond pourrait donc durer. Malheureusement, les mois d’incertitude commencent à peser sur les données économiques et les entreprises. Les résultats de certaines sociétés qui sont publiés plus tôt ne sont pas de nature à augmenter notre confiance pour la saison des bénéfices du premier trimestre, sans compter l’impact du DOGE, qui devrait commencer à se refléter sur les données du marché de l’emploi en avril.

Cela pourrait entraîner une période de faiblesse du marché dans les prochains mois et des rumeurs de récession, et offrir la meilleure occasion d’achat en 2025.

Mot de la fin

Les marchés continuent de composer avec les inquiétudes liées aux tarifs douaniers et une certaine diminution des attentes liées à l’IA. À notre avis, si les marchés reculent, les politiques annoncées aux États-Unis pourraient être assouplies. C’est la fameuse « garantie de Trump » que nous avons évoquée, même si évidemment nous ne savons pas quel niveau d’incertitude sera nécessaire pour que les politiques envisagées soient abandonnées. Le bon côté, c’est que cette période d’incertitude est presque entièrement provoquée par les politiques américaines, qui peuvent facilement être ajustées. Le temps nous le dira et en attendant la volatilité devrait se poursuivre.

Le plus intéressant sera de voir si toute cette incertitude commencera à se répercuter de manière significative sur les données objectives – soit les données économiques objectives ou les bénéfices. La saison des bénéfices du premier trimestre commence au milieu du mois d’avril et il y a fort à parier qu’un grand nombre de sociétés réduiront leurs prévisions compte tenu de l’incertitude. L’incertitude des sociétés commencera aussi à se refléter sur les données. De plus, tous les licenciements liés au DOGE pourraient avoir un impact dans les mois à venir, et une « récession » pourrait se profiler à l’horizon.

Si c’est le cas, il pourrait s’agir de l’une des meilleures occasions d’achat en 2025. Nous espérons qu’une récession pourra être évitée, mais autrement mieux veut avoir des liquidités excédentaires pour profiter de la situation.