Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Février 2024.

Stratégie des investisseurs

Sommaire

- L’effet janvier bat son plein

- Forces opposées

- Bénéfices – payer plus pour moins

- Le gagnant silencieux

- Positionnement du portefeuille

- Mot de la fin

La dynamique des forces haussières et baissières, où l’on cherche à déterminer celle qui domine, crée souvent des occasions à contre-courant pour les investisseurs. L’optimisme ou le pessimisme extrême sur le marché peut être l’occasion d’adopter la position contraire et de profiter du revirement potentiel du marché. Accueillir et gérer efficacement les signaux contradictoires peut accroître la capacité des investisseurs à atteindre leurs objectifs financiers dans des conditions de marché en constante mutation. Malheureusement, lire les feuilles de thé tient souvent plus de l’art que de la science.

L’effet janvier bat son plein

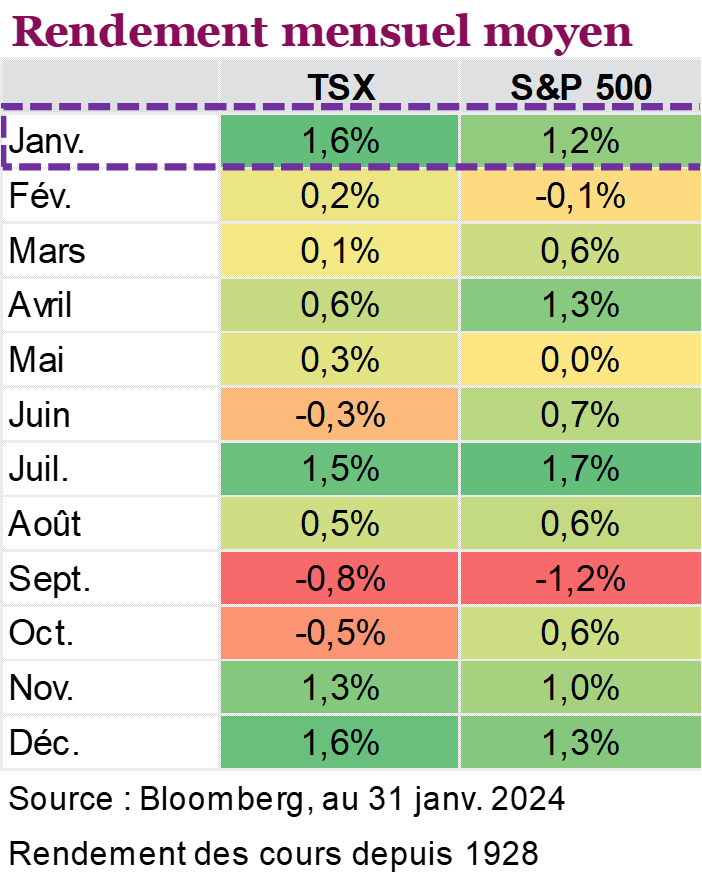

« L’effet janvier » semblait bien présent le mois dernier, alors que les actions ont clôturé le mois en hausse, prolongeant la remontée de la fin de 2023. Après un lent début de mois, les actions ont finalement terminé dans le vert, et le S&P 500 a atteint de nouveaux sommets au cours du mois. L’indice a inscrit un rendement de 1,6 %, un résultat supérieur au rendement moyen historique de 1,2 % pour le mois. Les gains ont été enregistrés après que les données économiques ont dressé le portrait d’une économie résiliente, la croissance annualisée du PIB de 3,3 % dépassant largement les prévisions consensuelles de 2,4 % et les chiffres d’inflation confirmant une baisse des pressions sur les prix. Les investisseurs demeurent tout de même prudents, la Fed ne semblant pas pressée de réduire les taux d’intérêt. Même si la saison des bénéfices du quatrième trimestre a assez bien commencé, les signes inquiétants des sociétés américaines ont pesé sur les actions vers la fin du mois.

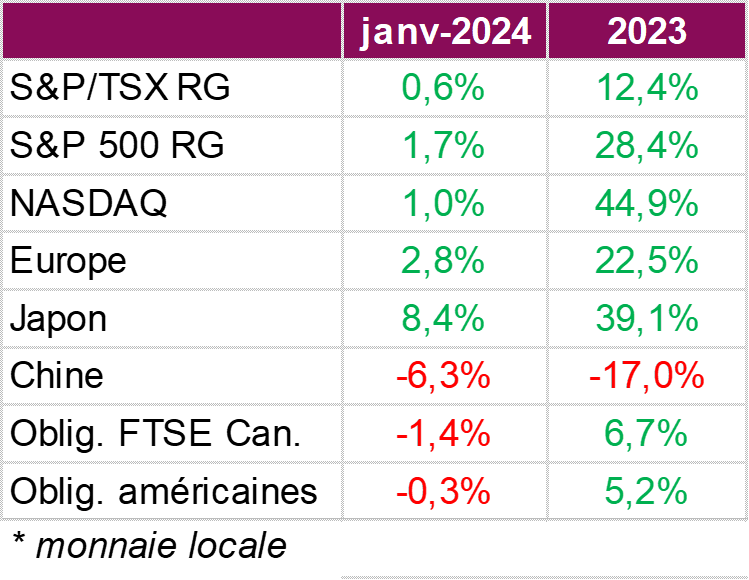

Au Canada, l’indice S&P/TSX a réussi à dégager un petit gain en janvier, soit un rendement total de 0,6 %. La Banque du Canada (BdC) a maintenu son taux directeur à 5,0 % pour une quatrième réunion d’affilée en janvier, les décideurs semblant de plus en plus convaincus que les taux d’intérêt sont maintenant assez restrictifs pour faire redescendre l’inflation à 2 %. La volatilité des taux obligataires a augmenté, chaque mot employé par les banques centrales étant soigneusement analysé pour déterminer quand la première baisse de taux aura lieu, après un cycle de resserrement sans précédent. Les récents commentaires semblent indiquer que les taux ont culminé et que les banques centrales sont partagées entre une réduction des taux au printemps ou à l’été. La BdC, comme la Fed, continue de repousser ses prévisions de baisse des taux, ce qui a fini par peser sur les obligations au cours du mois. Les obligations canadiennes et américaines ont effacé une partie de leurs gains de décembre, reculant de 1,4 % et de 0,3 % respectivement, alors que les attentes de baisse des taux démesurées de décembre ont commencé à s’effriter.

Les actions européennes ont pour la plupart progressé en janvier, et les indices Euro Stoxx 50, CAC 40 (France), et DAX (Allemagne) ont tous avancé en monnaie locale, tandis que l’indice FTSE (Angleterre) a été l’un des rares marchés européens à reculer. La conduite des marchés européens a également été dictée par la banque centrale, qui a maintenu les taux d’intérêt à 4 % pour une troisième réunion consécutive. La BCE continue de lutter contre les attentes du marché, qui prévoit actuellement des réductions de taux dès avril.

Les marchés chinois sont allés à contre-courant de la tendance en janvier, l’indice Hang Seng ayant reculé de 9,2 %. Le repli a été enregistré même après l’annonce de nouvelles mesures de stimulation, soulignant à quel point les derniers mois ont été difficiles pour les actions chinoises. Il est clair que la reprise post-COVID a déçu les attentes, et la contreperformance récente des actifs chinois montre que les investisseurs ne s’attendent pas à ce que les mesures de stimulation entraînent une reprise économique importante.

Forces opposées

Au cœur de tous les marchés, les haussiers et les baissiers se livrent un combat féroce, qui oppose l’optimisme au pessimisme et la cupidité, à la peur. Les acheteurs et les vendeurs se rencontrent, et leur volonté est l’un des facteurs qui influencent le plus l’orientation des marchés. Le marché lui-même est un écosystème complexe constitué de nombreux participants, mais au final, le rapport de force entre la peur et la cupidité est un aspect fondamental de la dynamique du marché. Pour chaque opération, il y a un vendeur et un acheteur. Les haussiers sont cupides et optimistes à l’égard des perspectives de croissance future. S’ils sont acheteurs, c’est uniquement parce qu’ils s’attendent à vendre à un prix plus élevé. À l’inverse, les baissiers sont des pessimistes. Ils préfèrent vendre maintenant et réinvestir plus tard à un prix moins élevé.

Cette bataille reflète l’opposition constante entre l’optimisme et le pessimisme. Pour les investisseurs, ce n’est rien de nouveau. Ces changements d’humeur s’expliquent par les données fondamentales, les indicateurs économiques et les événements géopolitiques, pour n’en nommer que quelques-uns. C’est un aspect essentiel de la formation des cours, qui augmente toutefois la volatilité et crée des occasions pour les investisseurs. Il y aura toujours des signaux contradictoires qui tirent les marchés vers le haut ou vers le bas. Le tableau 1 ci-dessous résume quelques-unes de ces forces opposées.

| Tableau 1 : Forces opposées | |

|---|---|

| Baissier | Haussier |

| Craintes de récession persistantes Détérioration de la situation géopolitique Préoccupations liées à l’inflation persistante Diminution de l’épargne des ménages Effet retardé des hausses de taux des banques centrales Valorisations élevées Nombreuses oblig. de sociétés arrivant à échéance Confiance excessive des investisseurs Baisses des prévisions de bénéfices | Demande robuste des consommateurs résilients Marché de l’emploi très solide Vigueur du marché Cycle de baisse des taux à venir Liquidités abondantes Inflation maîtrisée et en baisse Atterrissage en douceur ou absence d’atterrisage anticipé Sans oublier l’IA |

La dynamique des forces haussières et baissières, où l’on cherche à déterminer celle qui domine, crée souvent des occasions à contre-courant pour les investisseurs. L’optimisme ou le pessimisme extrême sur le marché peut être l’occasion d’adopter la position contraire et de profiter du revirement potentiel du marché. Accueillir et gérer efficacement les signaux contradictoires peut accroître la capacité des investisseurs à atteindre leurs objectifs financiers dans des conditions de marché en constante mutation. Malheureusement, lire les feuilles de thé tient souvent plus de l’art que de la science.

Un nouveau départ

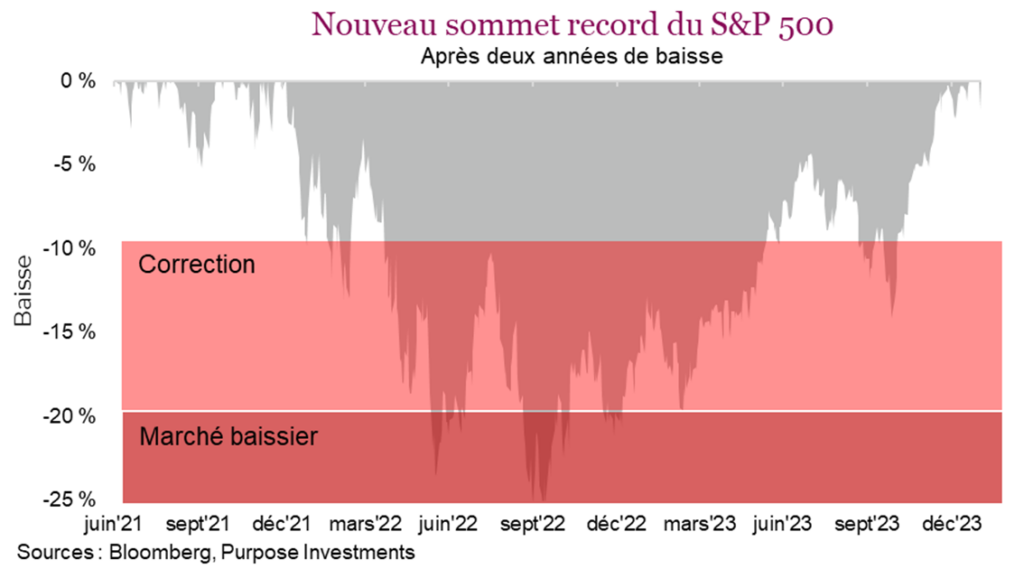

Il y a une semaine, l’indice S&P 500 a atteint un sommet record. Il aura fallu 513 jours de négociation pour revenir au dernier sommet : 195 séances pour que le marché chute de 25,4 % et atteigne un creux le 12 octobre 2022 et 318 séances pour qu’il égale le précédent record, établi il y a peu plus de deux ans. Il a ensuite enchaîné les nouvelles marques en janvier. Malgré les forces opposées, le marché a continué d’avancer sans que rien ne puisse l’arrêter. Si l’on se fie au passé, c’est prometteur. En moyenne, les rendements prévisionnels sont assez bons après l’atteinte d’un sommet record, surtout quand les sommets sont aussi éloignés dans le temps. Habituellement, lorsqu’un nouveau sommet est atteint, les marchés ont tendance à s’y accrocher. Si vous avez des liquidités qui dorment en attendant un bon repli, sachez que la patience n’a jamais été une vertu très profitable.

L’indice composé S&P/TSX continue d’être à la traîne, mais n’est qu’à 4 % de son précédent record du début de 2022. Le NASDAQ, qui continue de retenir le plus l’attention et à juste titre, compte tenu de sa remontée de 53 % depuis le creux atteint après la vente massive de 2022, n’est qu’à 3 % de ses sommets. Les grandes capitalisations surpassent de nouveau les petites capitalisations; l’indice Russell 2000 se négocie toujours 20 % au-dessous de son sommet de 2021. Les marchés semblent faire la fête, mais tous ne sont pas invités.

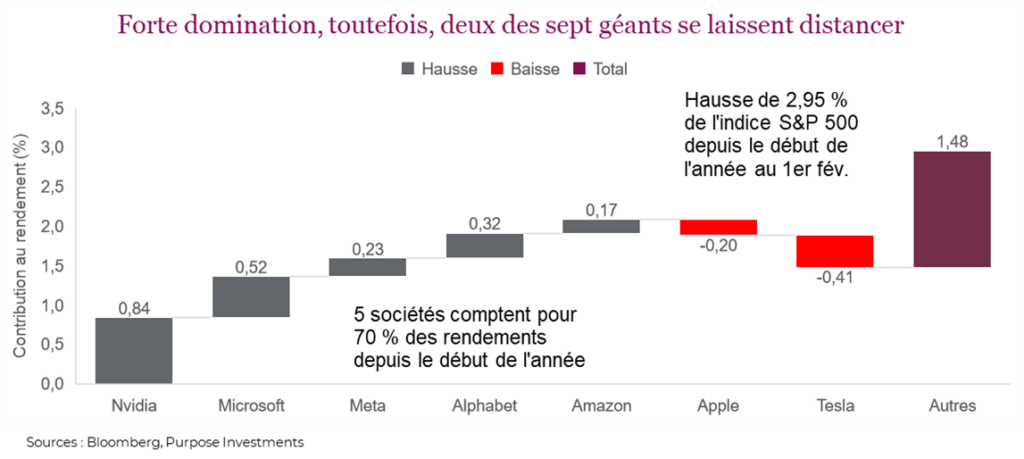

Même les plus optimistes ont raison d’être nerveux. Les rendements du S&P 500 sont assez restreints et fortement concentrés dans les titres dominants de l’indice depuis le début de l’année. Le gros ou la totalité du travail est fait par les géants comme Nvidia, Microsoft et Meta. Une sélection s’opère parmi les sept géants, et des membres sont exclus du groupe. Tesla a reculé de 26 % depuis le début de l’année et Apple est en baisse, tout comme Alphabet, depuis la publication de leurs bénéfices.

L’étroitesse du marché fortement concentré dans les titres dominants n’est pas nécessairement un problème. Ce n’est certainement pas un phénomène nouveau, mais qui comporte toutefois plusieurs défis. Nous voyons le risque de concentration à l’œuvre, et les investisseurs doivent être bien conscients que la situation peut se détériorer très rapidement.

L’envol des colombes

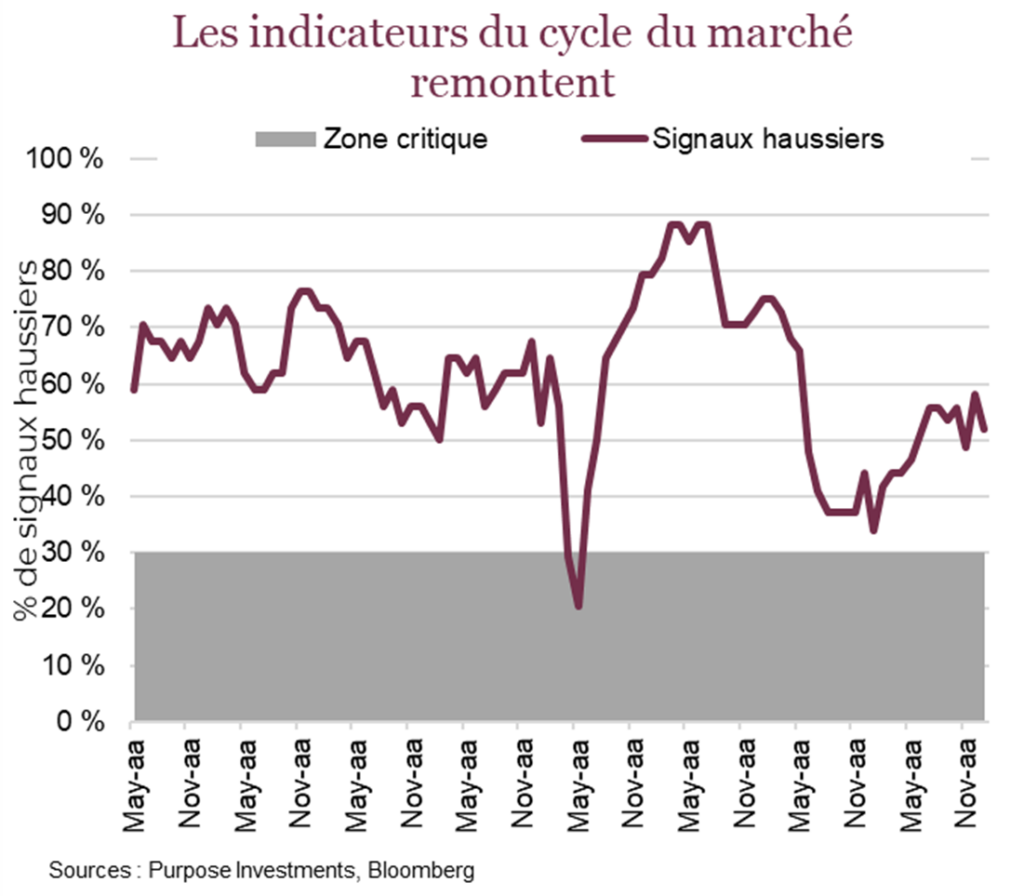

À la fin de 2023, les taux obligataires ont baissé et les actions ont connu une remontée généralisée. L’opinion générale était que les taux avaient culminé, et les marchés attendaient impatiemment une baisse. Or il semble que les marchés se sont montrés un peu trop optimistes. Nous avons atteint le plateau du cycle de hausse des taux. Cette étape pourrait se prolonger, le temps que les hausses précédentes rattrapent l’économie et les portefeuilles des consommateurs.

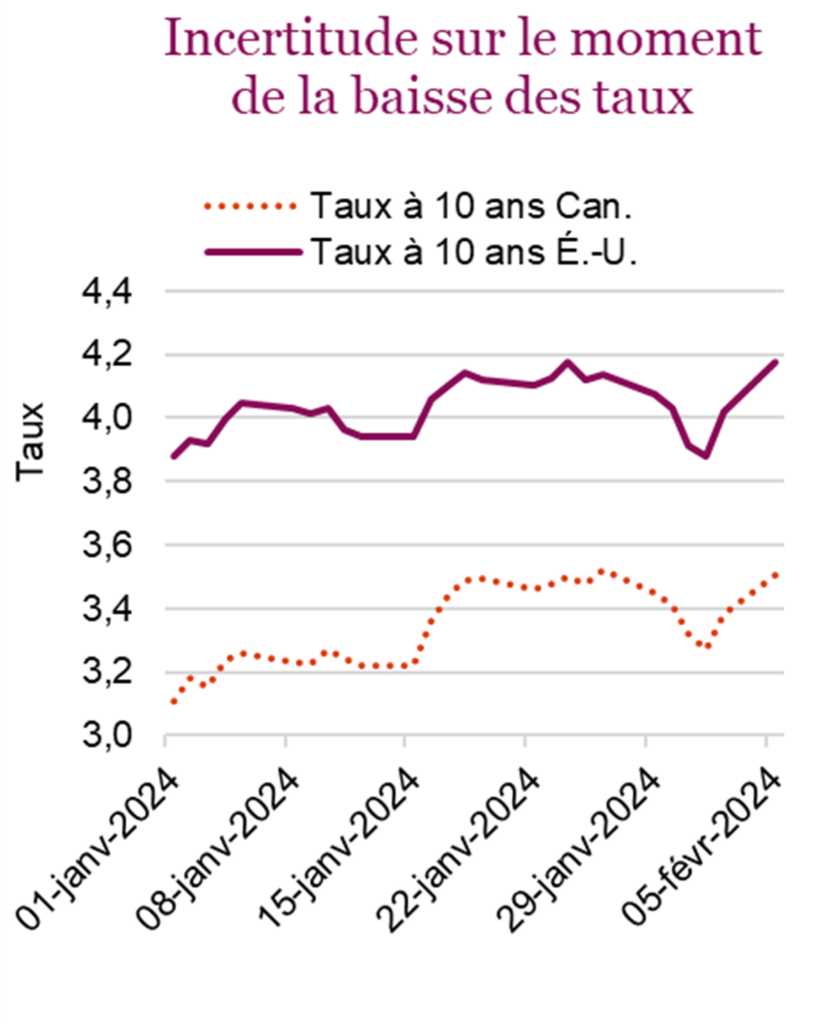

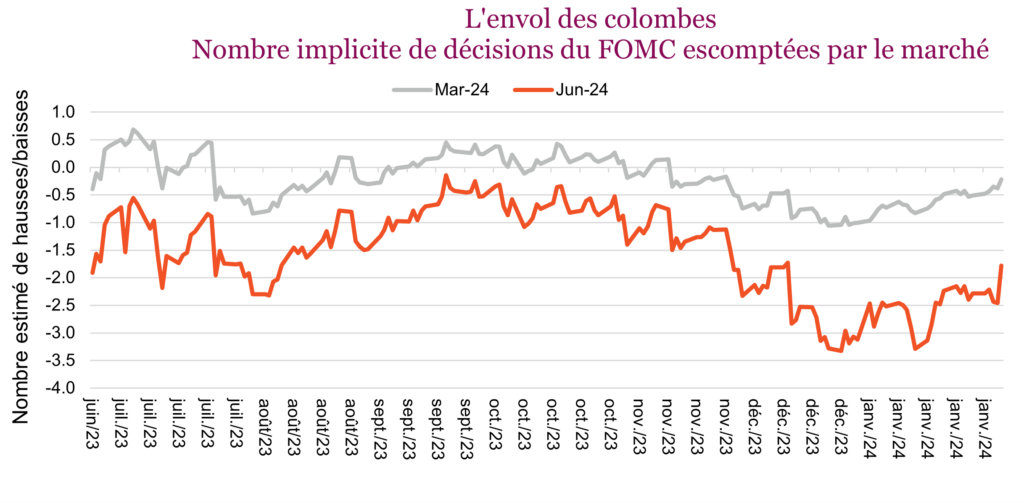

En ce moment, la probabilité d’une baisse de taux est de 66 % en mai et de 87 % en juin. Le marché est en train de revoir complètement ses prévisions et de repousser le calendrier des baisses de taux, qui change tous les jours. Au début de l’année, le marché escomptait à 84 % la probabilité que la première réduction survienne en mars. Cette possibilité a maintenant été écartée par le marché. La situation évoluait dans cette direction, mais la conférence de Jerome Powell après la réunion du FOMC a exclu cette possibilité, et la première baisse devrait probablement avoir lieu en juin. Le graphique ci-dessous montre que les colombes dominaient le marché d’octobre à décembre avant de perdre le contrôle au début de l’année, alors que les attentes de baisse des taux ont été repoussées.

Les investisseurs et les analystes se sont obstinés à tenter de prévoir à quel moment la Réserve fédérale baisserait finalement les taux d’intérêt, et combien de fois. Toutes ces estimations et ces probabilités étaient pour la plupart inexactes – et continueront probablement de l’être, mais cela ne change pas le fait qu’elles ont une grande influence et qu’elles peuvent faire bouger le marché.

Pourquoi réduire les taux d’intérêt, même s’ils sont élevés, quand l’économie semble faire mieux que prévu? À notre avis, l’inflation ne semble plus être la principale préoccupation; les swaps d’inflation ont chuté à près de 2 %. Les attentes d’inflation sont nettement plus faibles qu’au cours des dernières années. Si la Fed maintenait les taux à leurs niveaux actuels, en termes « réels », c’est comme si la politique monétaire avait continué d’être resserrée au cours des derniers mois, ce qui n’est pas nécessaire, car l’inflation évolue dans la bonne direction. Compte tenu de l’année électorale aux États-Unis, il est évident que la politique est prise en compte. Sans remettre en question la crédibilité de la Fed, nous sommes certains que cela fait partie de la réflexion. Aux dires de la Fed, les taux sont « suffisamment restrictifs », et quelques baisses ne signifient pas qu’elle craint une récession; elle souhaite simplement ramener le taux directeur à un niveau considéré normal (le taux « R-star »). Évidemment, elle évaluera attentivement les nouvelles données, l’évolution des perspectives et les risques.

Les prévisions pour la Banque du Canada sont similaires. La BdC maintiendra une politique assez restrictive pendant la majeure partie de l’année. Elle abaissera probablement les taux après la Fed, mais peut-être quelques mois plus tard si les pressions inflationnistes diminuent comme prévu. Si l’économie continuait de ralentir, les baisses seraient devancées. Dans ce scénario, les réductions ne seraient pas une bonne nouvelle, car elles surviendraient en réponse aux signes de difficultés économiques.

À notre avis, la plus grande menace actuellement est l’anticipation d’une transition en douceur ou d’un atterrissage parfait tenant compte des valorisations boursières. Les marchés ont le vent dans les voiles, mais ils ne sont peut-être pas préparés pour un éventuel changement de direction du vent. Les données restent décidément contrastées, entre nuages et éclaircies. Les marchés continuent de se concentrer sur les bonnes nouvelles pour l’instant. Même le marché des obligations de sociétés a vu les écarts de taux atteindre de nouveaux creux à la fin de janvier. Le marché obligataire est presque optimiste, en raison des écarts de taux les plus faibles depuis la dernière fois que l’indice S&P 500 a atteint de nouveaux sommets.

Cependant, notre scénario de base demeure celui d’une récession en 2024. D’un point de vue bayésien, la probabilité de ce scénario évolue à mesure que de nouveaux renseignements sont disponibles. Le consommateur, résilient, a résisté jusqu’ici aux effets résiduels des hausses de taux, ce qui aurait pu miner la demande. Toutefois, l’économie peut changer rapidement, comme on l’a vu à de nombreuses reprises dans le passé. Ci-dessous, nous analysons la saison des bénéfices en cours pour évaluer les tendances et ce qu’elles signifient pour les investisseurs.

Bénéfices – payer plus pour moins

Payer plus cher pour des bénéfices moins élevés ne semble pas être une stratégie de placement optimale. C’est pourtant ce que font les investisseurs en ce moment. Les valorisations de l’indice S&P 500 sont assez élevées. Dans le passé, les valorisations ont été plus élevées à quelques occasions seulement. Elles sont toutefois à leur niveau le plus élevé en 20 ans, à l’exception de la période post-COVID, où les bénéfices étaient encore déprimés, où les taux étaient à un niveau plancher et où le robinet de l’assouplissement quantitatif coulait à flots.

Actuellement, un peu moins de la moitié des sociétés représentées dans l’indice S&P 500 ont publié leurs résultats trimestriels, y compris les sept géants, qui ont bien fait dans l’ensemble, sans toutefois afficher des résultats exceptionnels qui pourraient justifier certains cours boursiers.

À cette étape de la saison des bénéfices, le rendement global du marché continue d’être inférieur à la moyenne, alors que 230 sociétés ont dévoilé leurs résultats du quatrième trimestre. Les chiffres d’affaires ont augmenté de 3,4 % et les bénéfices ont progressé de 4,0 %. Malgré la faible croissance, il y a encore de belles surprises. Le mouvement des cours est sans doute plus important que les résultats réels annoncés et, malgré des dépassements de prévisions moyens de 7,1 %, les cours ont augmenté de seulement 0,1 % en moyenne sur une journée. Autrement dit, en moyenne, le marché n’a pas récompensé les sociétés qui ont dépassé les prévisions, mais il a puni celles qui les ont déçues.

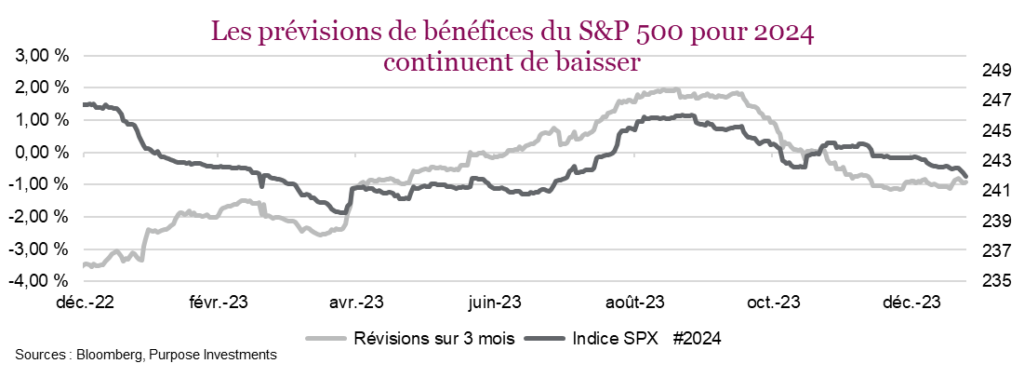

Huit des onze secteurs ont affiché une croissance des bénéfices, à commencer par les services de communication, les services aux collectivités, la consommation discrétionnaire et la technologie. À l’inverse, on observe jusqu’ici des baisses de bénéfices assez importantes dans les secteurs de l’énergie, des matériaux et de la santé. Les analystes prévoient une croissance des bénéfices de 9,6 % en 2024 et de pas moins de 13,0 % en 2025. Cependant, la tendance globale des prévisions du BPA pour 2024 est baissière, en recul de près de 1 % au cours des derniers mois. La chute abrupte des prévisions sur trois mois il y a quelques mois tranche avec la montée en flèche des cours boursiers à la fin de 2023.

Les marchés ont mal réagi à certaines grandes déceptions, notamment celles de Microsoft et d’Alphabet (Google). Ceci, combiné au message ambigu de M. Powell durant la conférence de presse du FOMC, a provoqué un revirement marqué des marchés à la fin de janvier. Même si les analystes demeurent plutôt optimistes, ils continuent de revoir leurs prévisions à la baisse. Il semble que la baisse de l’inflation soit positive pour les taux, mais pas pour les bénéfices.

Thèmes généraux et prévisions

Les craintes de récession ont diminué et cette possibilité tant redoutée a été moins souvent évoquée au cours des derniers trimestres. Une autre tendance claire est le peu de mentions de l’inflation et des taux d’intérêt. On note des inquiétudes persistantes à l’égard du secteur immobilier commercial, notamment de la part de certaines banques régionales américaines. Les chouchous de la pandémie continuent de pâtir (qui est intéressé à acheter un autre vélo stationnaire?). Une société en particulier aurait bien besoin de vous en vendre un. Les marchés cherchaient des raisons de se réjouir durant la saison des bénéfices, mais dans l’ensemble, considérant les changements dans les prévisions, les résultats des sociétés ont été décevants.

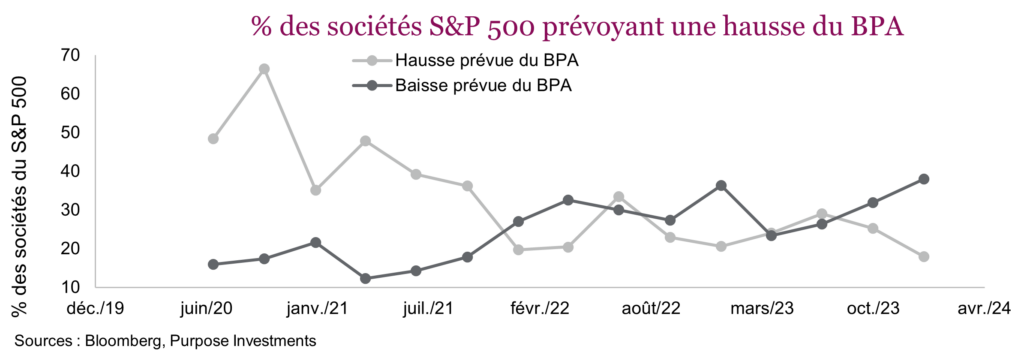

Le nombre de sociétés du S&P 500 qui prévoient une baisse du bénéfice par action au premier trimestre est plus élevé que celles qui anticipent une hausse. Dans le graphique ci-dessous, nous présentons la tendance des révisions à la hausse ou à la baisse des prévisions au cours des dernières années. Comme seulement 18 % des sociétés ont revu leurs prévisions à la hausse et que 38 % les ont revues à la baisse, le ratio est maintenant supérieur à 2 pour 1, soit le plus élevé sur cette période.

Le gagnant silencieux

« La fin des placements axés sur la valeur? », « La déroute des placements de valeur », « Les placements axés sur la valeur sont beaucoup moins pertinents », autant de titres qui ont fait les manchettes à la fin de la décennie, après une période extrêmement solide des titres de croissance. Beaucoup diraient que les investisseurs se réjouissaient de la mort des titres de valeur pendant que leurs portefeuilles fructifiaient au-delà de leurs espérances. Le discours médiatique n’a pas beaucoup changé depuis le début de la nouvelle décennie. Les nouvelles sur la technologie continuent de dominer les manchettes et on peut le comprendre. Le potentiel de croissance de l’IA est bien plus exaltant que les fondamentaux de Coca-Cola.

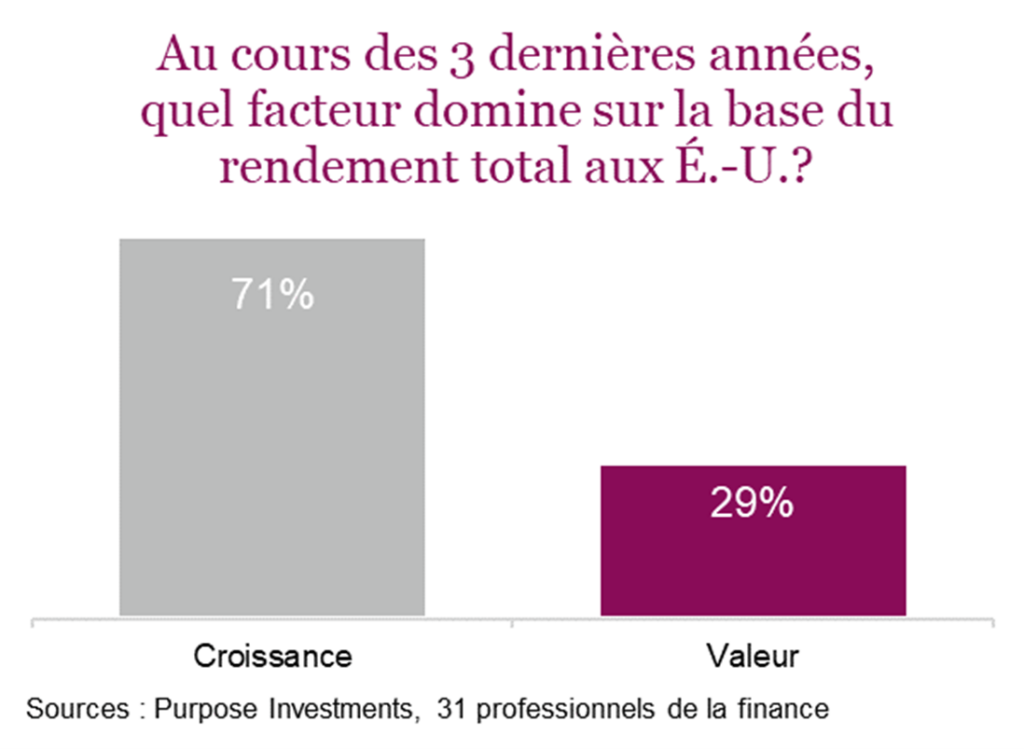

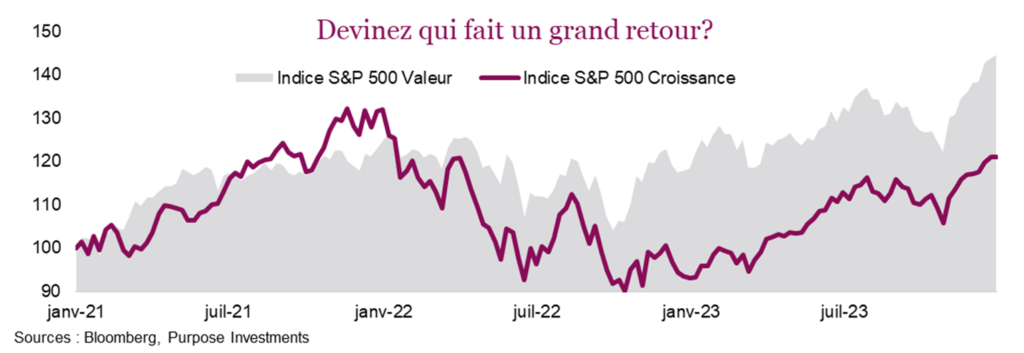

Investir dans les fondamentaux n’a jamais été spectaculaire ou exaltant, mais cela a procuré des rendements constants sur de longues périodes. Au cours des trois dernières années, nous savions que les titres de valeur étaient sur une lancée, probablement presque aussi forte que les actions de croissance, mais celles-ci l’emportaient probablement en raison de l’IA, de la domination des titres technologiques, de la pénurie de semi-conducteurs, etc. Bien que le discours médiatique n’a peut-être pas changé, la transition des titres de croissance vers les titres de valeur a déjà commencé. Quand nous avons vu que cela contredisait complètement notre thèse, nous avons décidé de sonder 31 professionnels de la finance qui gèrent l’actif de familles à valeur nette élevée partout au Canada. Notre thèse s’est avérée exacte : même si les titres de valeur ont dominé au cours de la période de trois ans, la majorité des professionnels de la finance (71 %) estimaient que le facteur de croissance avait été plus solide.

Les investisseurs ne sont pas à blâmer; de nombreuses distorsions comportementales sont à l’œuvre ici, la plus importante étant le « biais de disponibilité », aussi connu sous le nom d’« effet de récence ». Au cours des dix dernières années en particulier, les milieux du placement et les médias parlaient abondamment des titres de croissance. Pendant ce temps, les investisseurs axés sur la valeur ont discrètement inscrit des rendements supérieurs. Compte tenu des distorsions inhérentes à l’activité de placement, il est primordial de rester fidèles à nos convictions et de ne pas se laisser influencer par les manchettes.

Même si les perspectives sur trois ans semblent très prometteuses pour les titres de valeur (hausse de 44 % de l’indice de valeur du S&P 500 et de 21 % de son indice de croissance), les titres de croissance ont surpassé les titres de valeur deux années civiles sur trois, même si l’écart n’est peut-être pas aussi grand qu’on aurait pu le croire. Le rendement supérieur au cours de cette période s’explique en bonne partie par les résultats de 2022, année où les hausses de taux ont commencé et où les titres de valeur ont surpassé les titres de croissance de 24 % (les indices de valeur et de croissance du S&P 500 ont reculé de 5 % et 29 % respectivement). C’est exactement ce qu’on s’attend des titres de valeur; lorsque le marché enregistre un repli plus important, les actions de valeur de premier ordre devraient mieux résister. Par chance, les années civiles sont arbitraires; en tant qu’investisseurs à long terme, nous sommes justement axés sur le long terme, et ce type de construction de portefeuille s’est avéré profitable dans les conditions de marché actuelles.

Pendant la majeure partie de la décennie actuelle, nous avons surpondéré les titres de valeur, surtout du côté des actions américaines. Même si ce positionnement a porté fruit jusqu’à maintenant, l’accent devrait être mis sur l’avenir. Un certain nombre de raisons nous portent à croire que les titres de valeur continueront de dominer.

Durabilité

Le facteur de durabilité fait référence à la bonne vieille diversification. Sans surprise, environ 90 % des rendements de l’indice de croissance au cours de ces trois années peuvent être attribués à un seul secteur : la technologie. Quant à l’indice de valeur, pour obtenir la même proportion de 90 % des rendements, il faut inclure les sept secteurs les plus performants de l’indice. Malgré des divergences de vues chez les investisseurs, ils préfèrent probablement diversifier leurs actifs entre sept secteurs plutôt que de dépendre d’un seul. Ce type de croissance ne semble pas vraiment soutenable à long terme.

Valorisations

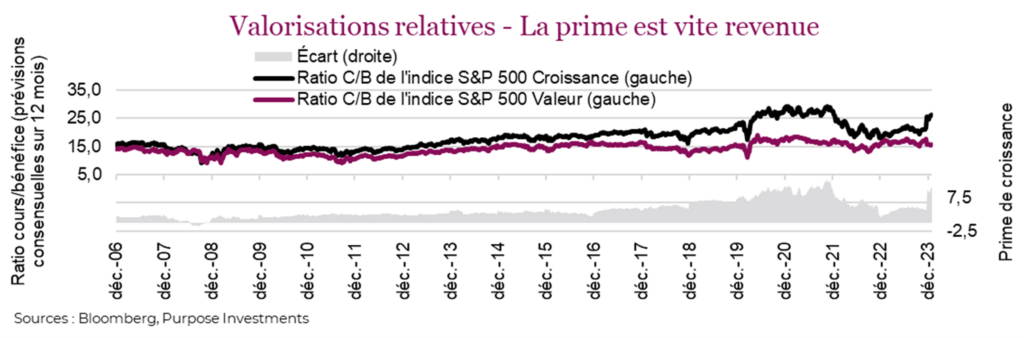

Autrement dit, l’indice de croissance américain est cher, et comme nous l’avons appris dans le dernier numéro de L’État du marché (Analyse des valorisations), plus un indice est cher, moins les rendements futurs sont élevés. La prime de croissance est de retour, et se compare aux niveaux extrêmes observés pour la dernière fois en 2021. Même si les marchés ont beaucoup progressé au quatrième trimestre de 2023, principalement en raison de l’expansion des ratios, le cours n’explique pas complètement le changement rapide dans les valorisations observé à la fin de décembre. Le facteur qui a le plus contribué au retour de la prime de croissance, ce sont les bénéfices prévisionnels. Les prévisions des bénéfices pour les titres de croissance du S&P 500 ont reculé, tandis qu’elles ont augmenté pour les titres de valeur. Ainsi, une bonne partie de l’augmentation de la prime de croissance du ratio C/B est attribuable au « B », qui évolue dans la direction opposée pour les deux styles. À notre avis, cette tendance se poursuivra, car certaines prévisions de bénéfices pour les sociétés de croissance étaient ou sont certainement exagérées.

Hausse de l’inflation et des taux

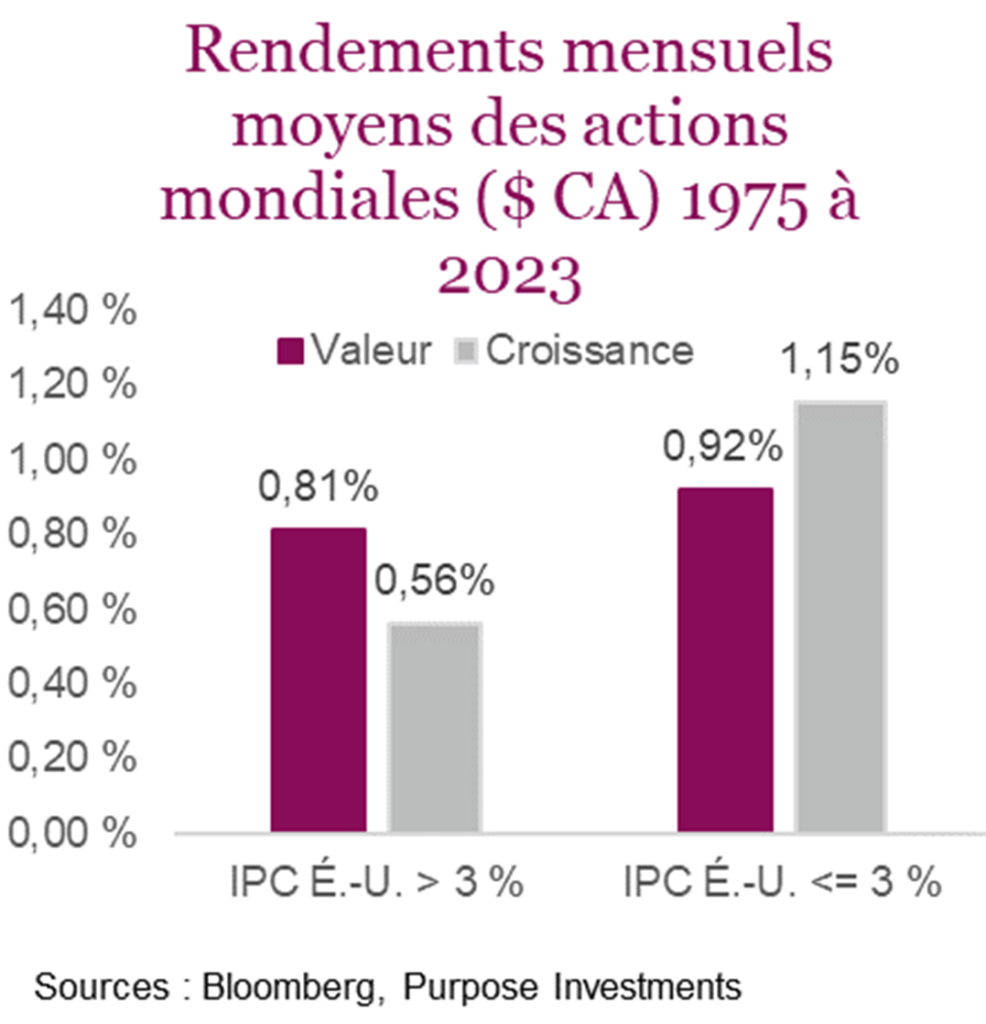

Même si l’inflation est redescendue, à notre avis, elle continuera d’augmenter au cours du cycle et restera en moyenne à des niveaux plus élevés qu’au cycle précédent. Au cours des 48 dernières années, cela a favorisé le facteur de valeur. Le nombre de périodes où l’IPC américain a été supérieur à 3 % et inférieur à 3 % est à peu près comparable. Si l’on sépare ces deux périodes, les actions de valeur ont obtenu un résultat mensuel supérieur de 25 bp en moyenne durant les périodes où l’IPC américain dépassait 3 %. Le contraire est vrai pour les périodes où l’IPC américain était inférieur à 3 % : les titres de croissance ont surpassé les titres de valeur de 23 pb. Au cours d’une période de baisse des taux, on peut s’attendre à ce que les titres de croissance surpassent les titres de valeur. Cependant, si l’inflation est plus volatile à long terme, les taux d’intérêt le seront aussi, ce qui signifie qu’ils ne redescendront peut-être pas aussi bas. Un contexte de taux plus élevés devrait favoriser les titres de valeur.

Prévoir les nouveaux cycles d’avance est essentiel pour maximiser les rendements futurs. Après une décennie de rendements inférieurs des titres de valeur, les investisseurs axés sur la valeur pourraient enfin être récompensés. Bien que le marché boursier américain comporte des facteurs de valeur et de croissance uniques, d’autres marchés, comme le TSX et les marchés internationaux, semblent orientés vers la valeur d’après les valorisations actuelles. C’est ce qui explique notre sous-pondération du marché américain largement axé sur la croissance, notre pondération neutre pour le marché canadien et notre surpondération des actions internationales.

Bien que nous soyons conscients de la possibilité que les rendements soient partagés entre la valeur et la croissance pour le reste de 2024, nous privilégions les titres de valeur, conformément à notre stratégie prospective. Cela ne veut pas dire que nous excluons complètement le facteur de croissance. Nous demeurons prudents face aux difficultés potentielles, comme une récession, où les titres de croissance pourraient faire preuve de résilience. Cependant, nous cherchons avant tout à prévoir les tendances futures, et actuellement, cela justifie une approche axée sur la valeur. Passez le mot – les titres de valeur sont sur une lancée, et nous voulons que cela se poursuive pour l’investisseur axé sur la valeur.

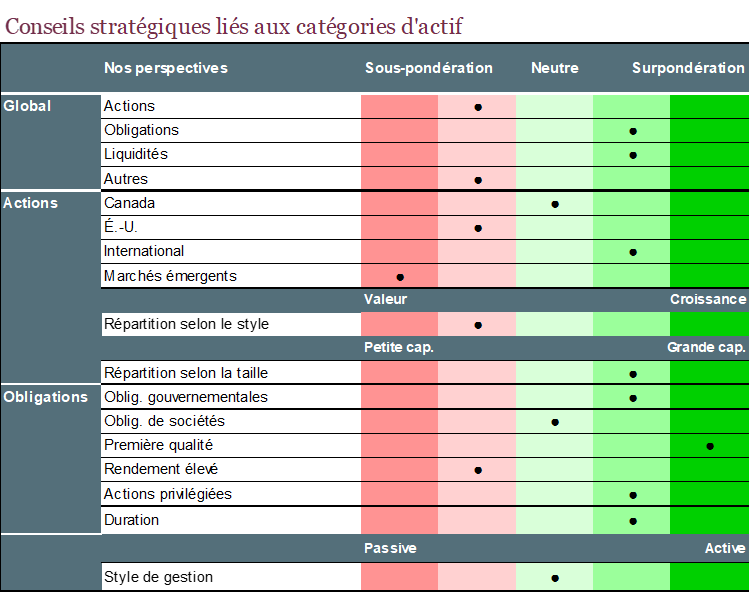

Positionnement du portefeuille

Nous maintenons notre positionnement du portefeuille, que nous pourrions qualifier de modérément défensif. Nous surpondérons légèrement les liquidités, non pas à cause du taux intéressant, mais plutôt pour avoir plus de souplesse. Nos prévisions pour les actions sont modestes. Le marché escompte actuellement le scénario assez optimiste d’un atterrissage en douceur ou d’une absence d’atterrissage de l’économie mondiale, qui pourrait profiter des baisses de taux. À notre avis, les choses ne se passeront pas aussi bien, et nous détenons des liquidités excédentaires pour investir en cas de faiblesse du marché. En attendant, l’argent qui dort est assez bien payé.

Du côté des obligations, nous avons opté pour une légère sous-pondération. Le taux actuel est attrayant, et la plupart des obligations se négocient toujours sous la valeur nominale, ce qui devrait permettre encore quelques gains à mesure qu’elles se rapprochent de leur échéance. Comme la faiblesse de l’économie mondiale devrait se propager à l’Amérique du Nord, selon notre scénario de base, nous pensons que les taux vont diminuer, même après la baisse raisonnable depuis la publication de nos perspectives au début de décembre. Nous avons également opté pour une duration tout juste supérieure à 5 ans, soit la plus longue depuis que nous avons commencé à gérer des portefeuilles multiactifs en 2015. Notre exposition aux obligations de sociétés est faible, car nous estimons que les écarts de taux n’offrent pas une grande protection si l’économie devait faiblir et entraîner une hausse du nombre de faillites.

Du côté des actions, nous continuons de sous-pondérer modérément les actions américaines, ce qui n’a pas été le bon choix au cours de la dernière année. Cependant, notre surpondération des actions internationales avec une préférence pour les actions japonaises a compensé. Le Japon devient rapidement le sujet de l’heure si l’on se fie aux rapports et aux articles; nous en parlions déjà il y a un an. Nous continuons de sous-pondérer les marchés émergents, ce qui a bien servi le portefeuille, toutefois, nous sommes devenus récemment un peu plus circonspects.

Les indicateurs du cycle du marché demeurent stables, oscillant entre favorables et neutres. Il est impossible de savoir exactement ce que l’avenir nous réserve, mais la situation actuelle justifie une position un peu plus défensive.

Bref, nous participons à la fête, mais nous restons près de la sortie, en buvant modérément.

Mot de la fin

La lutte perpétuelle entre l’optimisme et le pessimisme, représentée par les haussiers et les baissiers, reste l’un des grands moteurs du marché financier. Les investisseurs composent avec des signaux contradictoires, des risques de concentration et le changement récent dans les prévisions des taux d’intérêt, tout cela dans un marché qui, malgré des sommets records, sous-estime peut-être les défis à venir. Alors que les incertitudes persistent, il devient primordial de rester vigilant, souple et ouvert aux occasions de placement à contre-courant. L’équilibre fragile entre la peur et la cupidité continue de dicter la trajectoire des marchés, soulignant la nécessité pour les investisseurs de s’adapter au contexte en constante évolution.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc. Craig Basinger a été muté chez Purpose Investments Inc. le 1er septembre 2021.

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.