L’État du marché

15 janvier 2024.

L’illusion de causalité est une distorsion comportementale qui nous porte à croire qu’il existe une relation de cause à effet, alors qu’il n’en est rien. Cela vient du fait que les humains aiment les relations de causalité simples – les règles nous donnent l’impression de mieux comprendre le monde et d’être en contrôle, jusqu’à un certain point. Cette distorsion influence considérablement la perspective des gens à l’égard des marchés et de l’économie. Malheureusement, ni les marchés ni l’économie ne se prêtent à des relations de cause à effet simples parce qu’il s’agit dans les deux cas de systèmes complexes qui comportent de nombreuses variables. Ces variables englobent les comportements de l’ensemble des consommateurs, des sociétés, des investisseurs, des gouvernements, etc.; par conséquent, arriver à dégager une relation de cause à effet simple dans un système aussi dynamique et fluide relève presque de l’exploit.

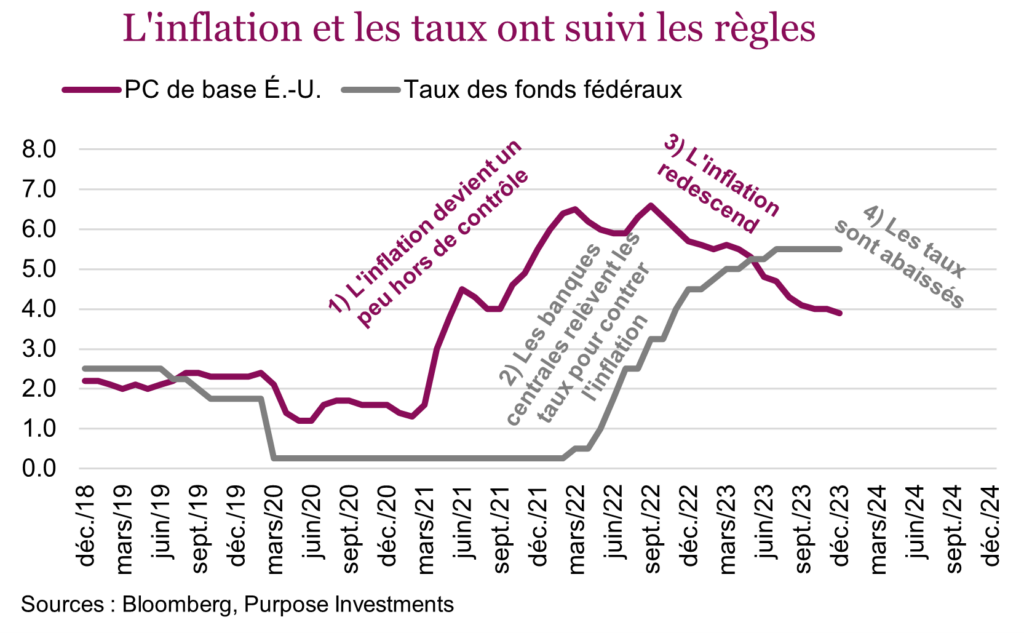

Les hausses de taux et l’inflation peuvent être l’une de ces illusions de causalité qui est répandue actuellement parmi les investisseurs. Le scénario est bien connu : L’inflation est causée par une demande trop forte par rapport à l’offre. Pour contrer l’inflation, les banques centrales relèvent leurs taux à un jour, ce qui ralentit l’économie ou la demande globale et apaise l’inflation.

C’est exactement ce qui s’est passé, n’est-ce pas? En apparence, c’est l’impression qu’on a. Et pas seulement en Amérique, c’est la même chose dans la plupart des pays. L’inflation s’est mise à augmenter fortement en 2021, les banques centrales ont commencé à relever les taux en 2022 et l’inflation a culminé au milieu de la même année. Comme l’inflation est en baisse depuis plus d’un an, les banques centrales ont maintenant mis fin à leurs hausses de taux et elles s’attendent à les réduire cette année.

La bonne nouvelle, c’est qu’il n’y a pas eu de récession. Dans le passé, les cycles de hausse des taux comme celui-ci ont été suivis d’une certaine forme de récession. Jusqu’ici, ce n’est pas arrivé, ce qui a donné du poids à la thèse d’un atterrissage en douceur, qui semble largement escomptée par les marchés au début de 2024.

Et si le consensus avait tort? Ou, plus précisément, s’il était le résultat de l’illusion de causalité selon laquelle les hausses de taux ont réglé le problème de l’inflation et que, comme il n’y a toujours pas de signe de récession, tout a fonctionné à la perfection. Les hausses de taux sont censées réduire ou ralentir la demande (ce qu’on appelle parfois la destruction de la demande) afin d’apaiser les pressions inflationnistes. Selon nous, cela ne s’est pas vraiment concrétisé pour un certain nombre de raisons.

Des mesures contreproductives

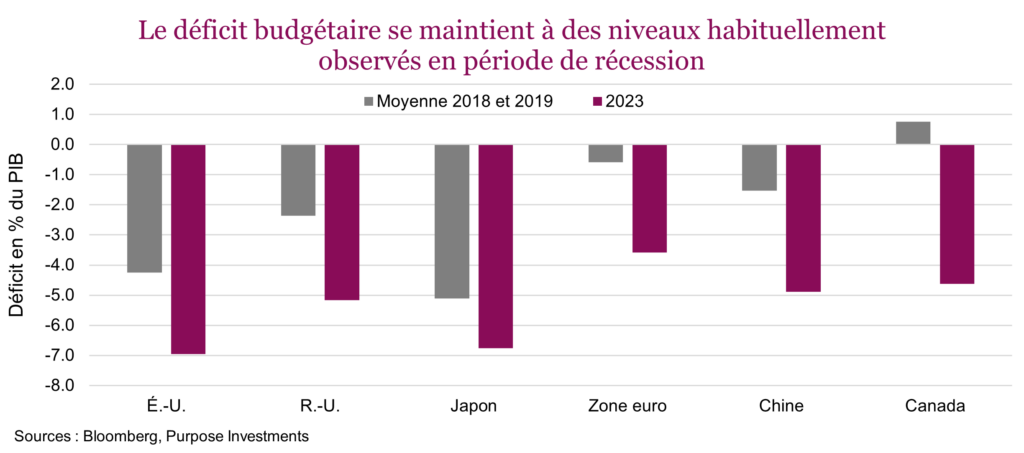

À eux seuls, les taux d’intérêt plus élevés ralentissent la demande ou l’activité économique. Mais d’autres facteurs diamétralement opposés ont également joué. Les hausses de taux de la Fed ont ralenti l’activité économique, mais l’injection de liquidités par la banque centrale pour soutenir les banques régionales au bord de la faillite en mars 2023 a été une mesure de stimulation quantitative. De plus, le tarissement du marché des opérations de pension au cours des six derniers mois a eu un effet stimulant. Enfin, le gouvernement américain affiche un déficit qui rivalise avec les niveaux de dépenses qu’on observe habituellement uniquement en période de récession. Les États-Unis ne sont pas les seuls dans cette situation. Il semble que si les gouvernements dépensent beaucoup d’argent comme ils l’ont fait pour soutenir l’économie durant une pandémie, ils ne se précipitent pas pour revenir à des niveaux de dépenses plus normaux. C’est aussi une bonne raison pour laquelle il n’y a pas encore de récession en vue.

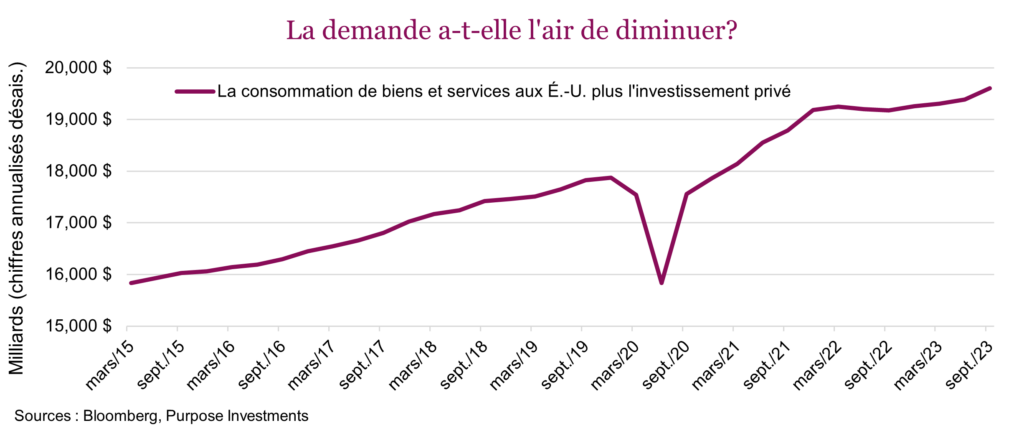

Voilà ce qui explique pourquoi la demande, mesurée par la consommation et les investissements privés, est restée passablement robuste alors que les taux d’intérêt à court terme sont passés de presque zéro à 5,5 %. Cette mesure de la demande a ralenti un peu en 2022, mais elle est redevenue largement positive. On pourrait penser que l’épargne excédentaire, les dépenses gouvernementales et quelques mesures d’assouplissement quantitatif ont aidé à contrer l’impact des taux plus élevés. De toute évidence, il est difficile de dégager une relation de cause à effet simple lorsqu’il y a autant de variables en jeu.

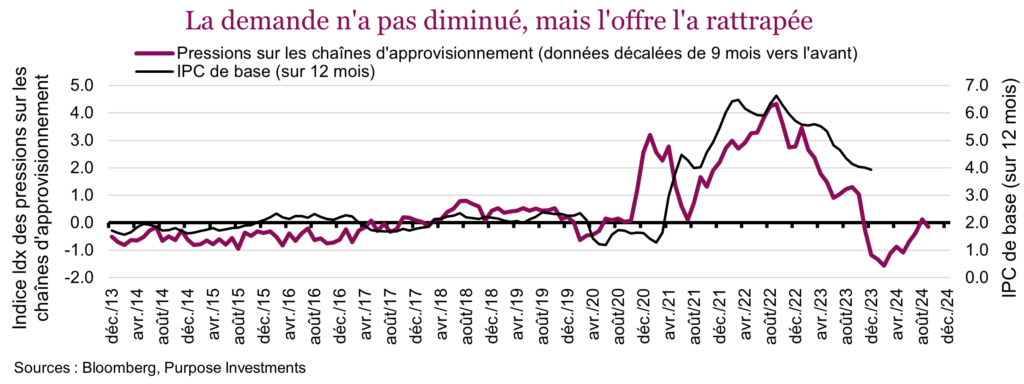

Pourquoi alors l’inflation est-elle redescendue de 6,5 % à moins de 4 % et continue-t-elle de diminuer? On peut difficilement prétendre que les hausses de taux ont fait baisser la demande. Il y a des chances que la réponse se trouve plutôt de l’autre côté de l’équation : l’offre. Les économies capitalistes fonctionnent bien. Lorsqu’un bien n’est pas disponible en quantité suffisante, les gens trouvent le moyen de se le procurer ou de le fabriquer et de le vendre. La pandémie a perturbé les chaînes d’approvisionnement et changé nos habitudes de consommation. Depuis, la capacité s’est accrue et a été relocalisée pour mieux répondre à la demande. Ce ne sont pas les hausses de taux de la Fed qui ont jugulé l’inflation, ce sont les sociétés.

Le graphique ci-dessous montre que l’inflation a suivi d’un an les pressions sur les chaînes d’approvisionnement et culminé environ un an après que les pressions sur les chaînes d’approvisionnement ont atteint un pic. Les pressions se sont atténuées de façon continue et sont devenues négatives récemment, et on peut s’attendre à ce que les prix continuent de suivre.

Nous ne prétendons pas que les hausses de taux n’ont pas eu d’impact sur l’inflation. Elles ont certainement contribué à faire redescendre l’inflation. Toutefois, d’autres entités gouvernementales sont intervenues d’une manière contreproductive. Il ne faut pas non plus sous-estimer la capacité des sociétés à but lucratif de cerner et de combler la demande au sein du marché.

Conclusion

Il est difficile d’établir des liens de causalité au sein de l’économie ou des marchés. La thèse voulant que les banques centrales aient endigué l’inflation ne tient pas la route quand on constate à quel point la demande est restée robuste. Sans doute que la capacité des entreprises de répondre à la demande changeante a aidé davantage à faire baisser l’inflation. L’inflation était peut-être finalement transitoire, mais au lieu de durer quelques trimestres ou quelques mois, la transition s’est étalée sur des années.

Cette constatation pourrait freiner un peu la vision euphorique du marché selon laquelle la baisse de l’inflation incitera les banques centrales à commencer à réduire les taux. Elles vont probablement abaisser les taux quelque part en 2024, mais il y a beaucoup d’autres variables à considérer. Qu’arrive-t-il lorsqu’une bonne partie du marché des prises en pension se tarit? Le resserrement quantitatif reviendra-t-il en force? La stimulation budgétaire alimentée par les dépenses gouvernementales devrait diminuer en 2024. De plus, il ne faut pas oublier les changements de taux, dont l’effet sur l’économie est grandement décalé et qui continuent de se transmettre dans l’économie.

Plus il y a de variables en jeu, plus il devient difficile d’établir des liens de causalité.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

* Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc. Craig Basinger a été muté chez Purpose Investments Inc. le 1er septembre 2021.

Avis juridiques

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds communs de placement ne sont pas garantis, leur valeur est appelée à fluctuer fréquemment et le rendement passé pourrait ou non être reproduit.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.