Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Novembre 2023.

Stratégie des investisseurs

Sommaire

- La fin du mois d’octobre n’a pas été si effrayante

- Remontée de fin d’année?

- Les banques centrales influencent les taux de change : qui cédera en premier?

- Cycle du marché, positionnement, probabilités

- Mot de la fin

Les marchés et l’économie s’ajustent graduellement à la hausse du coût du capital (taux plus élevés) et au capital moins abondant. Ce processus prendra beaucoup de temps et entraînera des fluctuations à la hausse et à la baisse sur les marchés boursiers et obligataires. De plus, cela mènera probablement à une récession, qui pourrait être plus grave que ce qui est généralement anticipé. C’est pourquoi nous maintenons une position modérément défensive pour nos portefeuilles multiactifs, mais avec une exposition suffisante pour profiter d’une possible remontée de fin d’année. Si cela se confirme, nous prévoyons adopter une position un peu plus défensive au plus fort de la remontée.

La fin du mois d’octobre n’a pas été si effrayante

|

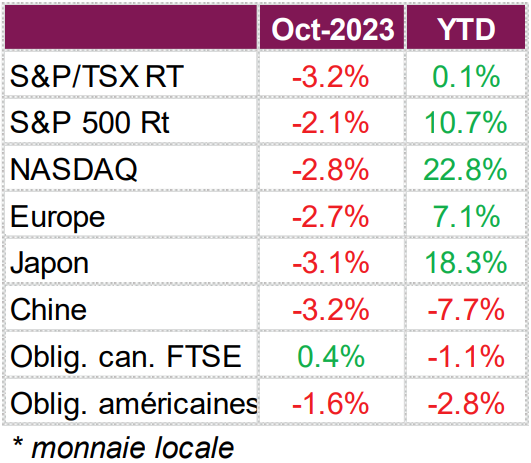

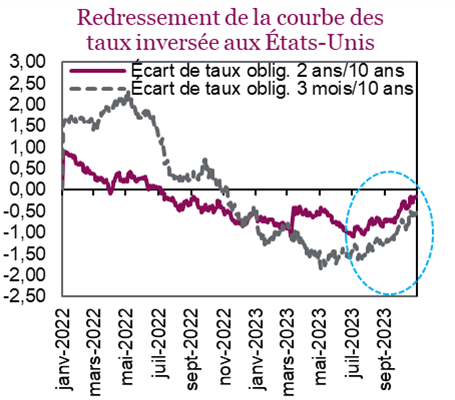

En octobre, les marchés ont dû assimiler beaucoup d’éléments, notamment les tensions géopolitiques grandissantes, les données économiques et une série de bénéfices trimestriels. Les actions nord-américaines ont finalement poursuivi leur tendance baissière, inscrivant un troisième mois consécutif de baisse. Sur la base du rendement total, les indices TSX, S&P 500, NASDAQ et Dow Jones ont terminé le mois en recul de 3,2 %, 2,1 %, 2,8 % et 1,3 %, respectivement. Les investisseurs se sont rués vers les valeurs refuges après l’escalade du conflit entre le Hamas et Israël, ce qui a fait grimper le prix de l’or au-dessus de 2 000 $ pour la première fois depuis mai. Les taux aux États-Unis ont également continué de monter, le taux de l’obligation du Trésor américain à 10 ans ayant dépassé 5 % pour la première fois en 15 ans, porté par les attentes que la Fed maintiendra les taux d’intérêt élevés plus longtemps que prévu. La montée inexorable des taux aux États-Unis a fait baisser les cours obligataires, et l’indice général des obligations américaines a reculé de 1,6 % au cours du mois. Les obligations canadiennes ont fait beaucoup mieux; le taux à 10 ans a reculé en raison des données économiques plus faibles, ce qui a fait progresser l’indice des obligations universelles FTSE Canada de 0,4 % durant le mois. Fait intéressant, comme le taux à 10 ans a augmenté et que le segment à court terme de la courbe est demeuré bien ancré, la courbe des taux inversée s’est fortement redressée, en particulier aux États-Unis.

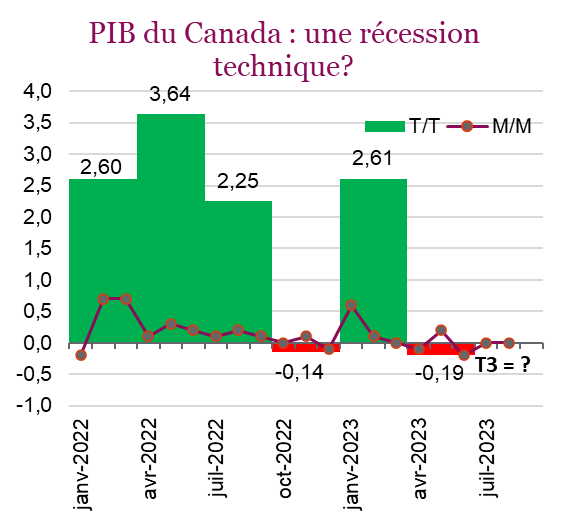

Conformément aux attentes du marché, la Banque du Canada a maintenu son taux de financement à un jour à 5,0 %, mais elle demeure prudente et a laissé la porte ouverte à d’autres hausses au besoin. Compte tenu de la tendance baissière de l’inflation et du ralentissement de la croissance, les dirigeants ont confiance que leur plan de resserrement fonctionne. Il fonctionne même peut-être un peu trop bien. Les derniers chiffres du PIB au Canada montrent en effet que l’économie est peut-être entrée dans une récession technique (deux trimestres consécutifs de croissance négative), alors qu’on prévoit une légère contraction au troisième trimestre, ce qui vient renforcer l’argument en faveur de la fin des hausses de taux d’intérêt. Les données préliminaires au 31 octobre laissent croire que le PIB est resté inchangé en septembre. Les chiffres indiquent une baisse de 0,1 % de la production en rythme annualisé au troisième trimestre, après une contraction de 0,2 % d’avril à juin. Même si les données seront probablement révisées, le rythme de croissance prévu au dernier trimestre a été beaucoup plus faible que la prévision de 0,8 % de la Banque du Canada au début du mois. Cette dernière n’a pas été la seule à suspendre les hausses de taux; la Banque centrale européenne a également laissé les taux d’intérêt inchangés à 4 %, une première pause après dix hausses consécutives. Cependant, comme la BdC, elle a laissé la porte ouverte à de nouveaux relèvements au besoin.

L’économie américaine a continué de déjouer la tendance et a progressé à un rythme annuel impressionnant de 4,9 % au troisième trimestre, soit le niveau le plus élevé depuis 2021, les consommateurs ayant continué de dépenser, malgré la hausse des coûts d’emprunt et l’inflation élevée. Les chiffres du PIB ont été publiés durant la saison des bénéfices du troisième trimestre, et plus de 80 % des sociétés du S&P 500 ont maintenant dévoilé leurs résultats. De celles-ci, 80 % ont déclaré un BPA réel supérieur aux prévisions, à la moyenne sur 5 ans de 77 % et à la moyenne sur 10 ans de 74 %. Les dépenses de consommation aux États-Unis demeurent robustes, ayant bondi de 4 %, ce qui a stimulé la croissance économique. Néanmoins, les dirigeants estiment que la baisse de l’épargne et la hausse des coûts d’emprunt indiquent que la croissance pourrait commencer à ralentir au cours des prochains mois.

Malgré leur piètre rendement en octobre, les marchés boursiers se sont redressés dans les derniers jours d’octobre et encore au début de novembre, les données laissant entrevoir que les banques centrales pourraient bientôt mettre un terme à leur campagne de resserrement des taux. Traditionnellement, les mois de novembre et décembre sont favorables aux actions; or, si les taux continuent de baisser, pourrait-on assister à une remontée de fin d’année? Examinons la situation de plus près.

Remontée de fin d’année?

L’année 2022 a sans conteste été passablement difficile pour les investisseurs. On ne compte plus le nombre de hausses de taux par les banques centrales. Ainsi, les taux sont passés d’un niveau extrêmement bas à un sommet de quelques décennies, et les marchés ont encaissé le coup. Pire encore, les actions et les obligations ont toutes les deux chuté dans un mouvement généralisé. Malheureusement, c’est ce qui arrive quand les taux (ou le taux d’escompte) passent de presque 0 à 5 %. Comme à l’habitude, le marché est allé trop loin, et un creux a été atteint il y a environ un an en octobre, suivi d’une belle remontée.

C’est ainsi que les choses sont censées fonctionner, n’est-ce pas? Si les souvenirs des investisseurs se limitent aux dernières années, voire aux 20 dernières années, toute braderie importante est « toujours » suivie d’une remontée, qui se prolonge ensuite jusqu’à de nouveaux sommets. Cette conviction a été renforcée en 2020. Malheureusement, si vous avez une mémoire à long terme, vous savez peut-être que ce n’est pas la norme. Nous sommes probablement dans un contexte de « réévalution généralisée » des actifs. Après plus de dix ans de capital abondant et bon marché (taux faibles) pas toujours utilisé de manière efficace, le renversement est maintenant amorcé. Ce sera probablement un long processus, qui prendra plus que quelques mois ou quelques trimestres, et qui se terminera à notre avis par une récession.

Heureusement, rien n’évolue en ligne droite, et c’est vrai aussi pour les marchés. La remontée du marché au cours des douze derniers mois, qui a culminé à la fin de juillet, a été très impressionnante. Elle a été suivie d’un repli entre août et octobre, une période traditionnellement faible. La principale explication était la hausse des taux obligataires, non pas en raison des craintes d’inflation comme en 2022, mais plutôt à cause de la robustesse de l’économie américaine et de l’émission très audacieuse d’obligations du Trésor américain dans un marché d’acheteurs historiquement résilients, bien que moins enthousiastes.

La bonne nouvelle, c’est que pour l’instant les émissions ralentissent, le compte général ayant été en bonne partie renfloué après avoir été vidé durant l’épisode de tension provoqué par le plafond de la dette. De plus, la croissance économique ralentit, même pour la toute-puissante économie américaine. Ce ralentissement fait redescendre les taux obligataires, ce qui laisse entrevoir une belle remontée de fin d’année, qui a peut-être déjà commencé.

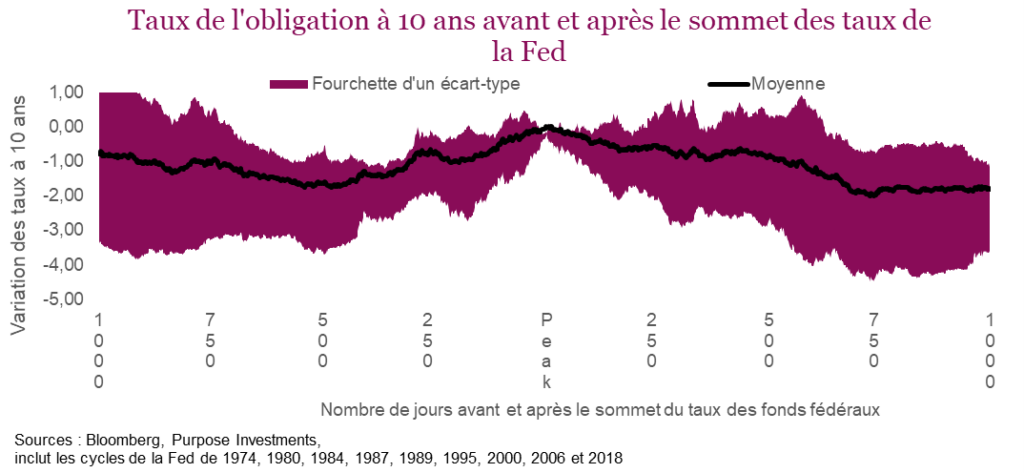

Obligations – À notre avis, le marché n’avait pas besoin d’entendre la Fed dire que la hausse des taux tirait à sa fin. Si plus de gens prenaient la peine d’examiner les récentes données, comme les failles de plus en plus apparentes dans l’économie et la trajectoire des données d’inflation – certainement toutes des choses que la Fed surveille – ils auraient compris que c’en était fini des hausses de taux et que la Fed était probablement déjà allée trop loin. C’est une bonne nouvelle pour les obligations, comme le montre le graphique ci-dessous qui présente le taux à 10 ans avant et après la fin des campagnes de resserrement de la Fed. La tendance étant principalement baissière, les obligations progressent et c’est tant mieux!

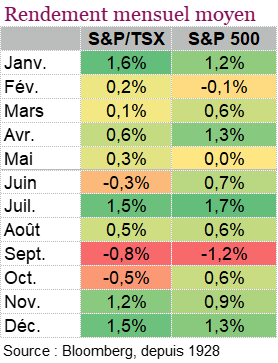

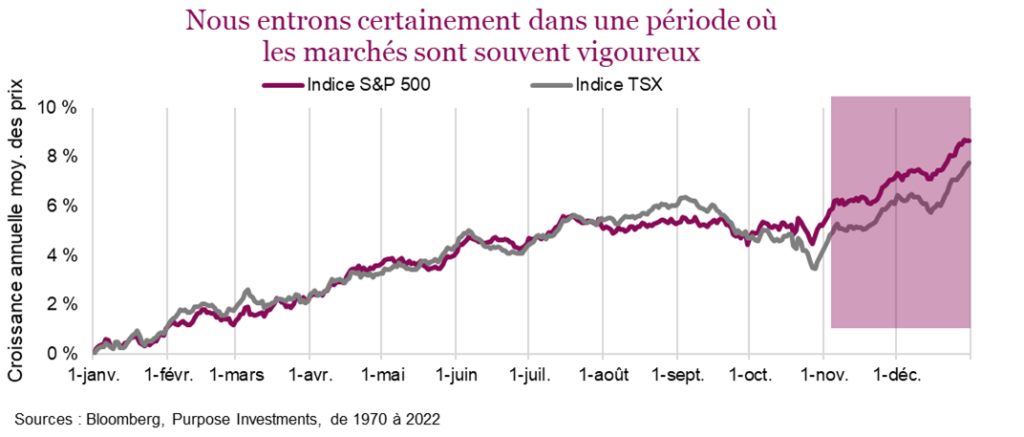

Actions – Nous n’accordons pas beaucoup d’importance aux variations saisonnières, sans pour autant nier leur existence (voir le graphique). En fin d’année, les marchés progressent la plupart du temps, ce qui peut engendrer des gains importants. C’est peut-être déjà commencé, puisque le marché, mesuré par les actions mondiales, avait déjà chuté de 11 % entre le 1er août et la fin d’octobre, mais n’a pas « rebondi » de 4 %. La saison des bénéfices a pris fin, la période d’interdiction de rachats d’actions des sociétés est en bonne partie terminée, la perception est devenue plutôt négative (l’indice de confiance AAII fait état de 50 % de pessimistes et 24 % d’optimistes), les marchés sont survendus (moins après la dernière semaine) et on pourrait facilement avancer que les conditions sont propices à une remontée de fin d’année.

Les données ne mentent pas, et le graphique ci-dessus donne des raisons d’être optimiste, tant pour le S&P 500 que pour le TSX. Il faut toutefois souligner que les moyennes cachent souvent plus d’informations qu’elles n’en révèlent. Au cours des 50 dernières années environ, le gain moyen des indices TSX et S&P 500 a effectivement été plus élevé qu’à d’autres périodes. Cependant, le rendement a fluctué entre 13 % et -10 %, et il a été positif environ les deux tiers du temps et négatif le tiers du temps. Le graphique est donc plutôt réjouissant, mais de nombreux scénarios peuvent toujours survenir.

Cependant, les variations saisonnières sont de plus en plus favorables. Notre position n’a pas changé. À notre avis, l’inflation ralentit et ne sera plus un problème à court terme (elle refera probablement surface dans les prochaines années). La hausse récente des taux a été partiellement alimentée par la vigueur de l’économie américaine, en partie grâce au retour temporaire de l’assouplissement quantitatif en mars et à la résilience ou à la très bonne santé des consommateurs (nous n’en pouvons plus du mot « résilient »). Les taux plus élevés étaient aussi un problème à court terme lié à l’offre et à la demande, qui commence à s’estomper (pour l’instant, encore une fois). Tout bien considéré, les taux devraient diminuer et ont peut-être culminé.

La baisse des taux contribuera à faire progresser le marché boursier. Les obligations et les actions évoluent dans la même direction, cette fois à la hausse, et personne ne va s’en plaindre. Difficile de dire jusqu’où cette hausse pourrait aller, car des problèmes pourraient survenir pas plus tard que l’an prochain. Le risque de récession sera élevé en 2024, et les marges des entreprises seront grandement menacées. Bref, nous profitons de la remontée de fin d’année.

Les banques centrales influencent les taux de change : qui cédera en premier?

Malgré les mouvements récents marqués sur les marchés des changes, la volatilité générale, mesurée par le Deutsche Bank FX Volatility Indicator, demeure assez faible. Le Japon a fait les manchettes, le yen ayant chuté à un creux de près de 33 ans à la suite du changement récent de politique de la Banque du Japon. Par ailleurs, les mouvements de change ont été plus laborieux et moins marqués qu’à certaines périodes au cours des dernières années. Les taux mondiaux plus élevés sur une plus longue période entraîneront assurément des perturbations financières. La hausse des taux a cette capacité de mettre en lumière la fragilité de certains acteurs, tant à l’échelle des sociétés que des pays.

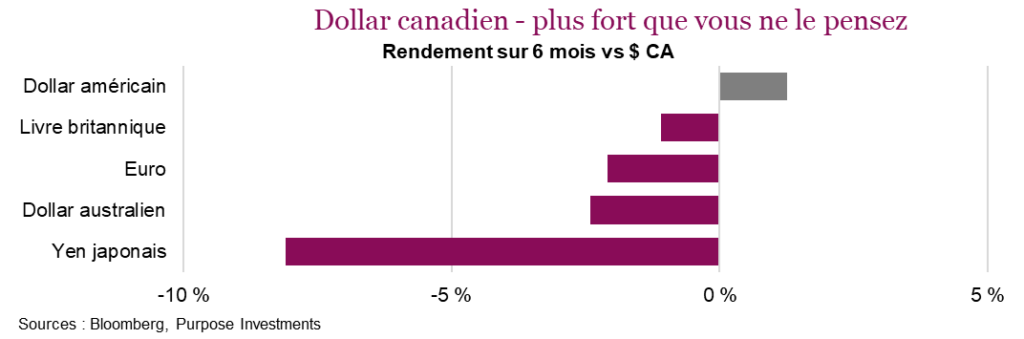

C’est la principale raison pour laquelle le dollar canadien a perdu du terrain par rapport au dollar américain au cours des quatre derniers mois, ayant cédé pas moins de 5,8 %, ce qui est beaucoup sur le marché des changes. Étonnamment, le dollar canadien a été plus résilient qu’on pourrait le croire par rapport à d’autres monnaies. Dans le graphique ci-dessous, nous présentons le rendement du huard par rapport à plusieurs autres grandes monnaies au cours des six derniers mois, et on peut voir qu’il a assez bien résisté, ayant surpassé la livre, l’euro, le dollar australien et le yen. Le dollar canadien n’est donc pas en danger, mais le Canada fait face à un certain nombre de défis.

Que l’on pense aux pertes sur créance, à la pénurie de liquidités ou simplement au surendettement et au manque de ressources, le resserrement des conditions financières peut avoir des répercussions autant sur les pays que sur les sociétés. C’est ce qui explique la détérioration rapide de la perception à l’égard du dollar canadien, tant sur le marché des contrats à terme que sur les marchés au comptant. La grande question est de savoir quelle banque centrale cédera en premier. La Fed et la BdC se sont montrées prudentes, soutenant qu’il est trop tôt pour crier victoire dans la lutte contre l’inflation. Même si elles ont évolué en tandem au cours de la dernière année et demie, la BdC a été la première à suspendre les hausses et pourrait être la première à réduire les taux. Le marché fait ses prédictions, mais des changements de cap aussi importants sont intrinsèquement imprévisibles.

L’économie étonnamment résiliente au sud de la frontière dans les derniers mois a contribué au raffermissement du dollar américain. Les craintes de récession grandissantes et les prévisions de croissance plus faibles en Europe et au Canada ont entraîné une dépréciation des monnaies. Pourtant, le marché s’attend toujours à des baisses de taux plus importantes de la Réserve fédérale que de toute autre grande banque centrale, malgré la résilience de l’économie américaine, ce qui n’est pas très cohérent. Bien que la Fed pourrait effectivement réduire les taux, nous estimons que d’autres banques comme la BdC la devanceront.

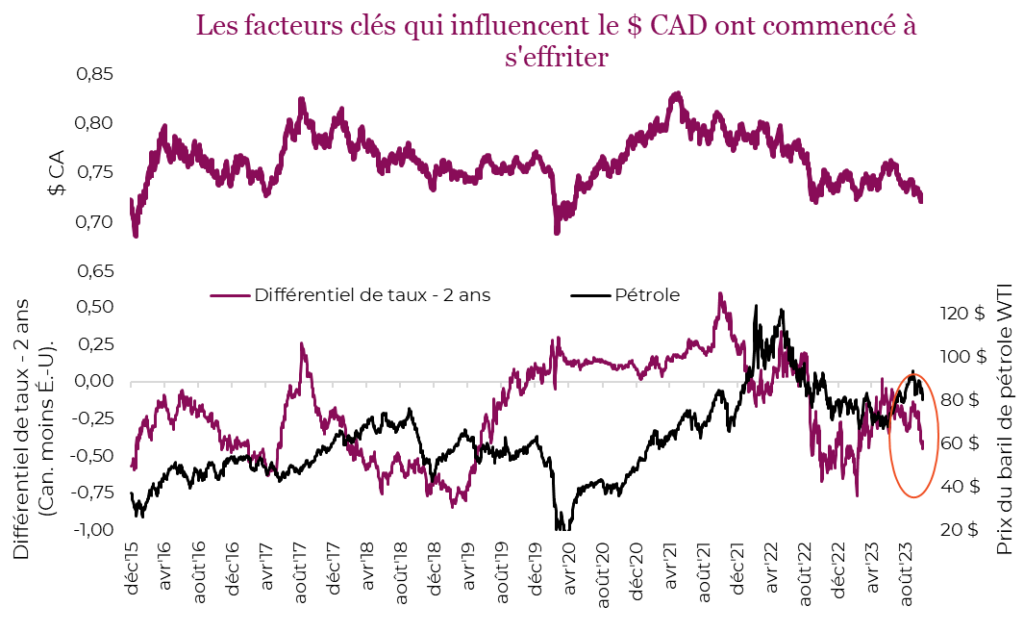

Les éléments clés qui influencent la relation entre le dollar canadien et le dollar américain demeurent les facteurs économiques, les prix des produits de base, l’humeur du marché et la politique monétaire. Ces facteurs agissent sur le marché obligataire. Dans le graphique ci-dessous, on peut voir que malgré la hausse des prix du pétrole depuis l’été, les écarts de taux ont eu tendance à diminuer, ramenant le dollar canadien à l’extrémité inférieure de sa fourchette d’un an. Auparavant, cela aurait pu justifier de considérer une couverture partielle. Toutefois, nous continuons d’être optimistes à court terme pour le dollar américain en raison de plusieurs facteurs. Les écarts de taux rendent le marché américain relativement attrayant pour les investisseurs, ce qui favorise le dollar américain. L’écart entre le taux des obligations de référence des gouvernements canadien et américain était de 42 pb cette semaine, le niveau le plus élevé depuis le printemps. N’oublions pas qu’en juin, l’écart s’était presque évaporé.

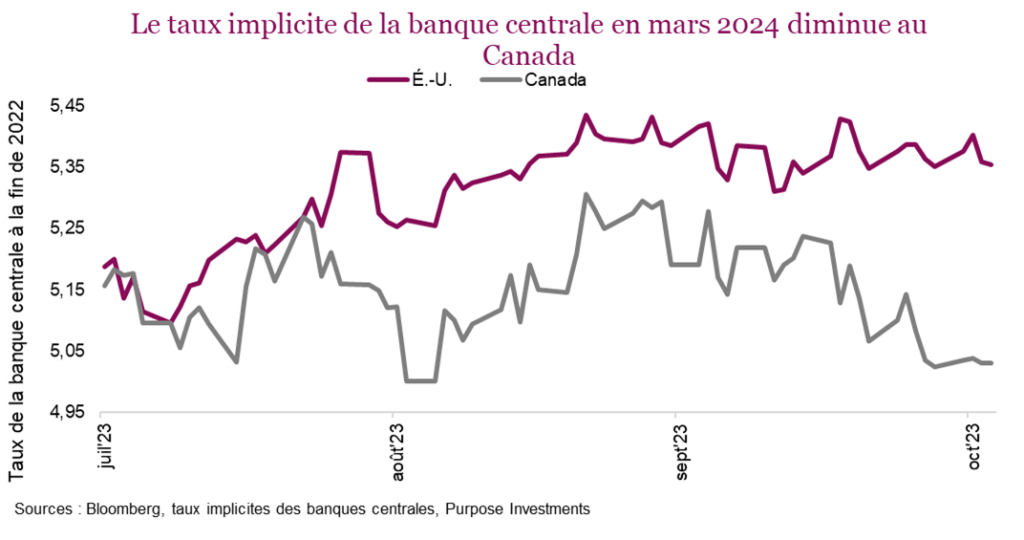

Ce graphique illustre les attentes grandissantes du marché depuis quelques mois d’une attitude plus conciliante de la part de la BdC. Le taux implicite des banques centrales canadienne et américaine en mars 2024 était presque identique durant l’été, cependant, le marché escompte une différence de 32 pb dans les quatre prochains mois, ce qui laisse croire que la BdC sera la première à abaisser les taux.

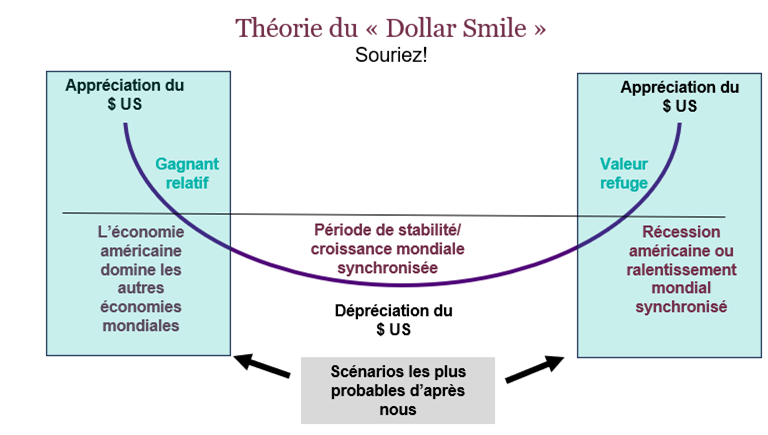

La théorie du « Dollar Smile », bien qu’un peu théorique, demeure un concept central des monnaies. Le graphique est une version simplifiée de cette théorie, qui présente trois grands scénarios pour le dollar et l’économie en général. Le dollar s’apprécie lorsque les États-Unis sont le grand gagnant sur le plan de la croissance. L’exception américaine dans toute sa splendeur. À l’inverse, le dollar s’apprécie également en période de ralentissement mondial, où la demande pour le dollar américain, une valeur refuge, augmente. Les deux extrémités du spectre, qui se traduisent par un dollar fort. Le creux dans le milieu correspond à un effritement du dollar, soit durant une période de stabilité économique mondiale ou de croissance synchronisée. Compte tenu de ces scénarios, notre scénario de base demeure celui d’une récession prochaine, qui pourrait être mondiale, mais possiblement moins synchronisée. Quoi qu’il en soit, nous estimons que les scénarios plus probables créeront une demande soutenue pour le dollar.

Nos perspectives pour le dollar canadien sont plus prudentes et comportent un biais baissier. Bien qu’à court terme, on pourrait assister à un rebond technique à partir de niveaux survendus, plusieurs risques importants demeurent, le principal étant la possibilité que le ralentissement économique soit plus marqué au Canada. Même si les fluctuations des prix des produits de base pourraient avoir des répercussions dans un avenir rapproché, à notre avis, la force récente du marché de l’énergie ne sera pas suffisante pour propulser le huard. Pour l’instant, nous préférons ne pas couvrir nos placements en dollars américains, car nous pensons que la Banque du Canada maintiendra une attitude plus accommodante que la Réserve fédérale, ce qui pèsera sur le dollar canadien.

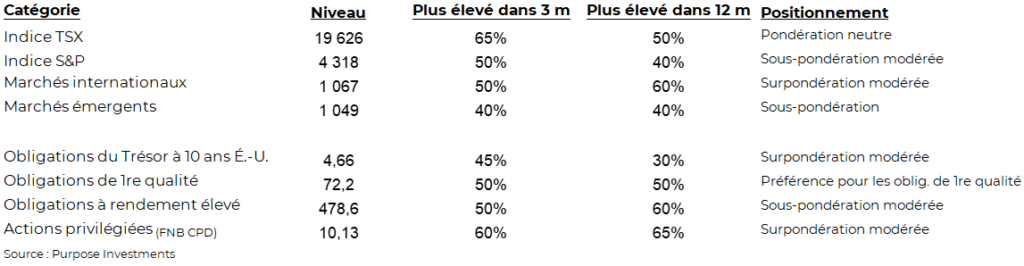

Cycle du marché, positionnement, probabilités

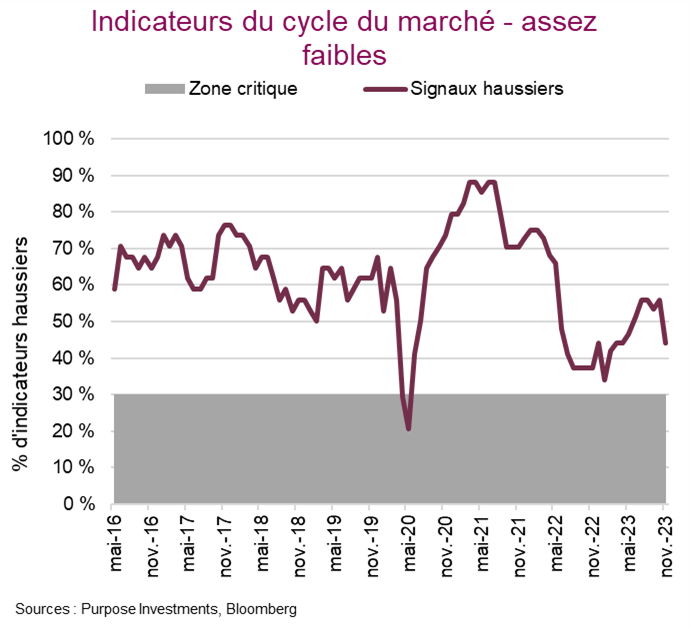

La situation s’est un peu aggravée, ce qui est une bonne nouvelle en soi. En effet, nous vivons et investissons dans le « monde à l’envers » (heureusement, pour les amateurs de Stranger Things, il n’y a pas de Démogorgon). Les marchés sont sens dessus dessous parce que les signes d’affaiblissement de l’économie sont une bonne chose. Ils apaisent les craintes d’inflation, qui continueront à notre avis de se dissiper. Les données plus faibles contribuent également à faire redescendre un peu les taux obligataires, et comme la faiblesse des marchés boursiers au cours des derniers mois a été en grande partie causée par la hausse des taux, la faiblesse des données est une bonne nouvelle… pour l’instant.

Et les données continuent de faiblir. Nous avons tous entendu parler de la résilience de l’économie américaine, qui vient d’enregistrer une croissance annualisée de 4,9 % au troisième trimestre. Soulignons aussi que tout le monde en était venu à s’attendre à ce que l’économie américaine prenne vraiment du mieux cet été, ce qui est reflété dans les chiffres du PIB. Plus récemment toutefois, cette vigueur semble être en train de s’effriter. Le rapport sur l’emploi d’octobre aux États-Unis a été décevant. Un certain nombre de nos indicateurs du cycle du marché montrent aussi une plus grande faiblesse.

Trois indicateurs du cycle du marché pour l’économie américaine ont viré au rouge. Le modèle GDPNow de la Fed d’Atlanta a baissé récemment; cette mesure du PIB ne suit pas le PIB, mais utilise plutôt un certain nombre de données plus précises pour évaluer l’état actuel de l’économie. Le PIB officiel, qui vient d’être publié à la fin d’octobre, nous permet de savoir comment l’économie se portait en juillet, août et septembre. La confiance des consommateurs a également diminué, et le taux de chômage a légèrement augmenté. Cette statistique très importante a augmenté à 3,9 %, ce qui peut sembler anodin, mais le taux de chômage a maintenant augmenté de 0,5 % par rapport au creux cyclique de 3,4 % atteint en mars. Dans le passé, un mouvement d’un demi-point de pourcentage du taux de chômage a été un indicateur de récession très fiable.

De plus, les nouvelles constructions sont passées du positif au négatif, et tous les indicateurs en baisse provenaient des États-Unis. À notre avis, l’économie ralentit, surtout à l’extérieur de l’Amérique du Nord, mais le phénomène se rapproche maintenant aussi de chez nous. Les États-Unis ont profité d’un beau rebond au milieu de cette année, que tout le monde attribue à la blague au film Barbie et à Taylor Swift.

Cependant, maintenant que l’engouement pour le film diminue et que Taylor Swift est occupée par les Chiefs, on observe un ralentissement. Cette fois, je plaisante vraiment. Ce qui est plus probable, c’est que l’assouplissement quantitatif a été réactivé au printemps en soutien aux banques américaines, ce qui s’est probablement traduit par une injection de capital et une diminution des taux, qui expliquent cette poussée de croissance. Peu importe la cause, nous pensons que la croissance va ralentir en 2024.

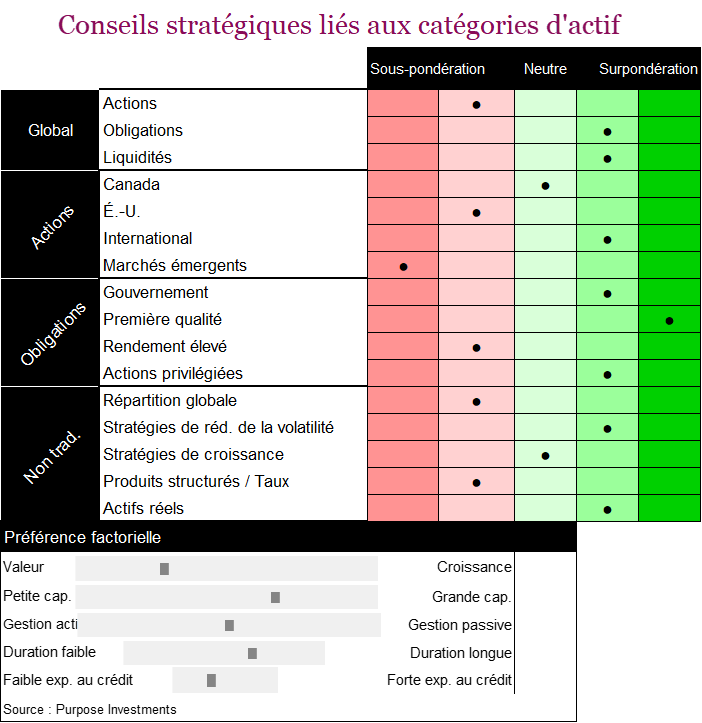

Positionnement du portefeuille

En ce qui concerne le positionnement du portefeuille, nous avons investi un peu plus dans les obligations lorsque les taux ont monté en flèche, et nous sommes donc certainement heureux de les voir redescendre un peu. Du coup, nos obligations d’État et notre duration ont un peu augmenté, car nous avons utilisé des liquidités pour financer le changement. Pour la composante en actions, nous préférons les instruments plus sûrs et en particulier les titres à dividendes, car nous estimons qu’ils offrent une valeur intéressante. Nous continuons de surpondérer les actions internationales. À l’intérieur de la composante à revenu fixe, nous préférons la sécurité que procurent les obligations de qualité et les obligations gouvernementales, car nous estimons que le rapport risque-rendement des titres à rendement élevé n’est pas encore à l’avantage de l’investisseur. Malgré la braderie continue des actions des marchés émergents, nous n’avons pas encore investi dans cette catégorie d’actif. En ce qui concerne les placements non traditionnels, nous avons une préférence pour les actifs réels et les stratégies défensives.

Probabilités

Les marchés ont reculé en août, en septembre et en octobre, alors que les taux obligataires ont augmenté (autrement dit les cours des obligations ont baissé). Les marchés sont certainement devenus survendus à court terme, et nous pensons que le rebond a commencé. À notre avis, la probabilité d’une hausse des marchés boursiers au cours des trois prochains mois a légèrement augmenté. Toutefois, les perspectives à long terme n’ont pas changé.

Le tableau qui suit présente un résumé de certains de nos débats et analyses en coulisses, voire de nos points de discorde. Nous espérons qu’il vous éclairera sur notre processus, mais aussi sur notre degré de conviction à l’égard de notre positionnement actuel. Ce tableau sera désormais inclus dans nos prochaines mises à jour afin que nous puissions suivre les changements de point de vue, d’opinion et bien sûr de positionnement.

Mot de la fin

Les marchés et l’économie s’ajustent graduellement à la hausse du coût du capital (taux plus élevés) et au capital moins abondant. Ce processus prendra beaucoup de temps et entraînera des fluctuations à la hausse et à la baisse sur les marchés boursiers et obligataires. De plus, cela mènera probablement à une récession, qui pourrait être plus grave que ce qui est généralement anticipé. C’est pourquoi nous maintenons une position modérément défensive pour nos portefeuilles multiactifs, mais avec une exposition suffisante pour profiter d’une possible remontée de fin d’année. Si cela devait se produire, nous prévoyons adopter une position un peu plus défensive.

Que l’on assiste à une remontée de fin d’année ou pas et qu’il y ait un atterrissage brutal, en douceur ou pas d’atterrissage du tout, les marchés progressent et sont de mieux en mieux positionnés pour le début du prochain cycle.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

*Auteurs :

Purpose Investments : Craig Basinger, stratège en chef des marchés; Derek Benedet, gestionnaire de portefeuille

Patrimoine Richardson : Andrew Innis, analyste; Phil Kwon, chef, Analyse de portefeuilles; An Nguyen, VP, Services de placement

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.