Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Octobre 2023.

Stratégie des investisseurs

Sommaire

- Septembre est à la hauteur de sa réputation

- Tout est relatif

- Quel est votre style?

- Atterrissage brutal, en douceur ou pas d’atterrissage

- Cycle du marché, positionnement, probabilités (conviction)

- Mot de la fin

Pour investir, il vaut souvent mieux penser à la façon d’un « bayésien ». Le théorème de Bayes et les autres modèles qui s’en inspirent sont fondés sur les probabilités et leur actualisation à partir de nouvelles informations. Évidemment, tout le monde préfèrerait la certitude, par exemple que « les marchés auront progressé dans 12 mois », mais le monde ne fonctionne pas ainsi. L’avenir est incertain; personne ne sait vraiment quelle sera la situation dans un an ni comment nous en arriverons là. Et à mesure que plus d’informations nous parviennent en cours de route, les scénarios et leur probabilité changent.

Septembre est à la hauteur de sa réputation

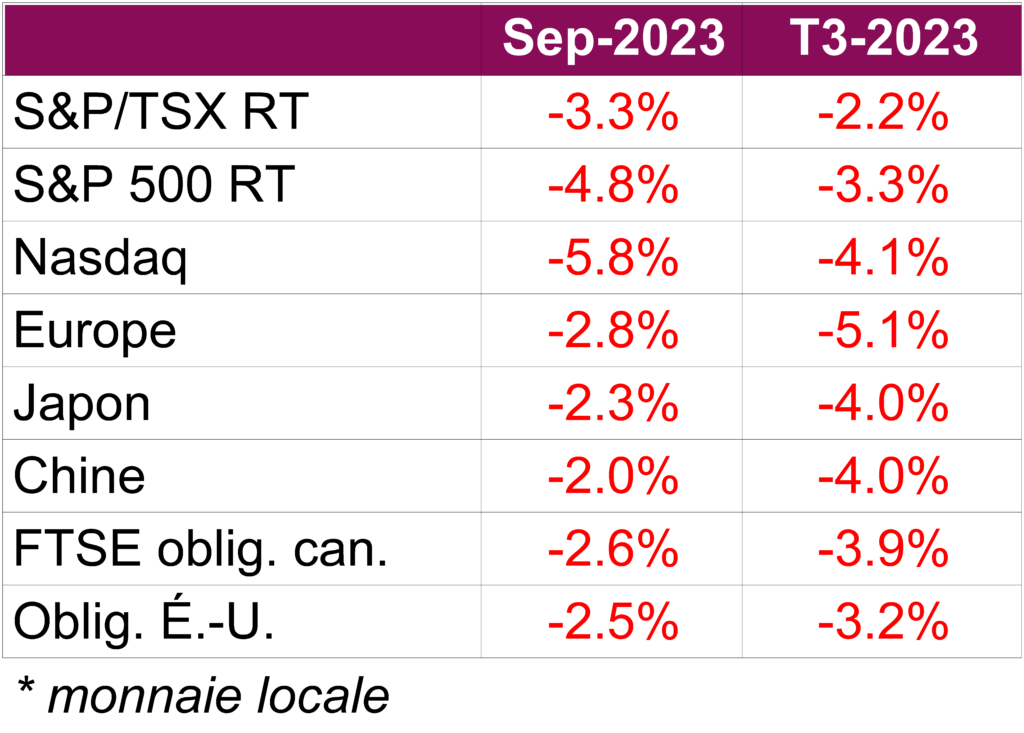

Septembre a certainement été à la hauteur de sa réputation de mois médiocre pour les actions, alors que les marchés boursiers et obligataires ont tous deux enregistré de fortes baisses. Les préoccupations à l’égard des taux d’intérêt sont revenues à l’avant-plan, alors que le message de « taux plus élevés plus longtemps » des banques centrales a fait grimper les taux à leur plus haut niveau en 16 ans. Les banques centrales continuent d’être tributaires de l’évolution des données, et il y a eu certainement beaucoup de données à considérer au cours du mois. Finalement, le S&P 500 et le NASDAQ ont inscrit des rendements mensuels totaux de -4,8 % et -5,8 %, respectivement, faisant de septembre le pire mois pour les deux indices jusqu’ici cette année. Les actions canadiennes n’ont pas fait beaucoup mieux, alors que l’indice de rendement total TSX a reculé de 3,3 % durant le mois.

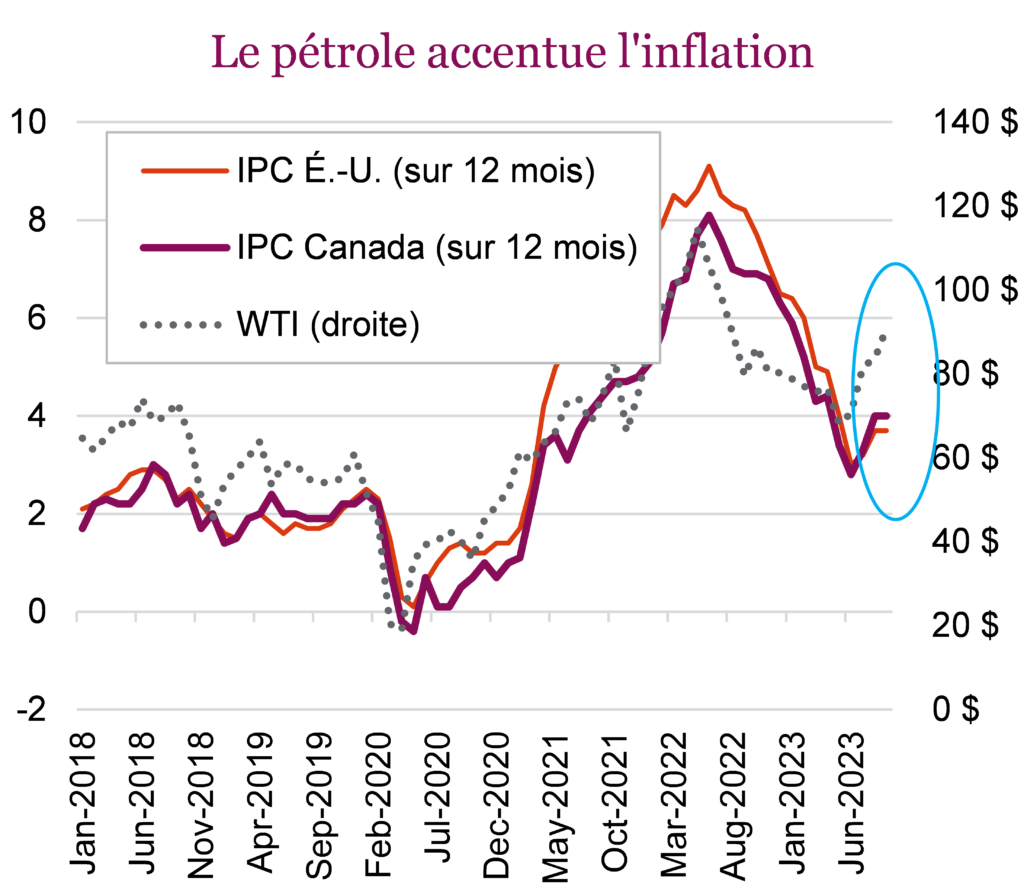

La baisse du TSX mérite d’être soulignée, considérant la façon dont le pétrole a évolué au cours du mois. Les prix du pétrole ont atteint un sommet annuel ce mois-ci, le baril de pétrole WTI se négociant à un certain moment à 95 $ US, ce qui a bien sûr alimenté les spéculations voulant qu’il franchisse le seuil des 100 $ dans les prochains mois. Les préoccupations à l’égard de l’offre, notamment les baisses de production par l’Arabie saoudite et les embargos sur les exportations par la Russie, ont fait grimper les prix du brut de près de 30 % depuis la fin de juin. Les données d’inflation ont été à l’avant-scène, alors que l’inflation globale au Canada s’est accélérée en août, atteignant 4,0 % sur 12 mois contre une prévision de 3,8 %, un résultat 0,7 % supérieur à celui du mois précédent. Cette réaccélération s’explique en grande partie par la flambée des prix de l’énergie, qui a fait monter l’inflation globale de 0,7 %. Les pressions grandissantes sur les prix ne se sont toutefois pas limitées au secteur de l’énergie. Parmi les mesures de base de l’inflation (excluant les prix volatils des aliments et de l’énergie), les mesures préférées de la BdC, soit l’IPC tronqué et médian, ont toutes deux progressé durant le mois pour atteindre 3,9 % et 4,1 % respectivement sur 12 mois. Les prévisions d’inflation ont fait monter les taux, ce qui a entraîné de lourdes pertes pour l’indice des obligations universelles FTSE Canada, qui a chuté de 2,6 % sur la base du rendement total au cours du mois. Une donnée clé qui a amené les investisseurs à spéculer que les taux ne monteraient pas a été la hausse de 0,1 % du PIB. L’économie devrait maintenant croître à un rythme annualisé de 0,2 % au troisième trimestre, ce qui est inférieur aux prévisions consensuelles et laisse entrevoir un passage à vide de l’économie.

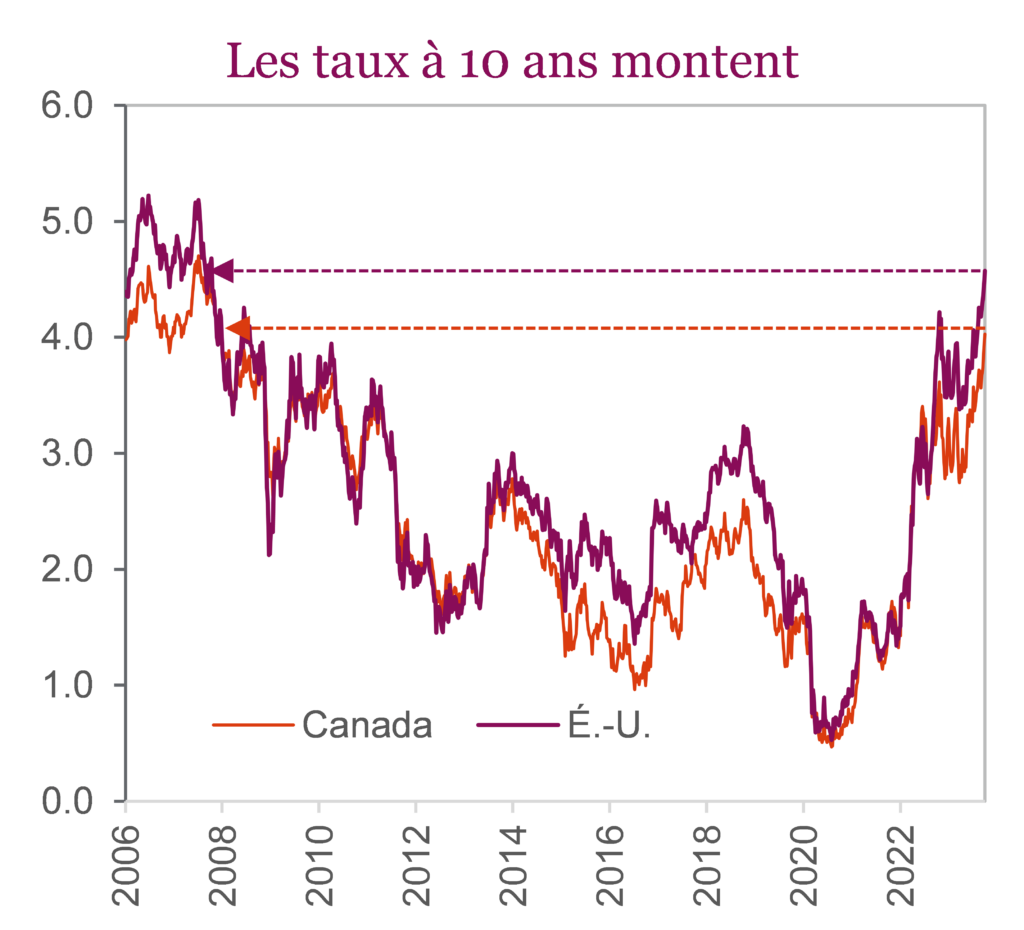

La récente hausse des taux à 10 ans à leur niveau le plus élevé en 16 ans s’ajoute à la liste de défis auxquels fait face l’économie américaine. Le taux de l’obligation du Trésor américain à 10 ans a dépassé 4,6 % à un certain moment au cours du mois, faisant chuter l’indice général des obligations américaines de 2,5 % sur la base du rendement total en septembre. Comme les taux sont élevés, les marchés semblent s’ajuster à la perspective de taux « plus élevés plus longtemps ». Le marché américain de l’emploi demeure résilient. Les nouvelles demandes d’assurance-chômage ont chuté à leur niveau le plus bas depuis janvier et les demandes continues ont touché un plancher pour l’année. Bien que les embauches ralentissent, les licenciements demeurent minimes, ce qui soutient les dépenses des consommateurs et la croissance économique globale. Cependant, l’économie commence à montrer des signes de faiblesse. Les données récentes indiquaient que le PIB réel américain a progressé à un rythme annuel de 2,1 % au deuxième trimestre, tout juste en deçà de la prévision de 2,2 %, ce qui montre que la consommation personnelle (moteur important de l’économie américaine) a augmenté à un rythme annualisé de 0,8 %, alors que la prévision précédente était de 1,7 %, ce qui en fait la croissance la plus lente depuis plus d’un an. La faible croissance des dépenses de consommation a été attribuée à la baisse des dépenses en services. La confiance des consommateurs s’est aussi effritée en septembre, particulièrement en ce qui a trait aux prévisions, les gens s’attendant à ce que les taux d’intérêt restent élevés. Du côté de l’inflation, l’indice des prix des DPC de base (la mesure privilégiée par la Fed), a progressé de 0,1 % en août, soit la hausse mensuelle la plus lente depuis la fin de 2020. Comme au Canada, l’indice global des prix des DPC a augmenté de 0,4 % en raison surtout de la hausse des coûts de l’énergie. Ce faible taux d’inflation de base justifie le choix de la Fed de maintenir les taux d’intérêt inchangés à sa prochaine réunion et contribue à renforcer la confiance des décideurs que leur gestion de l’inflation ne nécessite pas de nouvelles hausses immédiates des taux.

L’Europe a semblé être le seul endroit où se mettre à l’abri ce mois-ci, l’indice FTSE 100 étant l’un des seuls indices des marchés développés à avoir inscrit des gains en septembre. Une partie de cette bonne performance s’explique par la dépréciation de la livre, puisque les sociétés de l’indice tirent la majorité de leurs revenus de l’étranger. Le choix de la Banque d’Angleterre de mettre fin à ses hausses de taux et de maintenir son taux directeur à 5,25 % a aussi contribué au rendement positif. Cette décision a été prise alors que le taux d’inflation au Royaume-Uni est passé de 6,8 % en juillet à 6,7 % en août, en données annualisées. Une autre nouvelle positive à l’extérieur du continent a été l’IPC de la zone euro sur 12 mois, qui s’est établi à 4,3 % contre 4,5 %, en baisse par rapport au chiffre précédent de 5,2 %. L’inflation globale s’approche maintenant d’un creux de deux ans, tandis que l’inflation de base est à son plus bas depuis un an.

Tout est relatif

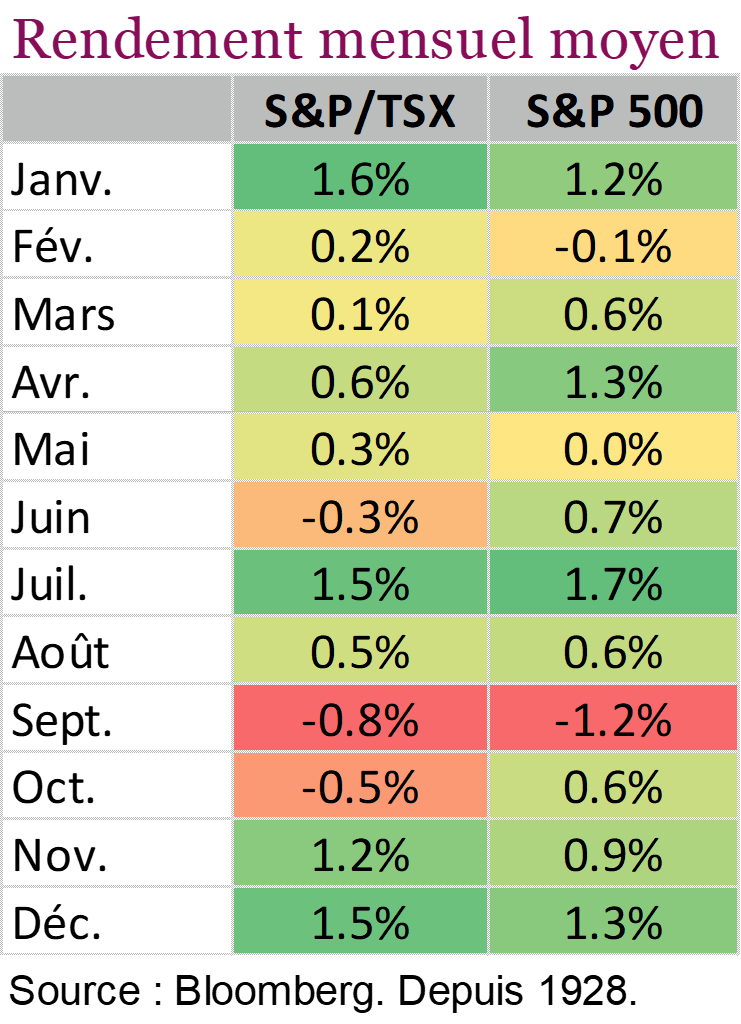

Une journée donnée, les marchés ont tendance à évoluer de façon assez aléatoire, influencés par les nouvelles quotidiennes, une ou deux mises à jour économiques ou même la température à New York (les rendements sont légèrement plus élevés quand il fait beau… vous pouvez vérifier sur Google ou ChatGPT). Sur une période un peu plus longue, disons sur quelques semaines ou sur un mois – le moyen terme – la confiance, les mouvements de fonds et le positionnement antérieur peuvent avoir un plus gros impact. Voici une bonne nouvelle : après les baisses d’août et de septembre, les marchés sont passablement survendus. La perception est devenue plus baissière, ce qui est en fait un indicateur haussier.

Comme la vente massive récente sur le marché est principalement attribuable à la hausse soudaine des taux obligataires (le taux de l’obligation américaine à 10 ans a grimpé de 4,11 % à 4,58 % en septembre), il est logique de penser qu’une baisse des taux – ou encore la saison des bénéfices – aiderait les marchés boursiers à regagner une partie du terrain perdu. Il ne fait aucun doute que septembre est en grande partie un mois de flottement où les sociétés donnent peu de nouvelles et où les rachats d’actions sont limités en raison de la saison des bénéfices à venir. Tout cela va changer dans deux semaines.

Évidemment, les nouvelles pourraient empirer et les taux obligataires pourraient continuer de monter, ce qui prolongerait la période de faiblesse actuelle. Le scénario à moyen terme est un peu plus facile à prévoir que celui à court terme, mais il dépend tout de même en bonne partie du hasard. À long terme – soit dans quelques trimestres ou quelques années – les valorisations dictent la plupart des prévisions ou des modèles de rendement attendu. La mesure de valorisation à laquelle nous nous intéressons ce mois-ci est une variante du modèle de la Fed.

Bien qu’il existe différentes versions de ce modèle, celui que nous allons examiner est celui du ratio bénéfice-cours (l’inverse du ratio cours-bénéfice) du S&P 500, qui est basé sur les prévisions consensuelles des bénéfices pour les 12 prochains mois. Le ratio bénéfice-cours des actions est comparé au rendement minimal de l’indice général des obligations de sociétés américaines. Au cours des 20 dernières années environ, ce modèle de valorisation favorisait les actions. Évidemment, il y a eu de brèves périodes où les actions étaient bon marché durant cette période de 20 ans, comme aux creux des marchés baissiers de 2008 ou de 2020 ou durant les corrections plus importantes. La plupart du temps toutefois, les valorisations des actions américaines ont été élevées d’un point de vue historique. Cependant, comme le modèle de la Fed compare les valorisations boursières aux valorisations obligataires, ces deux catégories d’actif populaires sont évaluées en termes relatifs. Les actions ont toujours semblé moins chères simplement parce que les obligations ont longtemps été très chères (taux très bas). C’est ce type de modèle qui a amené les gens à dire qu’il n’y avait pas d’autres options (le concept « TINA » ou « There Is No Alternative »).

Ce mois-ci, l’attrait de la valorisation relative s’est évaporé. Les obligations sont maintenant surévaluées de seulement 2 % par rapport aux actions. Fait intéressant, il s’agit de la plus faible valorisation relative pour les obligations depuis 2001. Rappelez-vous, cela ne veut pas dire que les obligations ou les actions doivent absolument être achetées ou qu’elles sont nécessairement bon marché; cette mesure de valorisation indique plutôt que leur valorisation se rapproche de leur juste valeur d’un point de vue relatif.

Cela ne veut pas dire que les obligations ou les actions ne continueront pas de reculer. C’est simplement que l’argument de la valorisation relative par rapport aux obligations, qui a profité aux actions pendant tellement d’années, ne tient plus. Il serait peut-être plus juste de dire qu’après avoir été surévaluées pendant 20 ans, les obligations reflètent maintenant leur juste valeur.

Quel est votre style?

Ce n’est pas de mode dont il est question ici. Et d’ailleurs, suivre les tendances de la mode « streetwear » est aussi rigolo qu’exigeant. La dernière tendance mode dont nous avons entendu parler était le « gorpcore » (du terme « GORP » : granola, avoine, raisons sec et arachides), ce qui explique la quantité de vêtements Patagonia et Arc’teryx dans les rues du centre-ville de Toronto, alors qu’il n’y a aucune montagne en vue. Le style de placement est bien plus intéressant et important pour nous. Comme pour la mode, les choix ont tendance à être très personnels. Les titres de valeur et de croissance se situent aux deux extrémités du spectre de style, et ils ont tous les deux le même objectif : générer de l’alpha. Les investisseurs futés, comme les mordus de mode, peuvent trouver des façons de naviguer habilement entre les styles avec l’objectif ultime de sortir du lot.

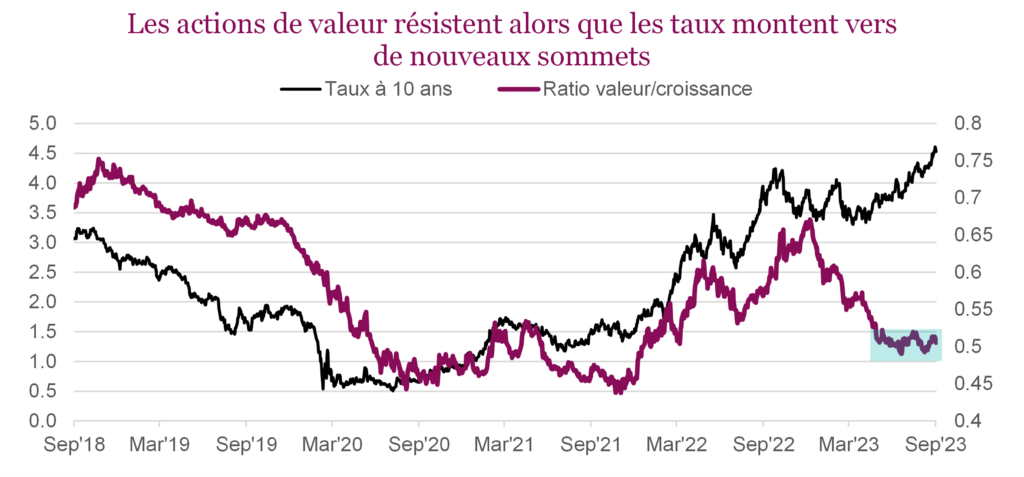

Après avoir été malmenés au cours de la première moitié de l’année, les titres de valeur commencent à tout le moins à se faire une place. Même s’ils sont loin d’être les meneurs du marché, ils ont suivi le rythme des titres de croissance au cours des derniers mois. Le graphique ci-dessus illustre le rapport entre les FNB de valeur et les FNB de croissance Vanguard. La relation dictée par les taux s’est vraiment inversée plus tôt cette année, mais la courbe du ratio a rompu avec la tendance baissière qui a dominé le premier semestre. Une réelle performance supérieure des titres de valeur ne s’est toujours pas produite, mais le contexte commence à être plus favorable. Techniquement, s’ils peuvent dépasser les récents sommets, cela marquerait une percée qui pourrait créer une tendance positive pour les titres de valeur. C’est certainement quelque chose que nous surveillons.

Valorisations

À notre avis, l’écart de valorisation entre les deux facteurs est un élément clé pour déterminer lequel est le plus attrayant. Les titres de croissance devraient être plus chers, mais l’important est de savoir à quel point. Actuellement, les titres de croissance se négocient bien au-dessus de leur prime moyenne par rapport aux titres de valeur, même si l’écart n’est pas aussi extrême qu’au dernier sommet du marché. Toutefois, il est suffisamment important pour croire que le risque de baisse serait plus faible pour les titres de valeur si les ratios C/B se contractaient et qu’une hausse serait plus probable s’ils se normalisaient. Selon cette perspective, c’est un peu un scénario gagnant-gagnant. Cependant, les bénéfices aussi sont importants. Une récession ou même un ralentissement de l’économie pourrait être positif pour les titres de croissance si le potentiel de croissance est limité ou pour les actifs à duration longue si cela fait baisser les taux de façon importante. Une bonne partie des titres de valeur sont également assez sensibles aux taux d’intérêt. Les titres de valeur et à dividendes ont été malmenés, alors que les taux obligataires ont monté. La baisse des taux, combinée à l’incertitude entourant l’évolution des bénéfices, pourrait stimuler la demande pour des sociétés plus sûres, plus matures et plus stables.

Connaissez votre produit

Bien franchement, il devient compliqué de répartir le capital entre les fonds à l’intérieur des portefeuilles multiactifs. L’un des principes de base est de savoir ce que vous détenez. Vous devez comprendre dans quoi vous investissez et examiner les actifs sous-jacents de chaque fonds afin de savoir exactement quels sont les risques et les possibilités. C’est la même chose pour les expositions factorielles. Une façon simple de générer des préférences factorielles à l’intérieur d’un portefeuille est simplement d’acheter des fonds ou des FNB qui sont largement orientés vers ces facteurs. Une société de fonds communs de placement peut bien ajouter des titres de valeur dans un fonds, cela n’en fait pas pour autant un véritable fonds de valeur. Les produits conçus spécifiquement pour isoler un certain nombre de facteurs ne manquent pas, qu’ils soient axés sur la valeur, la croissance, la qualité, la taille, la tendance, etc. Une analyse approfondie des gestionnaires, des méthodes et des placements est vraiment la meilleure façon de déterminer s’ils constituent une offre valable.

Différences de style

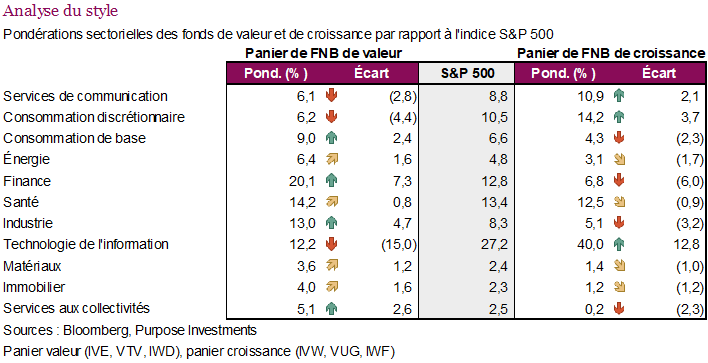

De tous les facteurs, les facteurs de valeur et de croissance sont peut-être ceux dont les différences stylistiques sont les plus frappantes. Dans l’analyse ci-dessous, nous comparons les paniers des principaux FNB américains de titres de valeur et de croissance. Les émetteurs de fonds de placement ont tous des méthodes un peu différentes pour obtenir l’exposition factorielle souhaitée, et il existe de légères variations entre les expositions factorielles. Comme il n’y a pas une méthode qui soit meilleure que l’autre, nous nous en tenons simplement aux trois principaux fonds dans chaque catégorie.

Comme leur nom l’indique, les FNB de valeur ont des valorisations plus faibles, mais ils présentent aussi des capitalisations boursières moyennes et médianes beaucoup moins élevées, de meilleurs rendements en dividendes et un risque de concentration beaucoup plus faible. La pondération moyenne des dix principaux placements du panier de valeur est de seulement 22,6 % contre 49,8 % pour le panier de croissance. À titre de référence, la pondération des dix principaux titres de l’indice S&P 500 est de 30,4 %, ce qui représente à notre avis, un risque de concentration important, même à 30 % pour le marché en général. Or le risque de concentration des FNB de croissance est autrement plus grand.

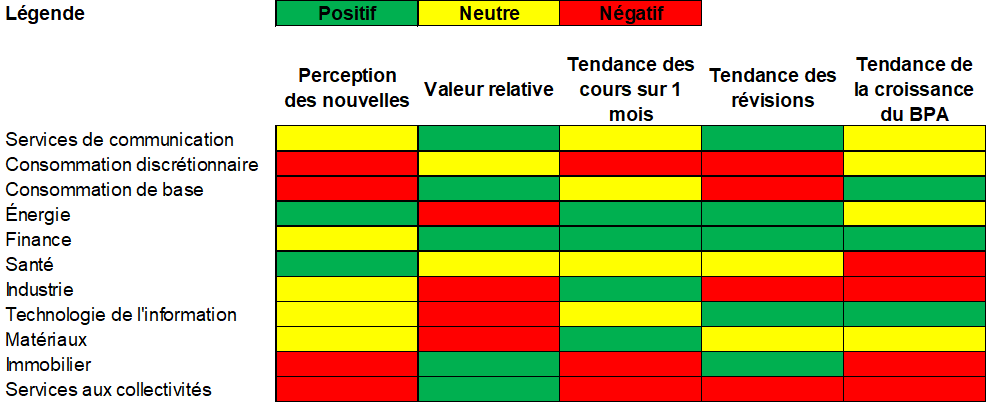

Outre les différences stylistiques, ce qui distingue vraiment les deux, ce sont les expositions sectorielles. Le tableau ci-dessus compare les pondérations sectorielles des fonds analysés à celles de l’indice S&P 500. Ces FNB axés sur la valeur sont fortement orientés vers les secteurs de la finance et de l’industrie en particulier et ils surpondèrent aussi les sociétés de services aux collectivités et de biens de consommation de base. Les FNB axés sur la croissance, on l’aura deviné, privilégient largement les sociétés de technologie et de consommation discrétionnaire. Il y a quelques différences entre ces produits. Le secteur de la santé, en particulier, est assez diversifié. Cependant, l’élément qui ressort est que si le secteur de la technologie fait mieux que celui de la finance, le facteur de croissance va toujours l’emporter, alors que lorsque les banques se démarquent, c’est le signe que les fonds axés sur la valeur dominent probablement. Nous avons compilé ci-dessous un tableau des facteurs névralgiques, incluant la perception, les fondamentaux et les données sur les prix pour les différents secteurs. Bien que nous ne soyons pas particulièrement optimistes pour les banques compte tenu de notre perspective macroéconomique, il est étonnant de voir que le secteur de la finance obtient de bons résultats en général.

Conséquences pour les portefeuilles

En ce début de quatrième trimestre, nous préférons ne pas nous précipiter sur les titres de croissance dans l’espoir de réaliser un rendement supérieur cette année. En ce qui concerne notre préférence de style définitive, compte tenu de leur plus grande diversité et de leur valeur relative supérieure, sans oublier les dividendes, nous privilégions les titres de valeur à l’intérieur de nos portefeuilles multiactifs. Le risque demeure élevé pour les titres technologiques. L’argument en faveur des actions sensibles aux taux ou à la duration risque encore une fois de s’imposer. L’année a été intéressante parce que les titres de technologie/de croissance faisaient exceptionnellement bien jusqu’à il y a quelques mois. Au cours de cette période, le taux de l’obligation américaine à 10 ans est passé de 3,5 % à près de 4 % à nouveau. L’incohérence peut anéantir certaines convictions. L’argument des taux/de la duration était omniprésent en 2022, mais, il a été abandonné assez vite pendant la majeure partie de cette année. La fluctuation des taux dans une direction ou dans une autre n’est pas la seule variable. Les taux fluctuent pour une multitude de raisons : changements dans la croissance économique, changements de perception, baisse de la note de crédit AAA des États-Unis, attentes d’inflation, etc. Si les taux montent parce que les prévisions de croissance augmentent, cela peut être positif pour les titres de croissance. S’ils montent pour d’autres raisons, ce l’est nettement moins.

Atterrissage brutal, en douceur ou pas d’atterrissage

Pour investir, il vaut souvent mieux penser à la façon d’un « bayésien ». Le théorème de Bayes et les autres modèles qui s’en inspirent sont fondés sur les probabilités et leur actualisation à partir de nouvelles informations. Évidemment, tout le monde préfèrerait la certitude, par exemple que « les marchés auront progressé dans 12 mois », mais le monde ne fonctionne pas ainsi. L’avenir est incertain; personne ne sait vraiment quelle sera la situation dans un an ni comment nous en arriverons là. Et à mesure que plus d’informations nous parviennent en cours de route, les scénarios et leur probabilité changent.

L’un des principaux avantages de penser comme un « bayésien » est la gestion de l’incertitude, car cette théorie encourage la prise en compte de nouvelles informations, ce que négligent souvent de faire les investisseurs. Lorsqu’on adopte un point de vue, il peut être difficile d’y renoncer. Le biais de confirmation nous incite à nous concentrer sur l’information qui soutient notre opinion et à faire fi de celle qui la contredit. Évidemment, cela peut être dangereux, notamment lorsqu’un réel changement se prépare.

Au début de 2023, nous étions optimistes à l’égard des actions. Les valorisations étaient devenues plus attrayantes après les baisses des cours en 2022 et nous pensions que l’inflation ralentirait. Comme l’inflation était la principale préoccupation des marchés, on pouvait s’attendre à une remontée. Cependant, nous pensions que la baisse de l’inflation nuirait à la croissance des bénéfices, ce qui risquait de faire plonger l’économie en récession plus tard durant l’année. L’ampleur de la récession était très incertaine. La vigueur de la consommation mondiale était un point positif, tout comme la réouverture de la Chine. Par contre, la hausse des coûts du capital et la diminution de l’effet de richesse après les baisses de 2022 étaient des points négatifs importants.

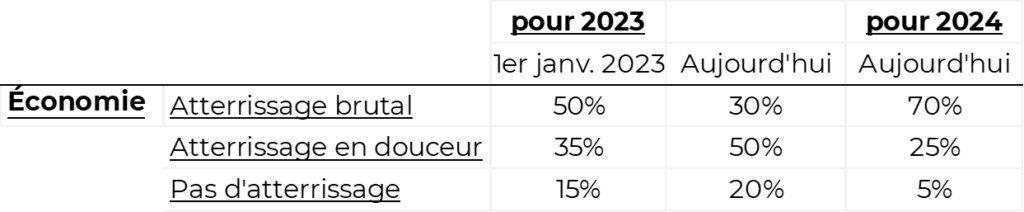

Nous avons donc envisagé la possibilité d’une embellie du marché baissier combinée à une hausse des risques de récession, allant d’un atterrissage brutal à un atterrissage en douceur, ou peut-être avions-nous parlé d’un « atterrissage cahoteux ». En retournant consulter nos notes, notre analyse à ce moment-là et nos précédents rapports, nos avions estimé la probabilité d’un atterrissage brutal à 50 %, d’un atterrissage en douceur à 35 % et de l’absence d’atterrissage à seulement 15 %.

Toutefois, toute probabilité doit nécessairement s’accompagner d’un échéancier. Sinon, on pourrait simplement dire qu’il y a 100 % de chances qu’une récession survienne… sans jamais avoir tort. Puisqu’il s’agissait de nos perspectives pour 2023 (ACCESSIBLE ICI si vous voulez vous rafraîchir la mémoire ou lire les arguments qui soutenaient notre thèse), l’année civile était en quelque sorte notre échéancier.

Remontons rapidement le fil du temps jusqu’à la fin du mois de septembre. L’inflation est redescendue. Le marché a profité d’une remontée qui s’est révélée plus importante et plus longue de prévu, encore plus pour les États-Unis et les marchés développés internationaux. Par ailleurs, l’économie a été plus résiliente, repoussant le risque de récession à plus tard.

La probabilité d’un atterrissage brutal de l’économie en 2023 a certainement diminué. Nous ne disons pas qu’il n’y a pas de faiblesses; il y en a dans de nombreuses catégories, notamment le commerce mondial, la fabrication, le risque de la Chine, etc. Cependant, grâce aux économies accumulées, à la santé du marché de l’emploi et à la croissance des salaires, le consommateur a résisté à la hausse prolongée du coût du crédit et à l’inflation élevée… jusqu’à maintenant. Cependant, à l’approche de 2024, les risques ont augmenté. Les taux et le coût du crédit ont fortement augmenté, tout comme les coûts de l’énergie. Et les réserves accumulées semblent diminuer assez rapidement.

Globalement, le risque économique a été repoussé à 2024. Hélas, nous n’investissons pas dans des économies, mais plutôt dans des marchés comme ceux des actions, des obligations et des produits de base. Et bien que les prix de ces actifs dépendent certainement du cycle économique, leurs fluctuations sont aussi souvent influencées par d’autres facteurs, surtout à court terme. Dans la prochaine section, nous appliquons le cadre du cycle du marché à un certain nombre de marchés clés pour accroître la transparence de notre réflexion et de notre positionnement du portefeuille.

Cycle du marché, positionnement et probabilités (conviction)

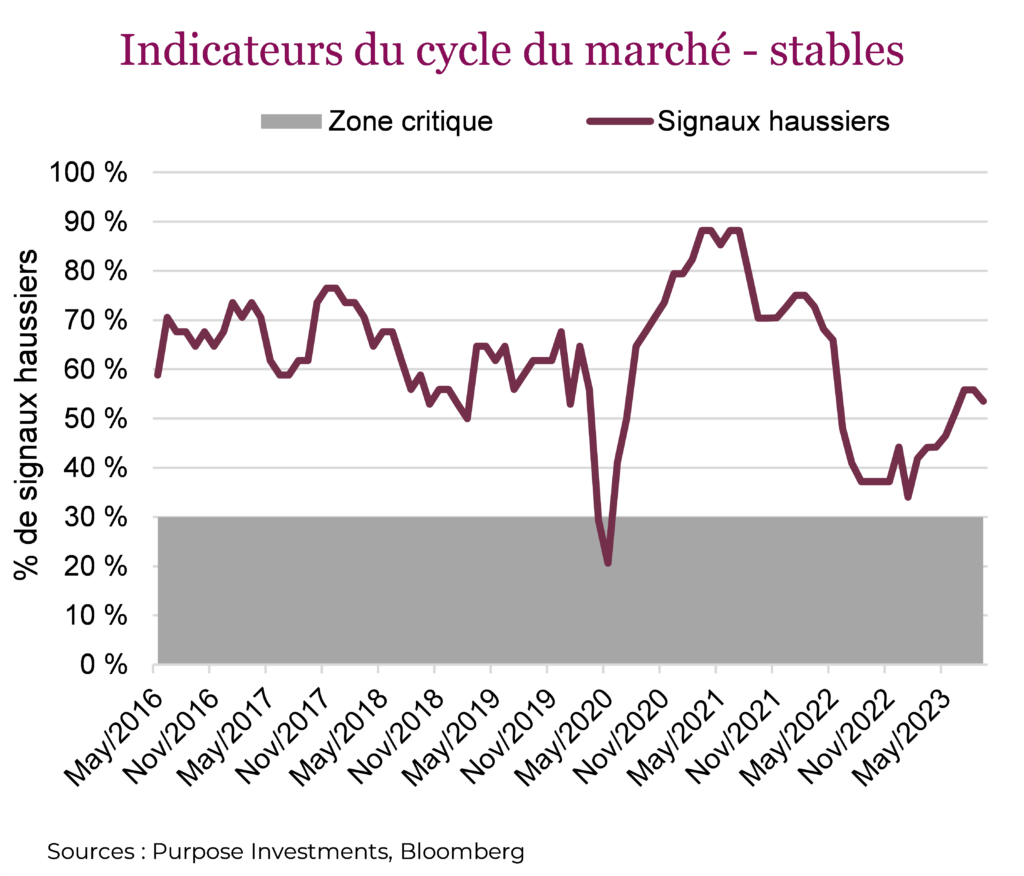

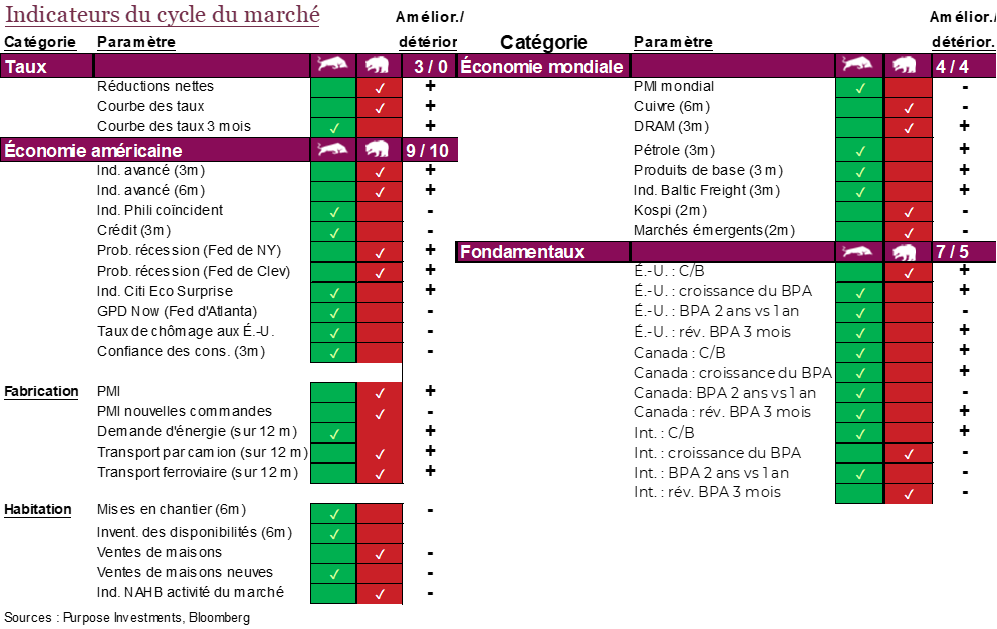

Les indicateurs du cycle du marché ont légèrement baissé au cours du dernier mois, mais demeurent assez neutres. Un indicateur de l’état de l’économie mondiale s’est amélioré, tandis que deux sont devenus baissiers pour le secteur américain de l’habitation, qui traverse assurément une période assez difficile. Les prix des maisons demeurent stables, mais les ventes de maisons existantes ont chuté à des niveaux jamais vus depuis le creux de la crise du logement. Les taux hypothécaires élevés ont fait diminuer le nombre d’acheteurs et de vendeurs sur le marché, ce qui a favorisé les nouvelles constructions. En raison de la hausse des coûts de financement, celles-ci sont vendues à rabais et il sera intéressant de voir quand le phénomène va s’étendre aux prix des maisons existantes, si jamais cela se produit. Les taux hypothécaires à 7 % commencent à avoir un plus gros impact.

La courbe des taux prospective, les indicateurs avancés et les probabilités de récession demeurent baissiers. Pourtant, l’activité actuelle est plus résiliente. On peut dire que l’histoire des derniers trimestres se répète. La saison des bénéfices qui commence dans deux semaines sera intéressante. L’état des résultats des sociétés témoigne clairement des frais d’intérêt plus élevés et de l’inflation des coûts (salaires et autres coûts). Toutefois, comme l’inflation demeure assez élevée, la croissance des chiffres d’affaires compense… pour l’instant. Les sociétés américaines ont prouvé leur capacité à s’adapter aux tendances macroéconomiques, et pour l’instant, les résultats du petit nombre de sociétés dont la fin d’exercice ne coïncide pas avec la fin de l’année civile montrent que le portrait semble pour l’instant assez similaire aux dernières saisons des bénéfices.

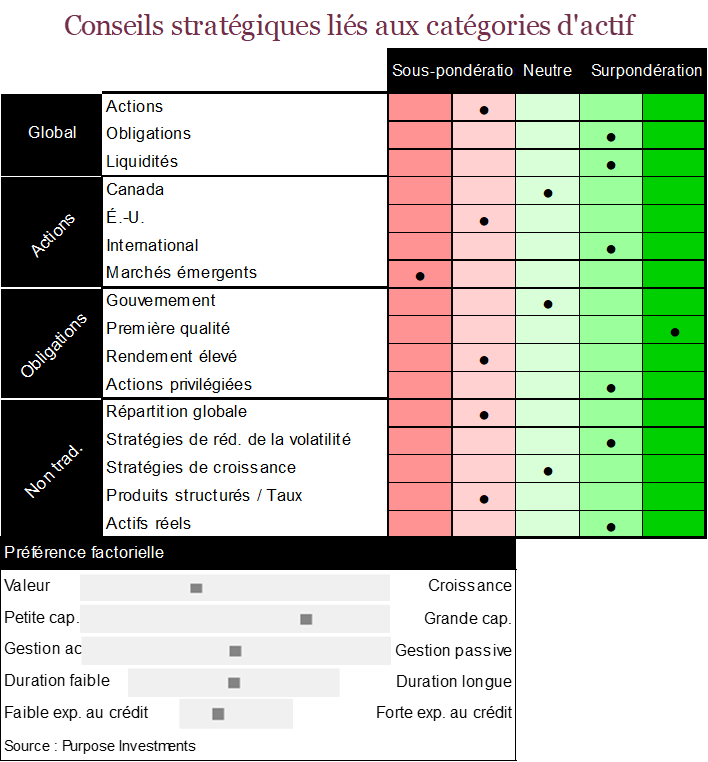

Positionnement du portefeuille

Nous n’avons apporté aucun changement au positionnement du portefeuille au cours du mois. Après avoir adopté une perspective plus positive à l’égard des actions privilégiées en août, notre positionnement demeure inchangé. Nous maintenons une orientation légèrement défensive pour les actions, préférant les instruments plus sûrs et les actions versant des dividendes. Nous continuons de surpondérer les actions internationales. À l’intérieur de la composante à revenu fixe, nous préférons la sécurité que procurent les obligations de qualité et les obligations gouvernementales, car nous estimons que le rapport risque-rendement des titres à rendement élevé n’est pas encore à l’avantage de l’investisseur. Malgré la liquidation continue des actions des marchés émergents, nous n’avons pas encore investi dans cette catégorie d’actif. En ce qui concerne les placements non traditionnels, nous avons une préférence pour les actifs réels et les stratégies défensives.

Probabilités

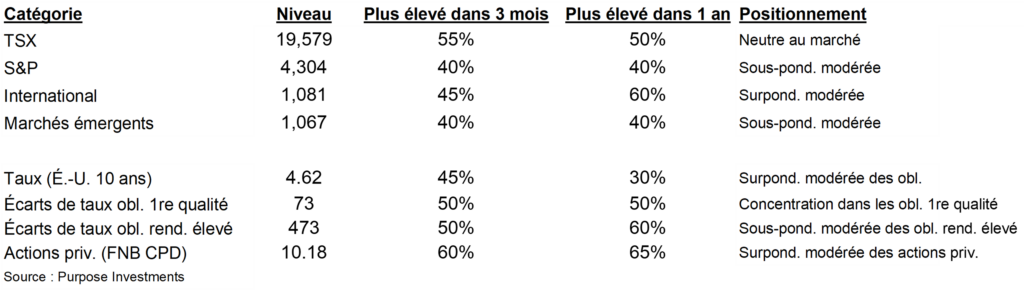

Les marchés ont reculé en août et en septembre, alors que les taux obligataires ont augmenté (baisse des cours des obligations). La hausse des taux s’est rapidement traduite par une baisse des ratios cours-bénéfice des actions, en raison de la baisse des cours. La question est maintenant de savoir comment ces taux plus élevés influencent d’autres aspects du marché. Les risques sont certainement élevés. Le débat sur le plafond de la dette a repris et les données économiques demeurent plus robustes que le souhaiterait le marché. Les taux, qui sont exagérément élevés à court terme, pourraient aussi redescendre, et alimenter un rebond des marchés boursiers. Les facteurs saisonniers augmentent la probabilité de ce scénario. Les marchés traversent souvent des périodes de faiblesse en septembre et au début d’octobre après un épisode de fermeté saisonnier.

La saison des bénéfices pourrait bien se passer, comme cela a été le cas jusqu’ici. Cependant, soulignons que les prévisions de croissance des bénéfices demeurent à notre avis trop élevées, ce qui posera un risque en 2024.

Le tableau ci-dessous présente un résumé de certains de nos débats et analyses en coulisses, voire de nos points de discorde. Nous espérons qu’il vous éclairera sur notre processus, mais aussi sur notre degré de conviction à l’égard de notre positionnement actuel. Ce tableau sera désormais inclus dans nos prochaines mises à jour afin que nous puissions suivre les changements de point de vue, d’opinion et bien sûr de positionnement.

Mot de la fin

Au début du dernier trimestre de 2023, nous pourrions qualifier notre positionnement de modérément défensif. Notre exposition est suffisante pour profiter d’une belle progression de fin d’année, mais nous sommes surtout positionnés pour composer avec la légère faiblesse des mois d’août et de septembre si elle devait se poursuivre.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

*Auteurs :

Purpose Investments : Craig Basinger, stratège en chef des marchés; Derek Benedet, gestionnaire de portefeuille

Patrimoine Richardson : Andrew Innis, analyste; Phil Kwon, chef, Analyse de portefeuilles; An Nguyen, VP, Services de placement

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.