Abonnez-vous ici pour recevoir l’État du marché par courriel.

L’état du marché.

20 Février 2023.

Les bonnes comme les mauvaises nouvelles économiques peuvent être mal perçues (dans le premier cas lorsque l’inflation est le plus grand risque et dans le deuxième lorsque la menace prend plutôt la forme d’une récession). En ce moment, le marché semble marcher sur une corde raide où les bonnes comme les mauvaises nouvelles peuvent provoquer une réaction négative. Si l’économie se porte bien, les craintes d’inflation sont ravivées. Si elle ralentit, les préoccupations inflationnistes diminuent, mais les craintes de récession et de ralentissement de la croissance s’accentuent. Trop de pression d’un côté ou de l’autre pourrait faire tomber le marché, d’autant plus que les valorisations ont rapidement bondi après la forte appréciation des cours au début de 2023, alors que les prévisions de croissance des bénéfices continuaient d’être abaissées.

La forte croissance du marché depuis le début de l’année semble largement attribuable aux nouvelles rassurantes sur l’inflation, qui ont contribué aux gains de 6 à 7 % des indices S&P 500 et TSX. Jusqu’ici en février, la remontée semble stagner, probablement en raison des données économiques étonnamment solides. Tout en atténuant les craintes de récession, ces résultats semblent raviver les préoccupations inflationnistes. Le taux de l’obligation du Trésor américain à 10 ans, qui a chuté de 3,8 % à 3,4 % en janvier pendant la poussée des marchés boursiers, a remonté à 3,8 % en février. Les taux canadiens ont suivi la même trajectoire.

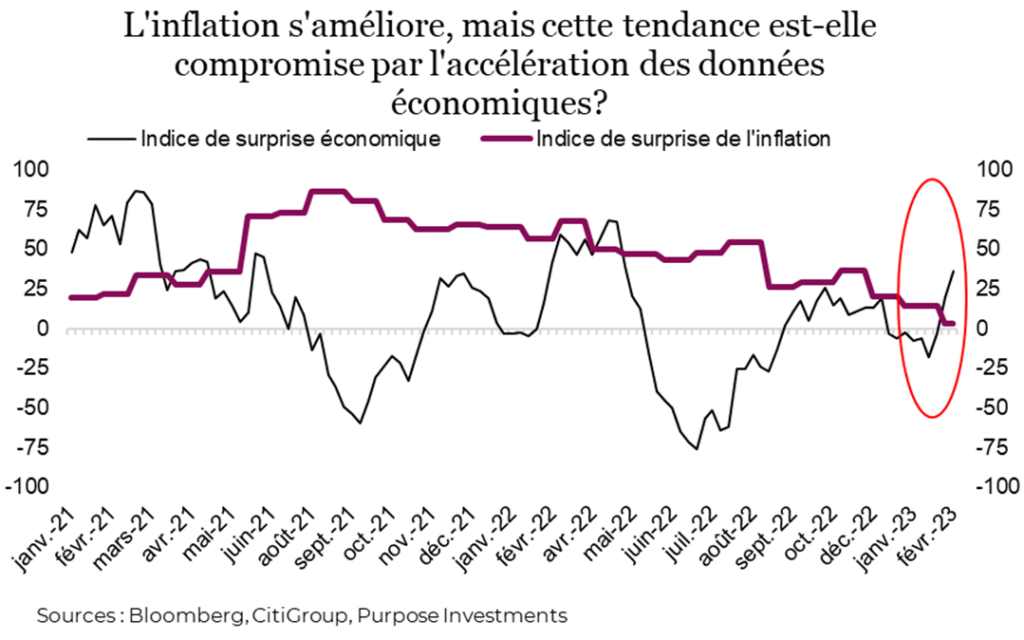

Les indices de surprise économique et d’inflation de Citigroup reflètent bien ces tendances. L’indice d’inflation étant une donnée mensuelle, le dernier résultat remonte à la fin du mois de janvier. Comme les indices des prix à la consommation et des prix à la production aux États-Unis ont été un peu plus élevés que prévu, il devrait monter légèrement. Par ailleurs, l’indice de surprise économique s’est soudainement mis à augmenter. La « surprise » mesurée par ces indices correspond à l’écart entre les données économiques réelles et les prévisions consensuelles des économistes. Or il semble que les prévisions de baisse de l’inflation aient été un peu exagérées, tout comme les prévisions de ralentissement de l’économie.

Il ne fallait toutefois pas s’attendre à une baisse linéaire et en douceur de l’inflation en 2023, de la même manière que la hausse de l’inflation au deuxième semestre de 2021 et en 2022 n’a pas été linéaire. En ce moment, l’inflation pourrait être en train de se renverser. Il est difficile de savoir combien de temps cela prendra, mais compte tenu du ralentissement graduel dans beaucoup de secteurs plus cycliques de l’économie nord-américaine (habitation, fabrication), nous continuons de croire que les préoccupations inflationnistes vont s’atténuer cette année et être remplacées graduellement par des craintes de récession ou de ralentissement de la croissance économique.

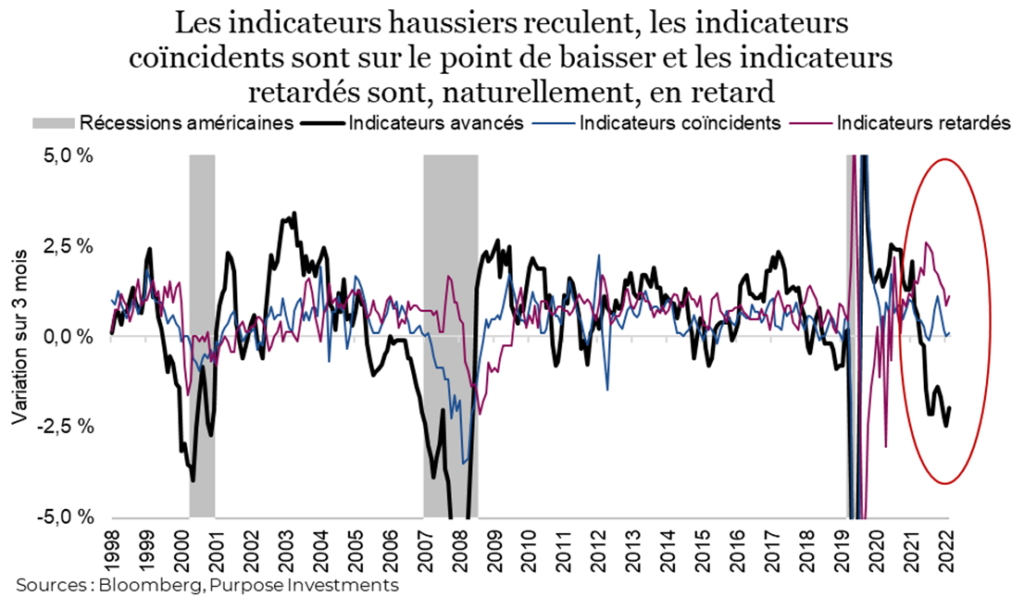

Rien de très original sur le plan de l’analyse, mais il ne fait aucun doute que les indicateurs avancés, coïncidents et retardés du U.S. Conference Board suivent une trajectoire similaire. L’indicateur avancé est composé de dix données économiques ou du marché qui tendent à s’inverser avant l’ensemble de l’économie, notamment les nouvelles demandes d’assurance-chômage, les nouvelles commandes de biens manufacturés, les permis de construction et le crédit. Il en va de même du marché boursier. Les indicateurs coïncidents regroupent l’emploi, les ventes des entreprises, le revenu personnel et la production industrielle. Les indicateurs retardés incluent, entre autres, la durée du chômage, le ratio stocks/ventes, le taux préférentiel et l’IPC des services. À noter que ce dernier fait partie intégrante de l’indice des indicateurs économiques retardés. L’inflation est un indicateur très retardé.

Les indicateurs avancés affichaient une tendance baissière en 2022. Cette asymétrie s’explique peut-être par l’ampleur de l’activité économique en 2021, alors que l’économie nord-américaine se déconfinait davantage et que nous étions toujours en mode rattrapage face aux pénuries d’approvisionnement. Aussi, soit cette baisse est le résultat d’une simple « normalisation », soit elle annonce un ralentissement de l’économie. C’est probablement une combinaison des deux, puisque le monde n’a jamais été simple, ni blanc ou noir. Il est intéressant de noter que les indicateurs coïncidents ont tendance à entrer en territoire négatif au moment où la récession commence. Précisons que personne ne sait en temps réel quand commence une récession (barres ombrées grises); ce n’est que plusieurs mois plus tard que le National Bureau of Economic Research peut déterminer le point d’inflexion critique.

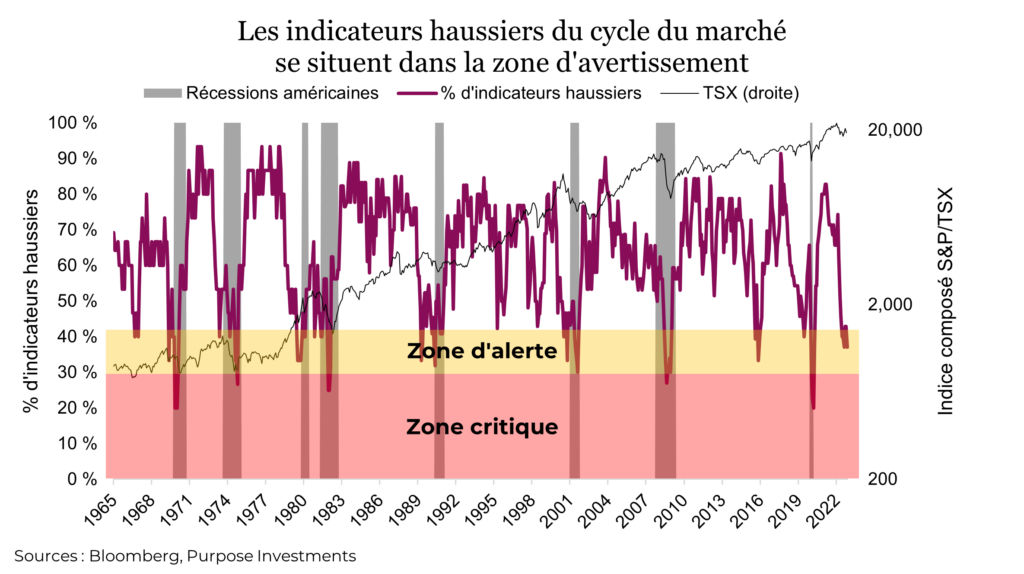

Pour les besoins de notre analyse interne, nous utilisons depuis de nombreuses années notre cadre du cycle du marché, qui a été conçu pour fournir des indications sur le risque qu’un cycle économique prenne fin. Plutôt que de tenir compte uniquement des données économiques américaines comme le font les indicateurs avancés du Conference Board, notre cadre utilise beaucoup d’autres données reliées à l’économie, aux taux, aux banques centrales, à l’activité économique mondiale, aux produits de base, aux fondamentaux, etc. Somme toute, il offre une perspective similaire. Dans notre rapport d’il y a deux semaines, nous avions recensé les indicateurs haussiers du cycle du marché avec des données précises (Profitez de cette remontée, sans fonder trop d’espoir).

Nous présentons ci-dessous l’évolution de ces indicateurs et du cadre du cycle du marché sur une période d’environ 50 ans. Rien n’est parfait, et le fonctionnement de l’économie change avec le temps. Cependant, cela donne une idée de la santé du cycle économique, sans se limiter aux données américaines. Comme les indicateurs se situent près de la zone critique, la situation est plutôt précaire.

De plus, le marché n’est plus vraiment en baisse… Étions-nous vraiment dans un marché baissier? Le S&P 500 a perdu 12,6 % depuis le début de 2022, mais si on exclut les géants technologiques à mégacapitalisation, le recul n’est plus que de 5 %. Décomposer un indice de la sorte est un peu biaisé, mais lorsqu’un marché baissier punit surtout quelques géants technologiques dont la capitalisation boursière se compte en milliers de milliards de dollars, ça fait moins mal. Pour votre information – le TSX a reculé d’à peine 7 % depuis son sommet et l’Europe est en baisse de 2 % par rapport à son niveau record.

Considérations liées au portefeuille

À l’exception d’une poignée de géants de la technologie, après la remontée des dernières semaines, la baisse du marché est beaucoup moins prononcée. La marge de protection offerte par les valorisations a disparu. Par ailleurs, l’inflation demeure un risque, tout comme le ralentissement économique ou la récession. Compte tenu des indicateurs de notre cadre du cycle du marché et du Conference Board, nous estimons que les préoccupations inflationnistes vont diminuer à mesure que les craintes de récession augmenteront, même si les inquiétudes à l’égard de l’inflation ont peut-être un peu augmenté dernièrement. Les taux obligataires ont par conséquent monté – le taux à 10 ans se situant à 3,85 % aux États-Unis et à 3,30 % au Canada – mais nos craintes liées à la duration ont un peu diminué. Réduire le risque du marché en échange d’un risque lié à la duration nous semble raisonnable.

D’un côté, il y a l’inflation et de l’autre, la récession. Et compte tenu des niveaux des marchés, la chute pourrait être douloureuse.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Source : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

*Auteurs :

Purpose Investments : Craig Basinger, stratège en chef des marchés; Derek Benedet, gestionnaire de portefeuille

Patrimoine Richardson : Andrew Innis, analyste; Phil Kwon, chef, Analyse de portefeuilles; Mark Letchumanan, Recherche; An Nguyen, VP, Services de placement

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.