Abonnez-vous ici pour recevoir l’État du marché par courriel.

L’état du marché.

27 Février 2023.

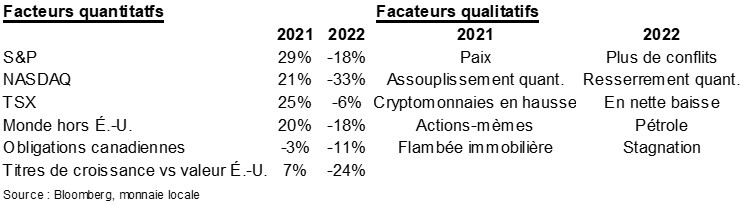

L’indice S&P 500 se situe à peu près au même niveau qu’il y a deux ans, soit autour de 4 000 points. Au cours de cette période, il est loin d’avoir fait du surplace, ayant oscillé entre 4 800 points (+20 %) et 3 600 points (-10 %). Le TSX a fait mieux; il a commencé à 18 500 points, a grimpé à 22 000, est redescendu à 18 500 et a remonté à 20 000. Pendant ce temps, la plupart des obligations ont perdu un peu de valeur en 2021 et beaucoup en 2022… Le marché des placements est pour le moins déstabilisant. Bien sûr, nous avons déjà vu pire, et heureusement, nous avons souvent vu mieux. Toutefois, même si votre portefeuille a perdu un peu de valeur ces deux dernières années, il y a un bon côté. La succession d’événements a été un bon test pour apprendre à se connaître en tant qu’investisseur (ou pour mieux comprendre les comportements de ses clients).

Au cours des deux dernières années, de nombreux segments du marché ont enregistré de fortes fluctuations à la hausse et à la baisse. Dans certains segments, on est passé de la spéculation au désespoir. L’argent gratuit a fait place à une hausse des coûts d’emprunt. Les titres de croissance ont été détrônés par les titres de valeur, l’assouplissement quantitatif a été remplacé par le resserrement quantitatif et la guerre est venue troubler la paix. Et c’est sans compter les obligations qui n’ont pas très bien protégé les portefeuilles et la hausse de l’inflation. Ce marché, qui va dans tous les sens dernièrement, est idéal pour vous aider à comprendre quel genre d’investisseur vous êtes.

Avez-vous été séduits par les actions-mèmes ultraperformantes en 2021? Ou par les technologies perturbatrices non profitables, comme les taxis volants autonomes, qui devaient changer le monde? Ou même par les titres technologiques à mégacapitalisation plus « conservateurs »? Avez-vous augmenté votre exposition au marché durant la remontée de 2021 ou avez-vous été tenté de le faire?

En 2022, avez-vous songé à vendre? Comme les liquidités rapportent 4 % ou plus, pourquoi courir le risque de rester sur le marché? Et il pourrait y avoir une récession à l’horizon. Peut-être que les voitures volantes ne sont pas pour demain, ou peut-être que le marché commence à valoriser le titre de Tesla comme celui d’un constructeur automobile. Devons-nous faire une croix sur les obligations qui n’ont pas rempli leur fonction de stabilisation du portefeuille en 2022 pour nous tourner vers d’autres qui ont mieux fait, en l’occurrence les stratégies axées davantage sur les titres de créance?

Les rendements positifs nous attirent naturellement

Les placements qui ont produit des rendements supérieurs retiennent naturellement notre attention, et c’est l’inverse pour ceux qui ont offert une piètre performance. Au cours des deux dernières années, de nombreux placements sont passés du rang de prodige à celui de cancre et inversement. Cela a créé le contexte idéal pour mettre à l’épreuve votre volonté de suivre votre plan financier ou pour vous inciter à vous en écarter dans l’espoir de réaliser des gains ou pour mettre fin à la douleur causée par des rendements médiocres.

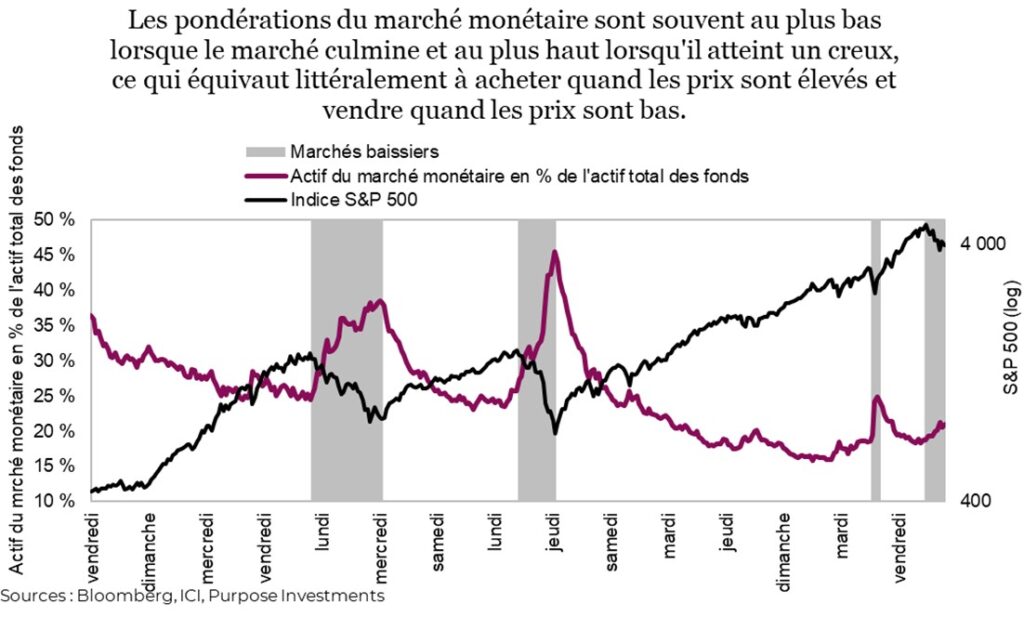

Malheureusement, la course au rendement ou le désir de fuir des rendements négatifs sont deux comportements qui peuvent nuire au rendement à long terme. L’analyse des mouvements d’actifs de Dalbar Inc. reflète ce comportement et montre que l’investisseur en actions américaines moyen a enregistré des gains annualisés de 7,1 % au cours des 30 dernières années, contre 10,6 % pour l’indice S&P 500. Cela est dû à la course au rendement dans les deux directions. La répartition de l’actif des fonds communs de placement dans le temps témoigne également de ce comportement. Bien que cette analyse soit limitée aux données américaines et porte uniquement sur les fonds, nous pouvons quand même en tirer une leçon importante.

Coaching comportemental

Évidemment, souvent les gens ne s’identifient pas à « l’investisseur moyen ». Aussi, une façon de retenir davantage leur attention est de considérer l’impact de la capitulation sur le patrimoine.

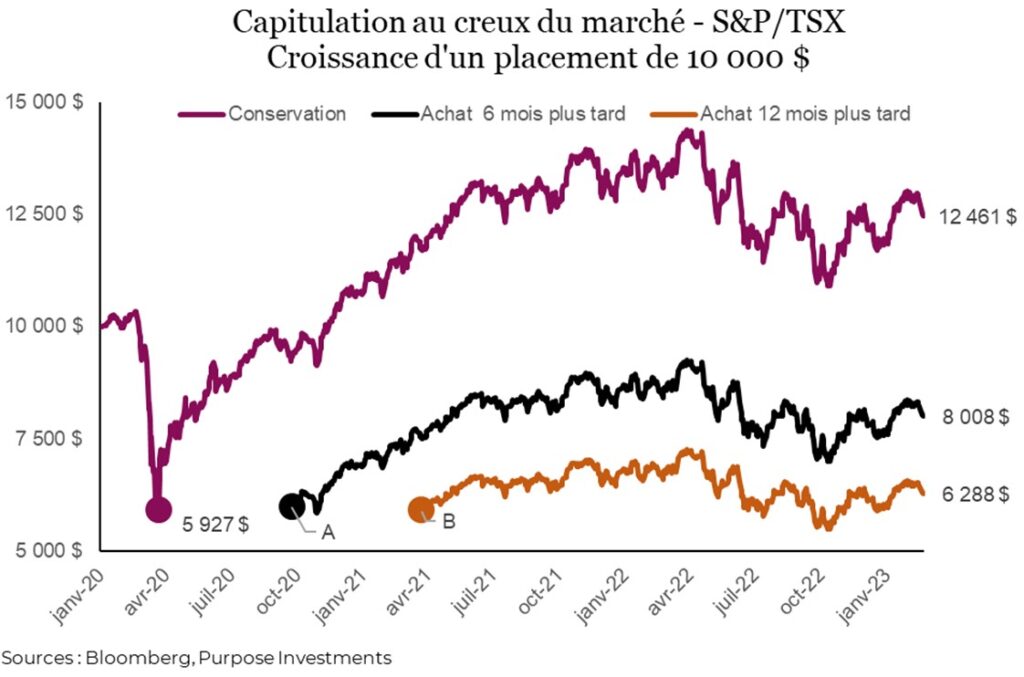

Prenons l’exemple du graphique de la page suivante. Les investisseurs A et B capitulent au plus fort de la pandémie, et on peut les comprendre. Cette période était très angoissante, et un investisseur qui n’a jamais vécu de corrections importantes (la dernière remonte à 2008) peut se laisser envahir par ses émotions, ce qui peut l’amener à commettre une erreur. À ce moment-là, l’investisseur inexpérimenté pense qu’il prend la bonne décision. Si vous avez investi un montant initial de 10 000 $ et qu’il vaut maintenant moins de 6 000 $, vous voulez simplement stopper l’hémorragie. Ainsi, la solution d’urgence pour cet investisseur est de convertir ses placements en liquidités.

Six mois plus tard, l’investisseur A réinvestit le même capital. Dans ce scénario, le marché a presque remonté aux niveaux d’avant la pandémie. Cependant, l’investisseur n’a pas profité d’une bonne partie de la croissance initiale à partir du creux et est en bien moins bonne position aujourd’hui que s’il avait eu les moyens de conserver ses placements. L’investisseur B est dans une position semblable, mais il lui a fallu un an plutôt que six mois pour se sentir de nouveau à l’aise d’investir, ce qui l’a privé d’un gain en capital d’environ 6 100 $.

Le coût de la peur

C’est ce que nous appelons « le coût de la peur ». Pour les professionnels du placement, les graphiques comme celui-ci n’ont rien de nouveau. Il ne s’agit pas d’un concept nouveau ou révolutionnaire. Toutefois, ils illustrent une erreur courante des investisseurs : vendre lorsque les prix sont bas et acheter lorsque les prix sont élevés. Les corrections sont normales et elles contribuent à l’efficience des marchés. Si vous décidez de vous retirer du marché, vous devrez vous fier à votre boule de cristal, parce qu’il est presque impossible de connaître le bon moment pour réinvestir.

C’est ici que le placement et la psychologie se recoupent à bien des égards. L’argent est un sujet émotif, et le marché boursier, pour l’essentiel, n’est pas un bien tangible que l’on peut toucher, comme un bien immobilier ou une peinture. Sans qu’on sache trop pourquoi, en tant qu’investisseur, nous ressentons le besoin de surveiller chaque jour la valeur de notre portefeuille, le cours des actions, etc. À l’inverse, les placements tangibles ont quelque chose de rassurant, et nous nous contentons de vérifier leur valeur une fois par année ou tous les deux ans. Donc, sur quel aspect du marché boursier avons-nous l’impression d’avoir un peu de contrôle? Le marché fait ce qu’il veut. L’erreur vient des investisseurs qui finissent par jeter l’éponge. Les conseils de placement et de construction de portefeuille ont une importance capitale parce qu’ils permettent d’éviter les trajectoires de rendement des investisseurs A et B et d’atteindre ses objectifs de placement plus vite que prévu.

En conclusion

Les conseils financiers peuvent prendre différentes formes, allant de la planification financière à la planification fiscale et à la construction de portefeuille, pour n’en nommer que quelques-unes. Cependant, dans des périodes comme celles que nous avons vécues ces dernières années, le coaching comportemental pourrait apporter la plus grande plus-value en aidant les investisseurs à éviter les erreurs émotives qui ont un impact à long terme sur le rendement de leur portefeuille. Nous ne disons pas que le marché boursier ou obligataire va progresser à partir d’ici. Toutefois, en se concentrant sur le long terme, on peut éviter les pièges à court terme créés par la volatilité du marché.

Réfléchissez à vos comportements et à vos émotions en tant qu’investisseur au cours des dernières années. Comprendre et analyser objectivement ses tendances personnelles peut vraiment faciliter la prise de décision durant les périodes de volatilité du marché. Et cela peut permettre d’éviter ou de limiter les comportements qui nuisent au rendement.

« Se connaître soi-même est le début de toute sagesse. » – Socrate

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Source : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

*Auteurs :

Purpose Investments : Craig Basinger, stratège en chef des marchés; Derek Benedet, gestionnaire de portefeuille

Patrimoine Richardson : Andrew Innis, analyste; Phil Kwon, chef, Analyse de portefeuilles; Mark Letchumanan, Recherche; An Nguyen, VP, Services de placement

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.