Abonnez-vous ici pour recevoir l’État du marché par courriel.

L’État du marché.

15 mai 2023.

Ces dernières semaines, les nouvelles ont été largement positives. La plus grande banque centrale (Fed) a annoncé la suspension des hausses de taux, mettant fin à une période de 14 mois au cours de laquelle les taux à un jour sont passés de 0,25 % à 5,25 %.

La saison des bénéfices du premier trimestre tire à sa fin et elle a terminé en force. Jusqu’ici, sur les 90 % des sociétés qui ont publié leurs résultats, 77 % ont dépassé les prévisions, de 6,5 % en moyenne. Une surprise d’une telle ampleur ne s’était pas produite depuis deux ans. Évidemment, on peut être pessimiste et souligner que le bénéfice avait presque atteint 60 $ au premier trimestre et que les prévisions étaient descendues tout juste au-dessus de 50 $ au cours des derniers mois. Autrement dit, les dépassements de bénéfices ont été réalisés à partir de prévisions assez faibles. Toutefois, la ronde des résultats s’est bien terminée.

L’inflation s’est améliorée. Les données de l’IPC d’avril aux États-Unis ont continué de montrer des signes d’amélioration. C’était la première fois en deux ans que le taux d’inflation annuel passait sous la barre des 5 %, à 4,9 %.

Le marché de l’emploi demeure résilient, tant au Canada qu’aux États-Unis. Bien sûr, c’est une arme à double tranchant, car trop de bonnes nouvelles provoqueraient de l’inflation, par contre une performance solide au Canada et aux États-Unis, dont une forte augmentation des emplois bien rémunérés serait une bonne nouvelle pour l’économie. Au moins, cela montre qu’une récession n’est pas imminente.

C’est vrai, il y a aussi de moins bonnes nouvelles. La confiance des consommateurs a diminué, le plafond de la dette demeure au centre des préoccupations et les banques régionales américaines restent sous pression. Cependant, dans l’ensemble, les nouvelles ont été positives au cours des deux dernières semaines. On s’attendrait à ce que cette prépondérance de bonnes nouvelles tire le marché vers le haut, mais cela ne s’est pas produit. Les marchés ont fluctué d’une séance à l’autre, mais ils sont en léger recul jusqu’ici en mai. Les indices S&P 500 et S&P/TSX sont tous les deux en baisse d’un petit point de pourcentage.

Lorsque les bonnes nouvelles ne permettent pas aux marchés d’avancer, cela veut dire quelque chose et nous devrions tous écouter. À court terme, la trajectoire la plus probable pourrait être descendante.

Plafond de la dette

Nous nous prononçons rarement sur la politique pour un certain nombre de raisons. Premièrement, nous estimons que l’économie pèse davantage dans la balance que n’importe quel changement de politique. Il y a bien sûr des exceptions, mais il s’agit d’une bonne règle générale. Deuxièmement, il est presque impossible de deviner l’orientation des décisions politiques, car les mesures qui devraient être prises pour les marchés ou l’économie sont souvent teintées par les opinions idéologiques. Troisièmement, même si on réussit à prédire la politique, l’annonce ou le résultat, la réaction du marché est tout aussi difficile à prévoir et peut souvent surprendre.

Prenez le débat sur le plafond de la dette. Même si nous ne doutons pas qu’il sera relevé, il est difficile de prévoir comment on y arrivera. Cette question sera peut-être résolue rapidement sans aucune perturbation. Il s’agit de notre scénario de base, inspiré par la dernière fois où ce thème est devenu récurrent il y a plus de dix ans. L’appareil gouvernemental avait d’abord été paralysé, ce qui avait eu un effet sur les électeurs et fait baisser les appuis au parti jugé responsable du blocage. Aucun parti n’aime perdre des votes.

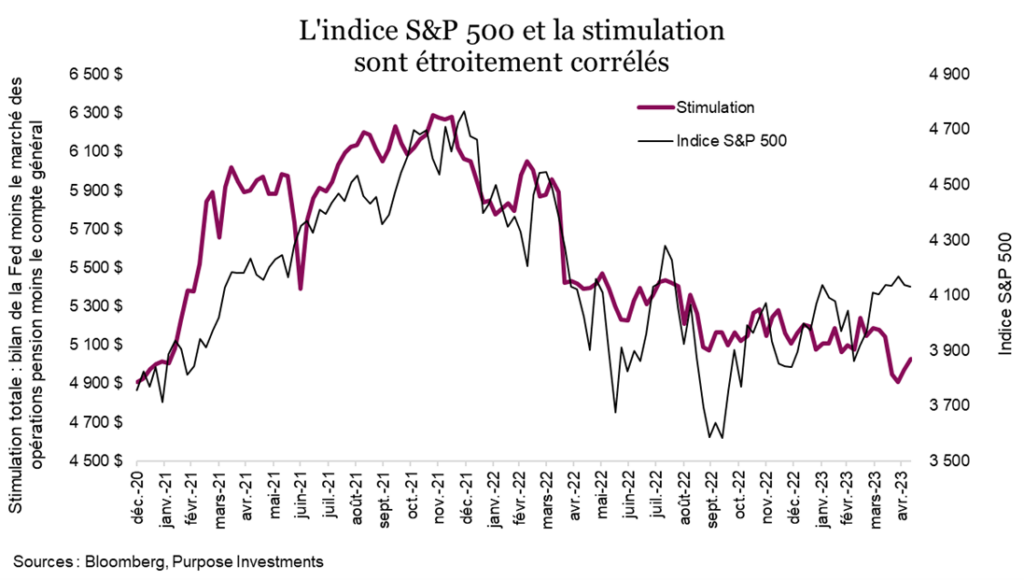

Le règlement du plafond de la dette serait certainement une bonne nouvelle et les marchés pourraient réagir positivement. TOUTEFOIS, cela pourrait être de courte durée. Ces dernières années, les marchés ont souvent été très sensibles au niveau de soutien monétaire. Lorsque la stimulation a été plus importante, les marchés boursiers ont avancé, et quand elle a diminué, ils ont chuté. Le graphique ci-dessous illustre cette relation. Bien que la corrélation ne soit pas parfaite, elle est très forte.

La stimulation comprend un ensemble de mesures qui gravitent essentiellement autour du bilan de la Réserve fédérale. La plupart des gens savent que l’expansion du bilan est un outil de stimulation quantitative qui peut être employé par la Fed. Elle fait partie des mesures de stimulation que nous surveillons, en plus du marché des opérations de pension et du compte général. Le marché des opérations de pension sert en quelque sorte à entreposer les liquidités excédentaires des banques et d’autres institutions. C’est de l’argent qui est retiré de l’économie ou des marchés et redéposé auprès des banques centrales. La valeur du marché des opérations de pension est donc soustraite de la stimulation totale.

L’élément intéressant du plafond de la dette est le compte général. C’est un peu le compte chèques du gouvernement. Si le gouvernement fait des chèques aux consommateurs ou aux entreprises ou pour des projets, de l’argent est réintroduit dans l’économie et le compte diminue. Voilà pourquoi la valeur de ce compte est aussi soustraite de celle des mesures de relance. La diminution du compte est due aux mesures de stimulation, et le compte a passablement baissé.

En raison des craintes liées au plafond de la dette, le compte général est presque à sec. Qu’arrivera-t-il alors lorsque le plafond de la dette sera relevé? Le gouvernement renflouera probablement ce compte en émettant des obligations du Trésor. À mesure que les investisseurs les achèteront, de l’argent et des liquidités seront retirés des marchés ou la stimulation diminuera. La ligne bleue dans le premier graphique va donc probablement se déplacer vers le bas. Qu’en est-il des autres actifs du bilan de la Fed? La Fed a continué de réduire ses actifs, ce qui risque de restreindre encore plus la stimulation globale.

Ceci est un aperçu simplifié des bilans des banques centrales et des fluctuations des mesures de relance. Nous n’avons pas tenu compte du soutien aux banques au moyen de prêts sur le marché primaire du crédit et du programme de financement bancaire à terme. Or, les volumes ont explosé dans les deux cas, les banques régionales américaines devant compenser rapidement la fuite des dépôts. Techniquement, cette stimulation n’est pas prise en compte dans notre cadre d’analyse, car nous ne pensons pas que les banques qui utilisent ces programmes s’empressent d’injecter cet argent dans l’économie au moyen de prêts ou d’investissements. La plupart d’entre elles sont au contraire de plus en plus prudentes vu l’incertitude liée à leurs dépôts.

En conclusion

Le règlement de l’impasse sur le plafond de la dette sera une bonne nouvelle dans la mesure où le contraire serait une très mauvaise nouvelle. Cependant, comme cela pourrait entraîner une baisse du soutien dans les semaines ou les mois suivants, il ne faudrait pas y voir une panacée pour les marchés. Encore une fois, même cette bonne nouvelle pourrait avoir un effet limité sur la hausse des marchés.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

– Ce rapport a été rédigé par Derek Benedet, CMT et gestionnaire de portefeuille, Purpose Investments Inc. Derek Benedet a été muté chez Purpose Investments Inc. le 1er septembre 2021.

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.