L’État du marché

25 novembre 2024

L’or aurait-il perdu de son lustre?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Résumé : L’or a reculé après l’élection américaine, plombé par les retraits des sommes investies dans le métal jaune en cas de perturbations ou d’élection contestée. Les ventes ont toutefois été de courte durée et l’or remonte de manière constante depuis. Dans ce numéro de l’État du marché, nous exposons notre point de vue sur les atouts uniques de l’or et des sociétés aurifères comme sources de diversification.

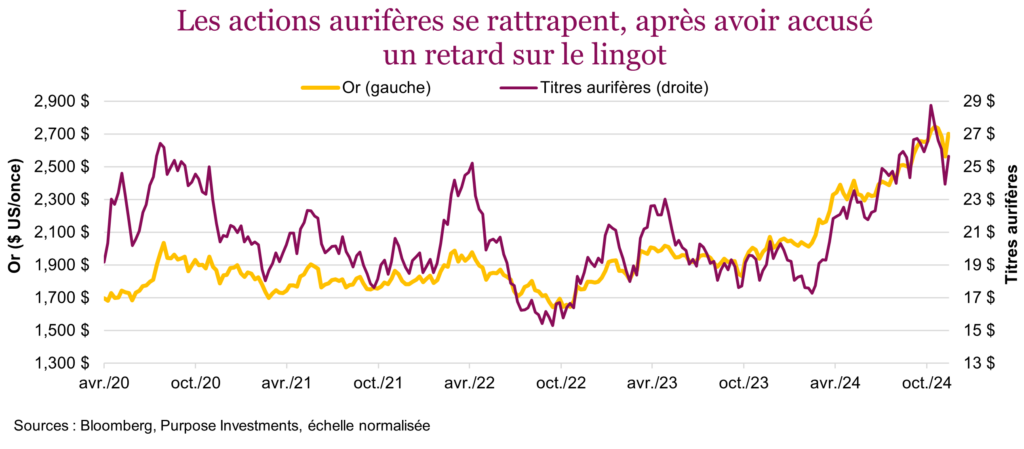

L’or a bien fait cette année, tout comme les titres aurifères. Le lingot est en hausse d’environ 30 %, à 2 700 $ l’once, et les sociétés aurifères ont enregistré des gains similaires, selon le FNB mondial de titres aurifères. Cependant, après l’élection, les cours de l’or ont chuté assez abruptement, tant pour le lingot que pour les actions. L’or est passé d’environ 2 800 $ l’once à moins de 2 600 $ l’once, avant de se redresser partiellement. La baisse et la remontée n’ont rien d’étonnant du point de vue du positionnement.

À l’approche de l’élection – qui s’annonçait serrée et avait de très bonnes chances d’être contestée selon la plupart des observateurs – les gens ont investi dans l’or, au cas où la situation prendrait une tournure étrange ou inquiétante. Cela ne s’est pas produit et il semble que la passation des pouvoirs se fera en douceur aux États-Unis. Par conséquent, tout de suite après l’élection, une partie de l’argent investi dans l’or « au cas où » a été retirée. La tendance des positions sur contrats à terme non commerciaux et les rentrées de fonds dans les FNB aurifères en attestent.

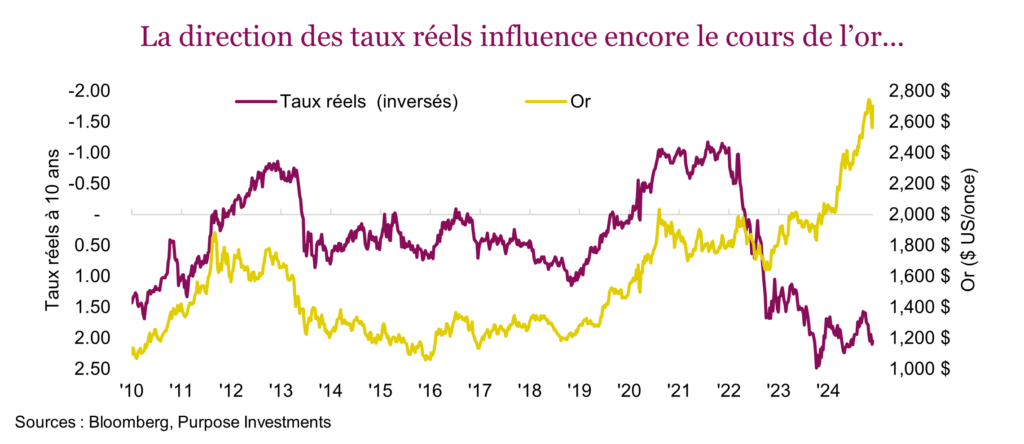

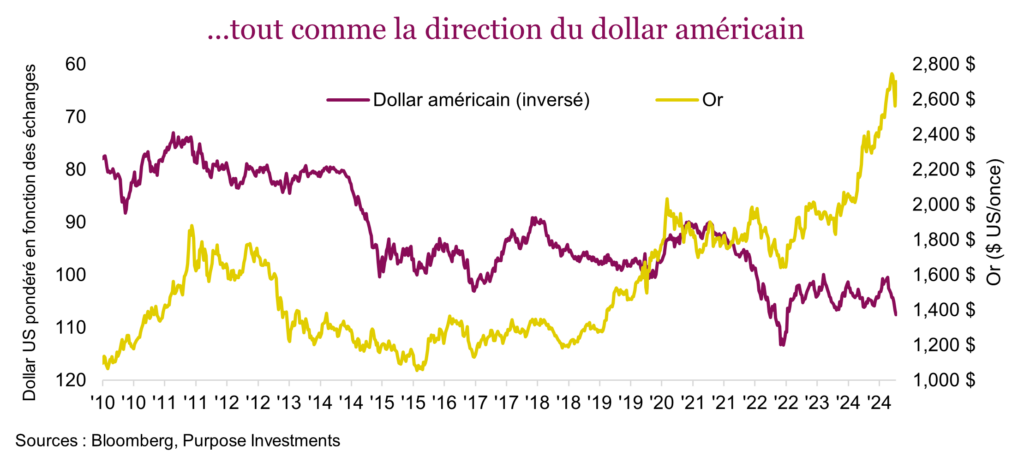

La poussée du dollar américain et des taux réels a contribué à affaiblir encore davantage le métal jaune. On pourrait dire que la relation entre l’or et ces deux facteurs s’est brisée au cours des deux dernières années. L’or s’est beaucoup apprécié, tandis que les taux réels ont augmenté et que le dollar a été relativement stable. Dans les graphiques suivants, ces deux facteurs ne semblent pas justifier un cours de l’or aussi élevé. Cependant, ce n’est pas leur niveau qui importe, mais bien leur direction. Lorsque le dollar américain se raffermit et que les taux réels augmentent, l’or a tendance à reculer. Rappelez-vous qu’il y a aussi beaucoup d’autres facteurs à considérer.

Deux raisons principales expliquent pourquoi nous sommes toujours aussi convaincus de la pertinence d’investir dans l’or : l’alpha de crise et la couverture contre le risque de dépréciation du dollar américain. L’or et les sociétés aurifères ont toujours permis de stabiliser les portefeuilles durant les périodes de perturbation du marché. On pourrait dire que les obligations ont la même fonction. Par contre, lorsque la dette ou l’inflation sont à l’origine des perturbations du marché, les obligations sont souvent décevantes. À notre avis, investir une partie de son argent dans l’or est tout simplement logique compte tenu de ces scénarios potentiels. Le sujet de « l’alpha de crise » avait été abordé en mars (ICI) avec plusieurs graphiques assez convaincants à l’appui. (L’alpha de crise fait référence à la capacité d’un actif de générer des rendements positifs durant les périodes de tension ou de crise sur le marché.) L’or offre aussi une protection contre une éventuelle dévaluation du dollar américain, ce qui ne s’est pas encore produit, mais demeure un risque.

Reste toutefois à savoir pourquoi le prix de l’or a augmenté à 2 700 $ l’once, malgré qu’une crise a été évitée et malgré la vigueur du dollar américain. Les achats des banques centrales ont aidé, alors qu’un nombre croissant d’investisseurs souhaitent diversifier leurs avoirs. Ensuite, il y a l’inflation. En tant qu’actif réel, l’or offre une protection contre le risque d’inflation, l’un des facteurs qui a fait grimper le prix au cours des dernières années. Nous pensons que l’inflation pourrait s’accélérer de nouveau en 2025, peut-être même au Canada, puisque pendant que nous continuons de lutter contre l’inflation persistante, le gouvernement a décidé de remettre un montant de 250 $ à la plupart de ses citoyens et de leur accorder un congé de taxe sur des biens de consommation stratégiques, comme les jouets et l’alcool.

À notre avis, l’or doit faire partie de la composante défensive diversifiée d’un portefeuille, ce qui soulève souvent la question du choix entre les sociétés aurifères et le lingot. Les sociétés aurifères offrent une meilleure exposition, mais si un événement devait déclencher un mouvement d’aversion au risque, elles pourraient pâtir étant donné que leurs titres sont liés aux actions. Les sociétés aurifères sont peut-être un peu plus attrayantes aux cours actuels, mais pas de façon importante. En février et mars, leurs titres se négociaient à un prix nettement inférieur à leur valeur liquidative, mais l’écart s’est considérablement resserré depuis. Évidemment, si l’enthousiasme des investisseurs à l’égard des sociétés aurifères devait grandir, leurs titres pourraient s’apprécier beaucoup plus que le lingot.

Enfin, parlons des évaluations. Le cours de l’or est difficile à évaluer. Comme un stratège l’a dit un jour : la formule pour évaluer l’or est 1/C, où C représente la confiance dans le système. Or, pensez-vous que la confiance va augmenter ou diminuer dans les années à venir? Elle va probablement diminuer, ce qui justifie d’investir une partie de ses avoirs dans l’or.

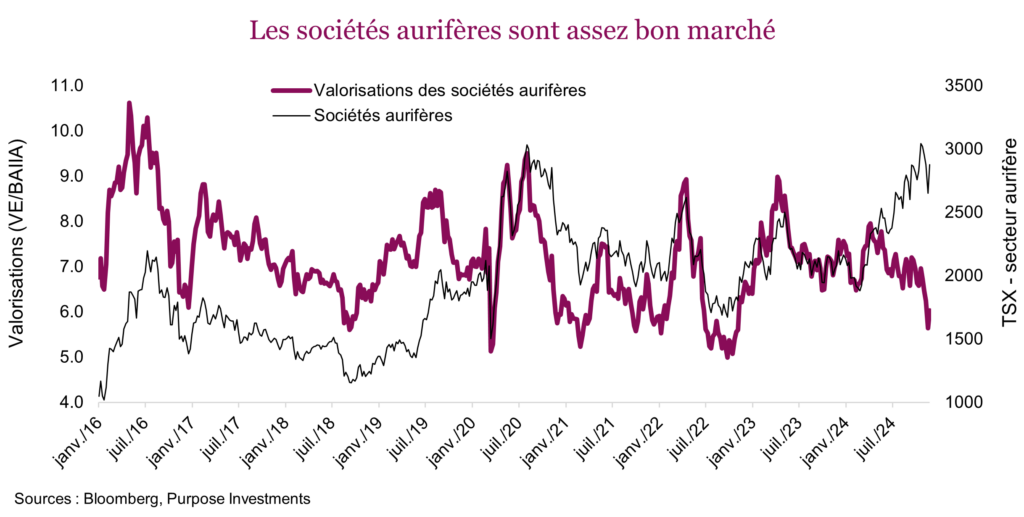

Les sociétés sont aussi évaluées, mais nous n’avons jamais été des adeptes des méthodes axées sur la valeur dans ce secteur, principalement parce que l’or est davantage influencé par des facteurs macroéconomiques, ce qui tend à faire fluctuer les valorisations. Cela dit, dans le graphique ci-dessous, il est intéressant de noter que les sommets des sociétés aurifères ont souvent coïncidé avec des valorisations plutôt élevées. Ce n’est pas le cas aujourd’hui, puisque la rentabilité a augmenté plus vite que le cours des actions, ce qui a fait baisser les valorisations.

Conclusion

Les placements dans l’or ne sont certainement pas pour tout le monde, et ce secteur rappelle de bien mauvais souvenirs à de nombreux investisseurs. Cependant, l’or apporte une protection unique à l’intérieur d’un portefeuille, qui pourrait être nécessaire si l’inflation s’accélère de nouveau, si le marché obligataire perd confiance dans le gouvernement ou si le dollar américain, qui s’apprécie depuis plus de dix ans, devait perdre de son lustre.