Abonnez-vous ici pour recevoir l’État du marché par courriel.

L’État du marché.

8 mai 2023.

Bonne nouvelle! La plus grande banque centrale du monde a levé le pied sur les hausses de taux la semaine dernière. Après avoir haussé les taux d’un quart de point à 5,25 %, la Fed semble en avoir terminé pour l’instant avec le cycle haussier amorcé en mars 2022. Merveilleux! Comment le marché a-t-il réagi? Au lieu de célébrer, il a eu tendance à se replier. C’est peut-être qu’après la récente remontée, toutes les bonnes nouvelles avaient déjà été escomptées ou, plus vraisemblablement, à cause des nouveaux malheurs des banques régionales américaines, du fléchissement des données économiques et de la détérioration des bénéfices. Quoi qu’il en soit, les marchés ont perdu un peu de leur lustre, malgré le solide rebond qui a suivi la publication du rapport sur l’emploi vendredi.

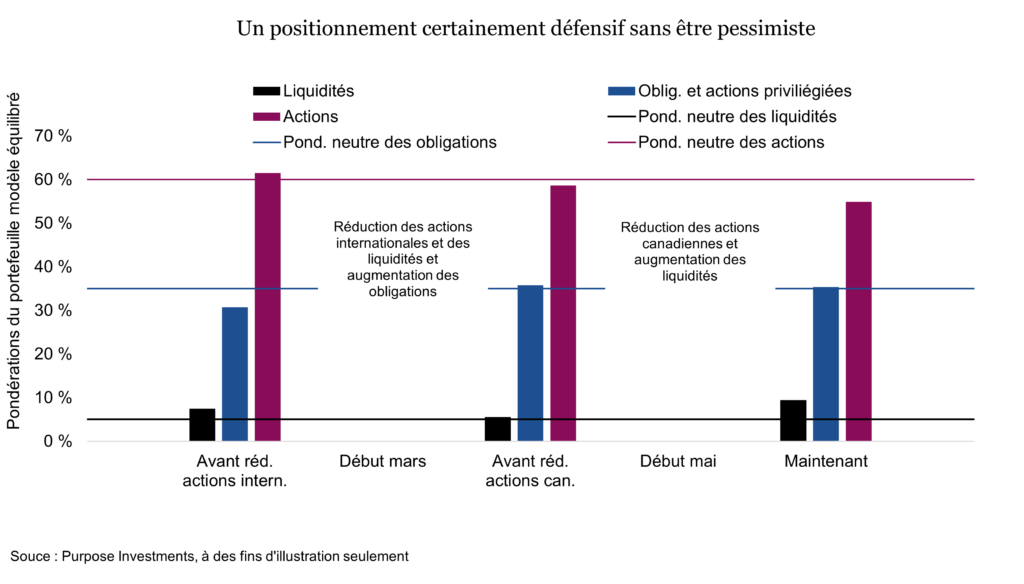

La semaine dernière, nous sommes également passés d’une faible sous-pondération des actions à une sous-pondération plus modérée. Comme nos lecteurs l’auront sans doute compris, vu l’effritement des données fondamentales, nous estimions que la vigueur récente des actions était insoutenable, et un fléchissement des marchés boursiers nous apparaît plus probable qu’une appréciation soutenue. Aussi, cette fois, nous avons réduit la pondération des actions canadiennes et augmenté celle des liquidités. En tenant compte de notre réduction des actions internationales au début du mois de mars (Voir plus loin que la volatilité), notre sous-pondération des actions passe ainsi de faible à modérée.

Probabilités et prévisions de rendement

La direction future des marchés est toujours incertaine. La bonne nouvelle, c’est que la tendance à très long terme ajoute de la valeur à l’argent durement gagné et économisé, et encore plus grâce à la « huitième merveille du monde », soit la capitalisation. Cependant, il y a un temps pour s’engager (sur le marché) et un temps pour reprendre ses appuis. Quand et comment, voilà toute la subtilité de la chose.

En ce moment, les liquidités rapportent entre 4 % et 5 % sans prise de risque, ce qu’on appelle souvent le taux sans risque. On peut obtenir à peu près la même chose avec des obligations de qualité supérieure en misant sur la duration. Il ne faut toutefois pas se contenter de comparer les taux; la duration des obligations joue un rôle important à l’intérieur d’un portefeuille. Si une récession devait survenir dans les prochains mois ou trimestres, la duration offre un meilleur contrepoids au sein d’un portefeuille que les liquidités. Par conséquent, les actifs retirés de notre composante en actions sont répartis entre les obligations, en cas de récession imminente, et les liquidités, pour être plus optimistes.

Pour les actions qui rapportent un rendement moyen à long terme de 8 % ou 9 %, la question à se poser est la suivante : avec un taux sans risque oscillant entre 4 % et 5 %, le risque en vaut-il la chandelle? Les personnes qui ont certaines notions de mathématiques utilisent les « moyennes » pour nous faire douter. Les actions offrent en effet un rendement moyen qui frôle les 10 %, mais qui à certains moments peut être bien au-dessus de 10 % ou 20 % et à d’autres, bien au-dessous de 0 % ou 10 %. En moyenne, nous sommes plus grands que nos parents, mais cela n’empêche pas qu’il y en a aussi beaucoup qui sont plus petits.

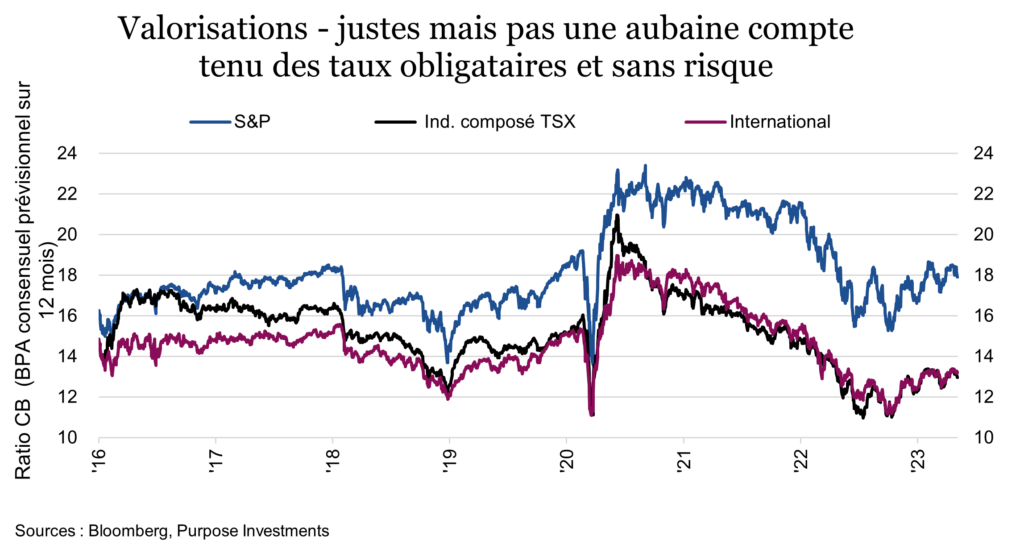

Aussi, quelle est la probabilité que les rendements boursiers soient supérieurs ou inférieurs à cette moyenne dans les 12 prochains mois? Compte tenu du taux sans risque élevé, ne devrions-nous pas exiger un rendement supérieur à la moyenne pour les actions de l’ordre de 10 % à 12 %? Le marché américain (S&P 500) pourrait toutefois avoir du mal à générer de tels rendements, simplement parce que les valorisations sont élevées. Comme les actions se négocient à plus de 18 fois les bénéfices, une expansion des ratios pourrait tarder à se concrétiser. Il faudrait pour cela que la croissance des bénéfices soit robuste, mais comme l’économie ralentit et que les marges sont sous pression, les chances ne sont pas très bonnes.

À des niveaux de valorisation variant entre 13 et 14 fois les bénéfices, les actions internationales et canadiennes sont certainement plus intéressantes. Elles offrent une meilleure marge de sécurité, et c’est l’une des raisons qui expliquent que même si nous avons abaissé la pondération des actions internationales, elles restent légèrement surpondérées. Les actions canadiennes sont faiblement sous-pondérées, alors que les actions américaines le sont davantage.

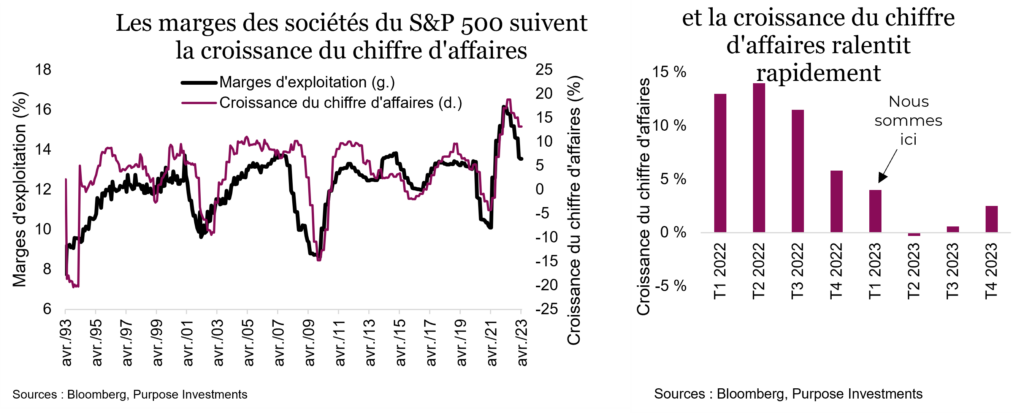

Le fait est que nos modèles de croissance des bénéfices ne sont pas très encourageants. Les frais d’intérêt commencent à peser sur les états des résultats des entreprises. Les salaires augmentent assurément, tout comme le coût des intrants. Et bien que la croissance du chiffre d’affaires ait été solide ces deux dernières années, soutenue en partie par l’inflation, dernièrement les coûts semblent augmenter plus rapidement. Au cours des deux derniers trimestres, la croissance du chiffre d’affaires des sociétés du S&P 500 s’est accompagnée d’une croissance négative de leurs bénéfices… ce qui correspond exactement à la définition d’une compression des marges. Bref, la croissance des bénéfices est compromise.

En conclusion

Nous ne sommes pas pour autant excessivement pessimistes pour les marchés boursiers. Les révisions de bénéfices ont été à la hausse ces dernières semaines, ce qui est encourageant. De plus, le rapport sur l’emploi publié vendredi est loin d’indiquer que l’économie est au bord du gouffre, sans parler des milliards de dollars de liquidités inutilisées.

Quoi qu’il en soit, compte tenu des rapports risque-rendement, du rendement des catégories d’actif concurrentes et du S&P 500 et du TSX qui se situent à la limite supérieure de leurs récentes fourchettes de négociation, il nous apparaît prudent de retrouver nos appuis en faisant plus de place aux obligations et aux liquidités.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

* Ce rapport a été rédigé par Derek Benedet, CMT et gestionnaire de portefeuille, Purpose Investments Inc. Derek Benedet a été muté chez Purpose Investments Inc., le 1er septembre 2021.

Avis juridiques

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds communs de placement ne sont pas garantis, leur valeur est appelée à fluctuer fréquemment et le rendement passé pourrait ou non être reproduit.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.