Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Décembre 2023.

Stratégie des investisseurs

Sommaire

- Un mois de novembre mémorable

- Taux de rendement minimal de 5 %

- Doit-on investir dans les banques ou attendre une meilleure occasion?

- Le grand rajustement – dernier acte

- Positionnement du portefeuille

La bonne nouvelle, c’est que nous sommes probablement dans le dernier acte du grand rajustement (ou le troisième acte pour les amateurs de Shakespeare). À notre avis, il sera marqué par une récession, une augmentation des écarts de taux, des faillites, des pressions sur les marges et probablement une baisse des ratios de valorisation du marché boursier. Nous nous rapprochons de la fin du cycle du marché et du début d’un nouveau, mais cet acte sera probablement le plus passionnant (bien que ce ne soit pas nécessairement ce qu’on recherche quand on investit).

Un mois de novembre mémorable

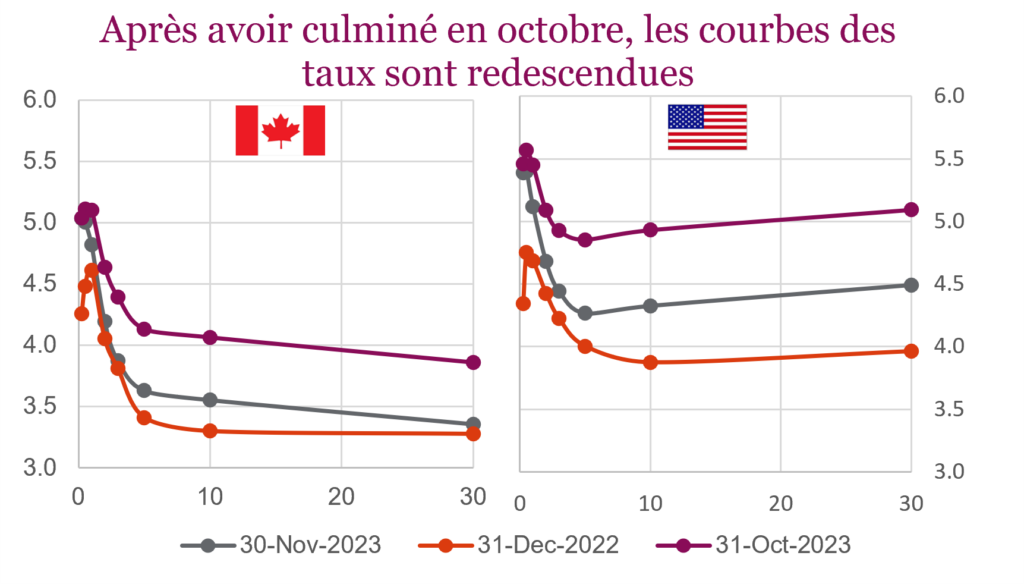

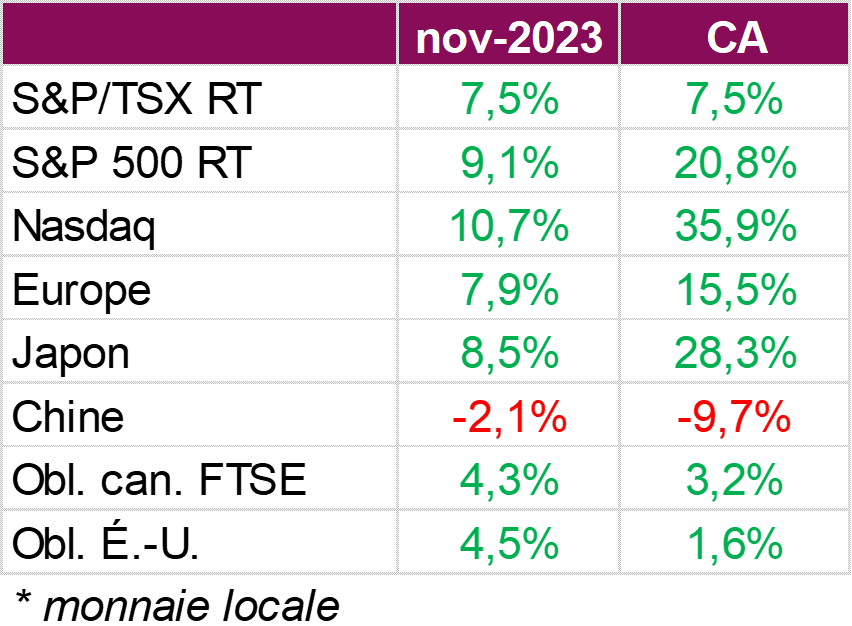

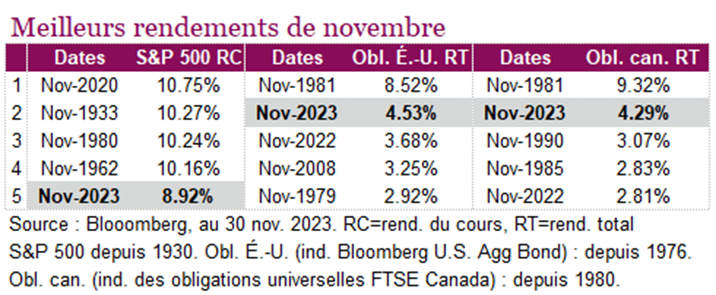

L’année 2023 n’a peut-être pas été celle des obligations, mais le mois de novembre l’aura certainement été, et les actions n’ont pas été en reste. Les données économiques publiées au cours du mois donnent à penser que les banques centrales ont terminé leur cycle de resserrement et commenceront à réduire les taux l’an prochain. Les marchés des taux s’attendent maintenant à ce que la Fed et la BdC réduisent leur taux à un jour d’environ 100 pb l’année prochaine. Ces prévisions ont fait baisser les taux sur l’ensemble de la courbe au cours du mois, ce qui a fait progresser l’indice général des obligations américaines et l’indice général des obligations canadiennes Bloomberg de 4,5 % et 4,3 % respectivement.

Non seulement les cours des obligations ont augmenté, mais les actions nord-américaines ont également inscrit un solide rendement après trois mois consécutifs de baisse. L’indice S&P 500 a connu son meilleur mois en près d’un an et demi avec un rendement total de 9,1 % et l’un de ses meilleurs mois de novembre depuis des décennies. Même s’il fait face à des facteurs défavorables cette année, notamment la possibilité d’une récession, les perturbations géopolitiques et la forte hausse des coûts d’emprunt, le S&P 500 a maintenant progressé de 20,8 % depuis le début de l’année. L’espoir que le pic des taux a été atteint et que la Fed reviendra bientôt à une politique accommodante a provoqué une remontée encore plus importante des titres technologiques plus risqués. La propension au risque a contribué à la brillante année du NASDAQ, qui a pris 10,8 % en novembre et est maintenant en hausse de 37 % depuis le début de l’année sur la base du rendement total. Plus près de chez nous, le TSX aussi a enregistré un gain impressionnant de 7,5 % au cours du mois, mettant fin à sa séquence négative pour l’année, et il s’affiche maintenant en hausse de 7,5 % depuis le début de l’année sur la base du rendement total.

Les données économiques positives aux États-Unis, combinées aux solides bénéfices, ont stimulé la remontée des actions en novembre. Comme aux précédents trimestres, les bénéfices des sociétés américaines à grande capitalisation ont été meilleurs qu’attendu au troisième trimestre. Environ 80 % des sociétés de l’indice S&P 500 ont obtenu des résultats meilleurs que prévu, ce qui a ravivé la confiance des investisseurs. Les données économiques, qui reflètent une croissance annualisée de 5,2 % de l’économie américaine au troisième trimestre ainsi qu’une atténuation des pressions sur les prix, ont également contribué à pousser les actions plus haut au cours du mois. Compte tenu de la tendance baissière des indicateurs d’inflation et des commentaires des dirigeants de la Fed selon lesquels les taux pourraient avoir culminé, les investisseurs espèrent maintenant que la solide performance des obligations et des actions en novembre se répètera en décembre.

Les données au Canada ont été un peu plus contrastées, mais ont mené à la même conclusion, à savoir que la banque centrale commencera bientôt à réduire les taux. Contre toute attente, l’économie canadienne s’est contractée à un rythme annualisé de 1,1 % au troisième trimestre, un résultat inférieur à la prévision de deux sondages et à celle de la BdC. Les données préliminaires pour le mois d’octobre laissent entrevoir un léger rebond avec une croissance de 0,2 %, soutenue par l’augmentation de l’extraction pétrolière et gazière, des ventes au détail et de la construction. L’atténuation des pressions sur les prix et le ralentissement de la croissance ont renforcé le point de vue selon lequel les taux d’intérêt de la BdC sont suffisamment restrictifs, ce qui pourrait annoncer des baisses de taux au premier semestre de l’année prochaine.

Le mois de novembre a été mémorable, marqué par l’excellente performance des actions américaines et des obligations des deux côtés de la frontière. Alors que l’élan commence à s’essouffler à mesure que les données économiques sont publiées, nous continuons de craindre que les risques l’emportent sur les avantages en 2024. Avant d’y aller de nos perspectives pour 2024, nous aborderons deux thèmes qui préoccupent certainement les investisseurs canadiens.

Taux de rendement minimal de 5 %

Au cours de la dernière année, nous avons tous été confrontés à une nouvelle question souvent embarrassante : ce nouveau placement fera-t-il mieux que les liquidités? En effet, les bonnes idées doivent l’être encore plus, car un taux sans risque à environ 5 % est passablement attrayant. Il y a longtemps que nous n’avons pas été autant récompensés pour laisser dormir notre argent, et le mouvement vers les produits de trésorerie montre que beaucoup de gens adoptent cette stratégie. C’est d’ailleurs un choix logique. Supposons que le rendement annualisé à long terme des actions mondiales est de 9 %. Ce rendement supplémentaire de 4 % vaut-il le risque qui vient avec, compte tenu de la grande variabilité du rendement, qui peut souvent dépasser 20 %, mais qui peut aussi être négatif?

Dans un monde parfait, les actions rapporteraient leur rendement habituel majoré de quelques points pour tenir compte du taux sans risque particulièrement intéressant des liquidités. Or un monde où la prime de risque des actions serait stable (la prime de risque des actions correspond au rendement excédentaire des actions par rapport au taux sans risque) serait très ennuyeux, et le nôtre ne l’est certainement pas.

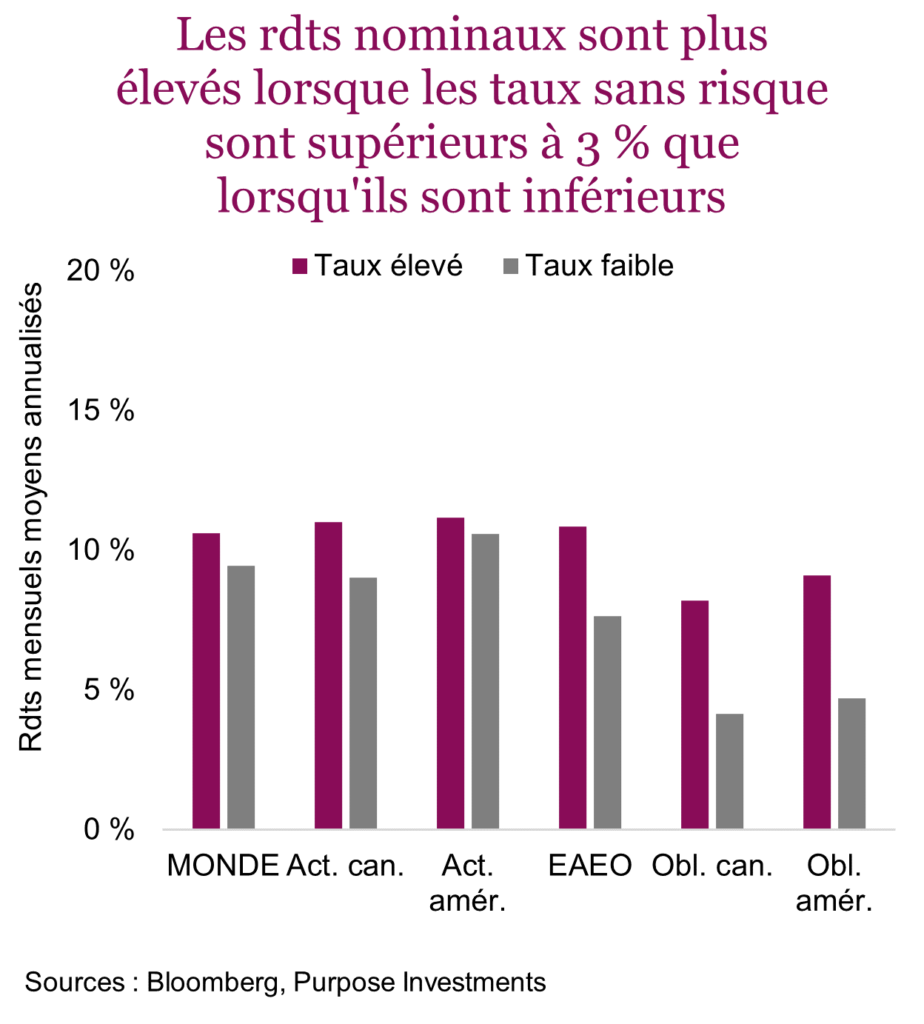

Examinons l’effet de la hausse des taux sur les rendements historiques dans le passé. Le moment semble bien choisi pour tenir compte de l’impact du rendement plus élevé des liquidités à l’intérieur du portefeuille.

Nous avons examiné les rendements des années 1950 jusqu’à aujourd’hui, en comparant les périodes où le taux sans risque était supérieur ou inférieur à 3 %. Sur une note légèrement positive, les rendements mensuels moyens pour différents marchés boursiers étaient un peu plus élevés quand les taux d’intérêt étaient élevés. Les actions mondiales ont rapporté environ 1 % de plus lorsque le rendement des liquidités était supérieur à 3 % que lorsqu’il était inférieur à 3 %. Il convient également de souligner que lorsque le taux sans risque est élevé, l’amélioration du rendement moyen est plus prononcée pour les obligations.

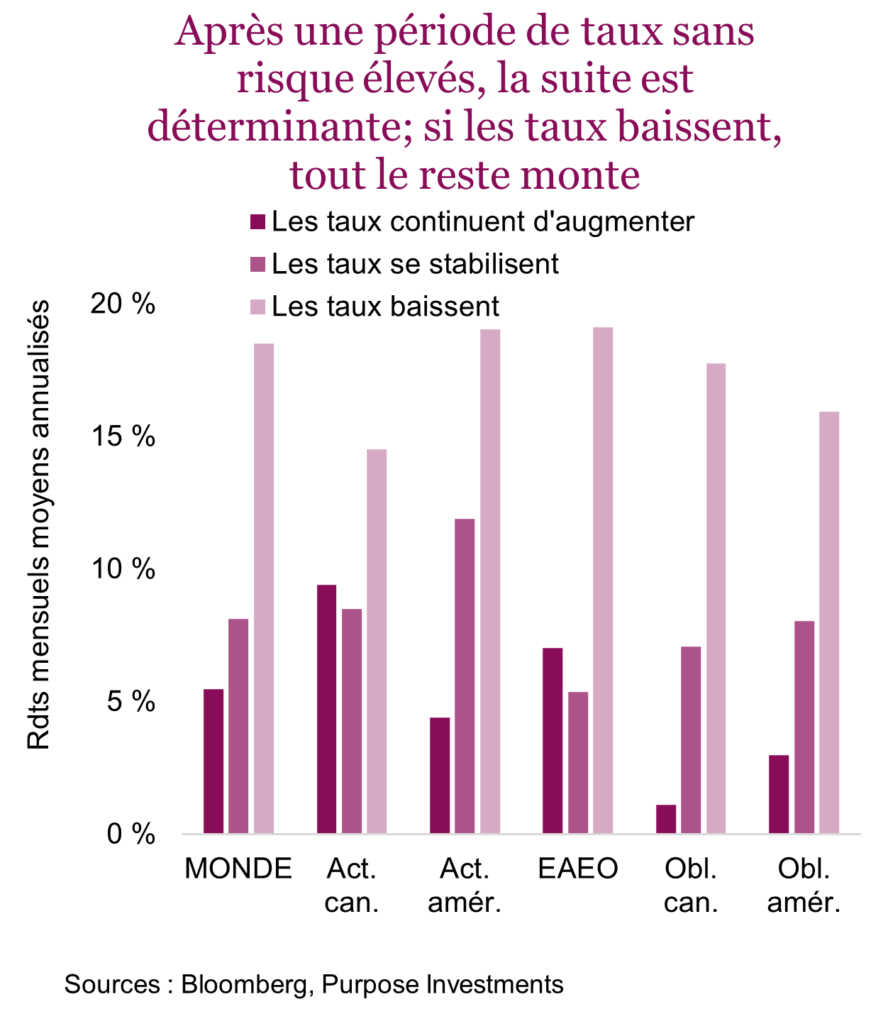

Le plus important est toutefois de savoir à quoi on peut s’attendre. Si les taux continuent d’augmenter, par exemple si l’inflation recommence à s’accélérer, cela nuira aux actions et encore plus aux obligations. Fait intéressant, le Canada s’en sortirait assez bien dans un tel contexte; nous y reviendrons. Si les taux se stabilisent au niveau actuel, les rendements seront raisonnables, un peu plus élevés que ceux des obligations. Si les taux baissent, c’est le meilleur scénario. Dans le passé, de telles conditions ont été très avantageuses pour les obligations et les actions.

Soulignons que le TSX a été l’un des meilleurs marchés boursiers au cours de la séquence baissière de 2022 et a été à la traîne des autres marchés en 2023. Comme le marché canadien est concentré dans les ressources et les banques, le TSX est un peu protégé contre l’inflation et les mouvements des taux, ce qui explique en partie sa sous-performance dans les années 2010 et pourrait annoncer une performance supérieure si on s’entend sur le fait que l’inflation sera un risque récurrent au cours de la prochaine décennie.

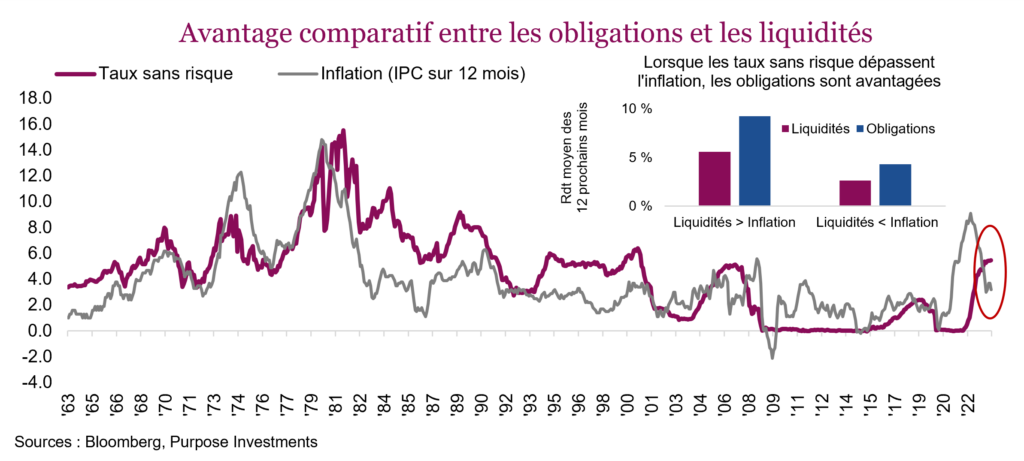

Il n’y a pas que les taux qui influencent le rendement du marché; l’inflation aussi. Bien qu’ils soient tous les deux un peu corrélés, celui des deux qui est le plus élevé aura une incidence sur les rendements futurs des obligations et des liquidités. En effet, si les taux sont plus élevés parce que l’activité économique et l’inflation sont inférieures au taux sans risque, c’est une bonne nouvelle pour les obligations. Inversement, si l’inflation est plus élevée et que le taux sans risque est plus bas, cela nuit aux obligations. Il faut souligner que le marché baissier des obligations au cours des dernières années s’est véritablement amorcé à la fin de 2021, lorsque les liquidités rapportaient 0,1 % et que le taux d’inflation était de 7 %. C’était perdu d’avance.

Toutefois, aujourd’hui, l’inflation a diminué à 3,2 % (IPC américain) et le taux sans risque a augmenté à 5,5 % (obligations du Trésor à 3 mois). Vous aimez peut-être les liquidités ou les produits de trésorerie parce qu’ils rapportent 5 %, mais nous aimons encore plus les obligations.

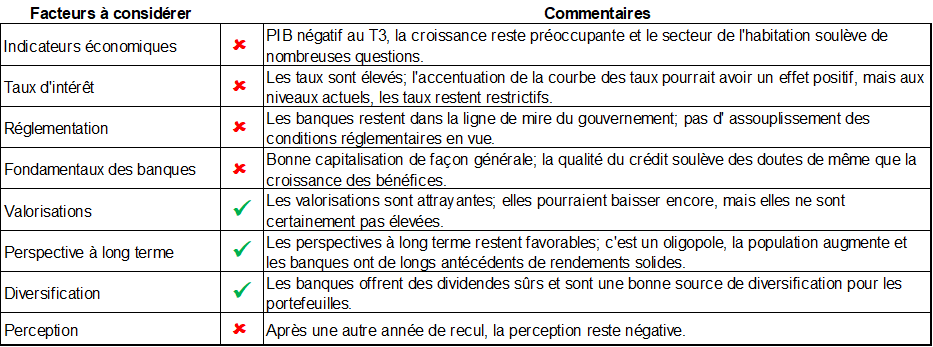

Doit-on investir dans les banques ou attendre une meilleure occasion?

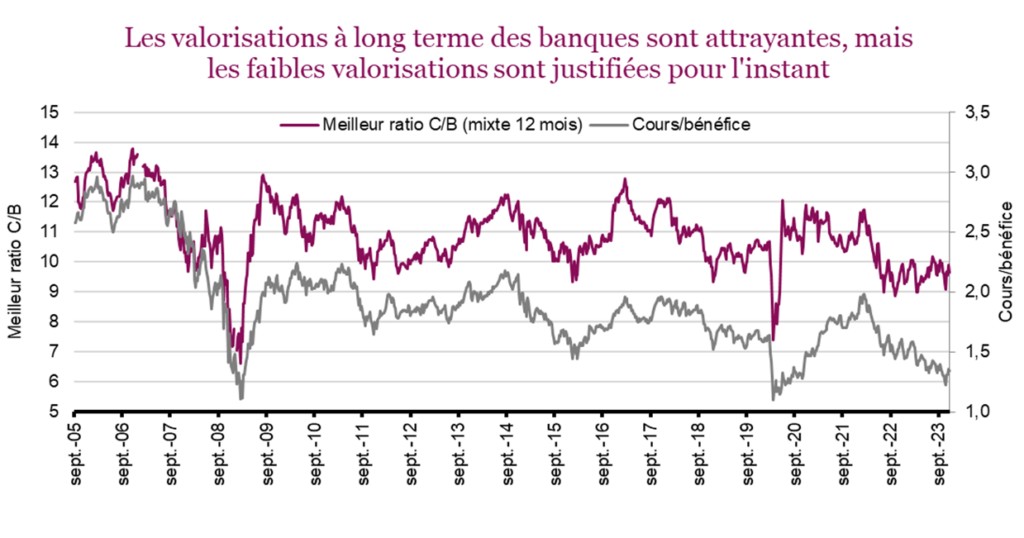

Autrefois une valeur sûre, les banques canadiennes ont longtemps été reconnues comme les banques les plus solides au monde, mais aussi les plus ennuyeuses. Les six grandes banques constituent un placement de base dans la plupart des portefeuilles. Qu’on les aime ou pas, avec une pondération de 19,4 % dans l’indice TSX, elles jouent un rôle important dans le rendement global du marché canadien, pour le meilleur ou pour le pire. La croissance constante et solide de leurs bénéfices et de leurs dividendes au fil des ans justifie qu’on les porte en si haute estime.

Toutefois, il y a quelque chose qui cloche. Ce groupe est en voie d’inscrire un rendement négatif pour une deuxième année d’affilée. Après des pertes de 9,3 % en 2022, les banques sont actuellement en baisse de 1,8 % sur la base du rendement total, contre un gain de 7,5 % en 2023 pour l’indice composé S&P/TSX. Les grandes banques ont rarement connu deux années consécutives de baisse. Les dernières fois, c’était en 2007-2008 et en 1998-1999. Les deux fois, elles avaient assez bien rebondi, ce qui soulève la question : devrions-nous investir dans les banques?

Positionnement et valorisations

Le temps d’acheter viendra. Les valorisations ont passablement diminué cette année. Le ratio C/B moyen des grandes banques est de 9,3 fois les bénéfices prévisionnels, soit un point et demi plus élevé qu’au début de l’année. Dans les 20 dernières années, seulement deux périodes ont offert des points d’entrée aussi intéressants : la crise financière et la brève braderie durant la pandémie. Au cours de ces deux périodes, les bénéfices étaient plus faibles, donc du point de vue des ratios, la perception pourrait se détériorer. En ce qui concerne le ratio cours/valeur comptable, la moyenne du groupe de 1,33 s’approche de creux historiques, mais est toujours supérieure à une fois la valeur comptable. C’est attrayant, mais à notre avis, ce n’est pas suffisant.

Le ciel s’assombrit, et comme les prévisions de bénéfices des six grandes banques diminuent, nous restons bien à l’écart. Les bénéfices prévisionnels des six grandes banques pour 2024 ont diminué de 12 % en moyenne cette année. Malgré la remontée des banques en novembre, les prévisions de bénéfices ont continué de se détériorer. À Toronto, les banques ont résolument réduit leurs coûts, et la réduction des effectifs est une tendance de plus en plus répandue. Outre les craintes de récession, la trajectoire du marché canadien de l’habitation demeure au centre des préoccupations. La qualité des portefeuilles de prêts hypothécaires, les amortissements négatifs et les risques de renouvellement sont autant de préoccupations importantes et légitimes. Les cours reflètent certainement le pessimisme ambiant, mais probablement pas suffisamment.

Avant de décider d’investir de grosses sommes dans les banques canadiennes, un certain nombre de facteurs importants doivent être considérés, et nous les avons résumés dans le tableau ci-dessous. Pour redevenir plus optimistes, il faudra qu’un plus grand nombre de nos critères soient cochés.

Dans notre dernier rapport, Se préparer au prochain marché haussier, nous nous étions aussi intéressés au secteur bancaire. Plus précisément, nous évoquions le fait que les investisseurs détournaient leur attention de la croissance et de la rentabilité pour la reporter sur la qualité du crédit, le capital, les pertes sur prêt et la solidité financière globale. Les prêteurs font face à des défis importants durant les périodes de ralentissement de la croissance économique, de baisse des taux et de capital excédentaire. Lorsque le capital se raréfie et est recherché, les prêteurs sont de nouveau avantagés.

Même si nous anticipons que les banques finiront par retrouver le chemin de la croissance, nous recommandons pour l’instant la prudence, reconnaissant qu’il n’y a pas urgence d’agir compte tenu du risque de récession, combiné aux inquiétudes à l’égard du marché de l’habitation. Malgré les valorisations et les taux attrayants, nous pensons que les investisseurs patients pourraient avoir de meilleures occasions d’investir dans les banques dans le futur.

Perspectives pour 2024 – le dernier acte du grand rajustement

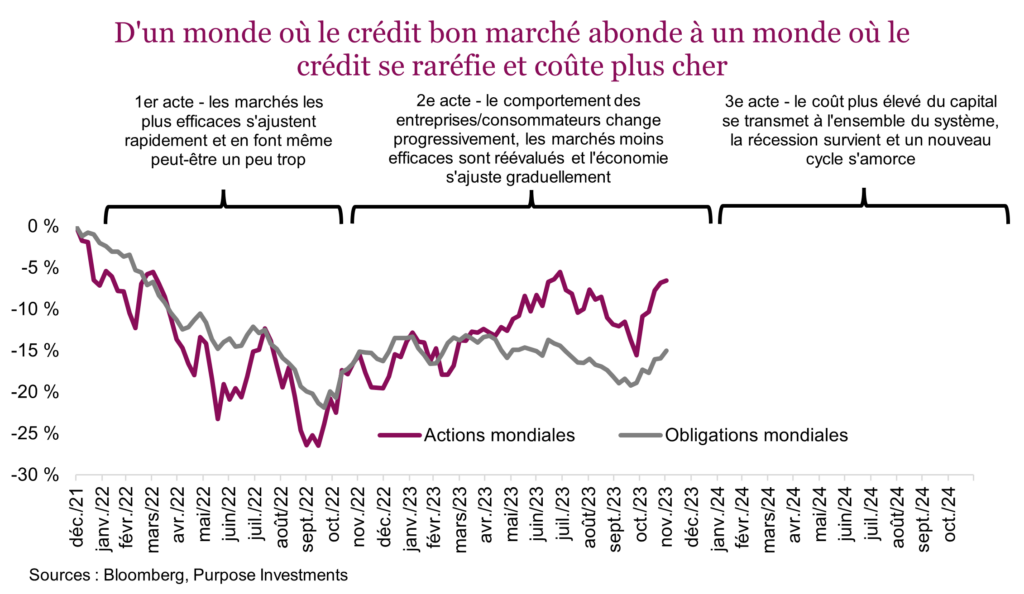

Prenons d’abord un grand pas de recul. Au cours des deux dernières années, un grand rajustement s’est opéré, après dix ans de désinflation, de croissance économique plus lente, de taux faibles et de stimulation monétaire importante. Les conditions de désinflation, de taux bas et de stimulation massive ont été remplacées par de l’inflation, des taux élevés et un resserrement monétaire. La période d’augmentation constante des prix des actifs, des actions, des obligations et de l’immobilier a cédé la place à un rajustement généralisé. Le crédit, qui était très abondant et très bon marché, est devenu moins accessible et plus cher. Résultat : les prix des actifs ont diminué.

Certains prix se sont rajustés rapidement, comme en témoigne la chute des cours boursiers et obligataires en 2022. Certains prix comme ceux de l’immobilier résistent davantage parce que l’effet sur les prix et les transactions prend plus de temps à se matérialiser. Même si l’année 2023 n’a pas été exceptionnelle, elle aura été assez positive. Certains marchés boursiers se sont bien redressés, y compris le marché américain et de nombreux marchés internationaux. Même le TSX, qui était à la traîne, a inscrit des rendements à un chiffre élevés. Les obligations ont aussi progressé de quelques points.

À l’approche de 2024, le grand rajustement tire-t-il à sa fin? Nous pensons que non. Bien que certains segments du marché réagissent rapidement à une nouvelle réalité (ou plutôt à la normalité, après dix ans de crédit excédentaire extrêmement bon marché), comme le marché boursier mondial et le marché obligataire, d’autres mettent plus de temps à se rajuster. L’économie, les habitudes des entreprises et des consommateurs et l’immobilier changent plus lentement et sont probablement encore en train de s’ajuster.

La bonne nouvelle, c’est que nous sommes probablement dans le dernier acte du grand rajustement (ou le troisième acte pour les amateurs de Shakespeare). À notre avis, il sera marqué par une récession, une augmentation des écarts de taux, des faillites, des pressions sur les marges et probablement une baisse des ratios de valorisation du marché boursier. Nous nous rapprochons de la fin du cycle du marché et du début d’un nouveau, mais cet acte sera probablement le plus passionnant (bien que ce ne soit pas nécessairement ce qu’on recherche quand on investit).

Donc que prévoyons-nous pour la prochaine année?

1. Récession en 2024

Nous pensons comme beaucoup de gens qu’il y aura une récession et faisons partie du groupe d’économistes qui crient au loup, malgré l’absence de danger imminent. Cette récession est celle dont on aura le plus parlé. Soulignons aussi qu’il y a beaucoup de confusion sur le marché actuellement. Certains marchés boursiers escomptent un risque de récession, ce que reflètent les titres à dividendes et les banques canadiennes, alors que d’autres demeurent survoltés, notamment le S&P 500. Les écarts de taux demeurent près des normes historiques, ce qui n’est certainement pas inquiétant. Les taux obligataires, qui restent assez élevés en raison de l’inflation, ne semblent pas s’inquiéter de la croissance économique.

Ajoutez à cela une courbe des taux inversée depuis maintenant 13 mois, ce qui correspond à peu près à la moyenne historique, et le ralentissement continu du commerce mondial. Sans parler des pays comme l’Allemagne, le Royaume-Uni et maintenant le Canada, qui sont au bord d’une récession, du ralentissement économique en Chine, etc. Cependant, les États-Unis évoluent à contre-courant de la tendance.

Comment éviter une récession. Commençons par examiner les politiques qui ont été mises en œuvre. Les gouvernements partout dans le monde ont appliqué la théorie moderne du portefeuille pour sauver l’économie durant la pandémie. Pour ceux qui auraient oublié cette très mauvaise idée, selon cette théorie, le gouvernement augmente ses dépenses et la banque centrale achète des obligations d’État pour financer ces dépenses. Cette stratégie a effectivement permis de préserver l’économie, mais a aussi créé un problème d’inflation et probablement de nombreux déséquilibres.

La planche à billets est maintenant rangée, MAIS les dépenses budgétaires se sont accumulées à des niveaux rarement vus en dehors des récessions. D’un côté, les banques centrales tentent de maîtriser l’inflation, et de l’autre, le gouvernement continue de dépenser toujours plus. Jusqu’ici en 2023, le déficit moyen (en % du PIB) aux États-Unis, au Royaume-Uni, dans la zone euro, en Chine et au Canada est de 5,6 %, comparativement à 2,2 % au cours des deux années ayant précédé la pandémie. Cela ne ressemble en rien à une réponse coordonnée de la politique monétaire et de la politique budgétaire. Ce qui est intéressant avec l’économie, c’est qu’il faut attendre plusieurs années avant de connaître l’impact ou les effets réels des politiques.

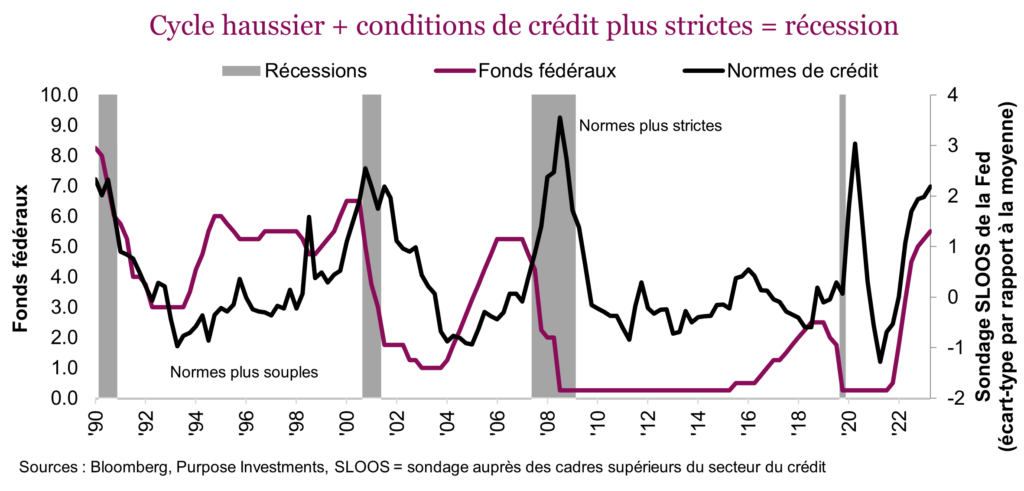

Quels seront les effets en 2024? À notre avis, la contraction du crédit, la hausse des taux et l’inflation passée l’emporteront inévitablement sur les dépenses budgétaires et mèneront à une récession.

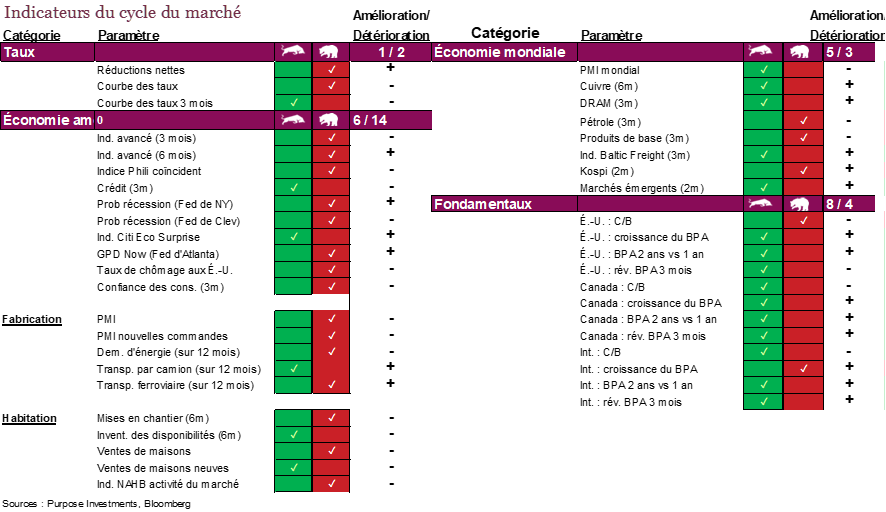

Nous n’allons pas vous ennuyer avec une foule de graphiques que nous avons publiés au cours des deux derniers trimestres, qui illustrent les signes avant-coureurs d’une récession – inversion de la courbe des taux, modélisations de la Fed de la probabilité de récession, ralentissement du commerce mondial, hausse de 0,5 % du taux chômage aux États-Unis, indicateurs avancés négatifs, etc. Parlons plutôt des taux à un jour. La plupart des gens savent que, dans le passé, la Réserve fédérale américaine a souvent relevé les taux exagérément, ce qui a rapidement déclenché une récession. Toutefois, il n’y a pas que les taux, il y a aussi les normes de crédit. Les cycles de resserrement de la Fed qui ne sont pas accompagnés d’un resserrement marqué des normes de crédit entraînent le plus souvent un atterrissage en douceur. Si les normes de crédit se resserrent, cela mène à une récession, et c’est le cas en ce moment.

Les dépenses budgétaires continues pourraient permettre d’éviter une récession, cependant, nous savons par expérience que les politiques gouvernementales fonctionnent rarement. En fait, les dépenses budgétaires au cours des derniers trimestres de croissance économique raisonnable ont peut-être contribué à maintenir l’inflation à un niveau plus élevé, ce qui pourrait aussi maintenir les taux à un jour plus élevés plus longtemps.

Les probabilités de récession aux États-Unis ont diminué au cours des deux derniers mois (elles se situent maintenant à 51 % pour la prochaine année), mais en même temps, elles ont augmenté au Royaume-Uni (60 %), dans la zone euro (65 %), en Chine (18 %) et au Canada (42 %). Nous continuons de penser que la meilleure stratégie consiste à se préparer ou à se positionner en vue d’une récession et à privilégier les segments de marché qui offrent une protection supplémentaire contre une baisse des valorisations.

2. Le sommet des taux a été atteint

On peut logiquement faire un lien entre notre perspective selon laquelle les taux ont culminé et nos craintes d’une récession en 2024. Nous continuons de croire, comme il y a un an, que les craintes d’inflation vont diminuer, ce qui stimulera à la fois les marchés boursiers et obligataires. Cependant, cette période favorable aux marchés prendra fin à mesure que les craintes d’inflation seront remplacées par les inquiétudes à l’égard de la croissance économique. Actuellement, nous sommes encore dans une période favorable, mais les choses devraient changer en 2024.

Ceux qui pensent qu’il n’y aura pas de récession continuent de faire valoir la vigueur de l’économie américaine, qui contribue à compenser la faiblesse générale. Et l’économie américaine s’est montrée très résiliente, ce qui a maintenu les taux américains élevés. Cette force s’explique probablement par la stimulation résiduelle ou l’épargne accumulée durant les années de pandémie, par un marché de l’emploi assez solide (mais qui s’affaiblit) et, bien sûr, par la stimulation supplémentaire découlant du mécanisme de financement des banques régionales. Toutefois, l’épargne diminue, le marché de l’emploi s’affaiblit et la stimulation fait place aux restrictions.

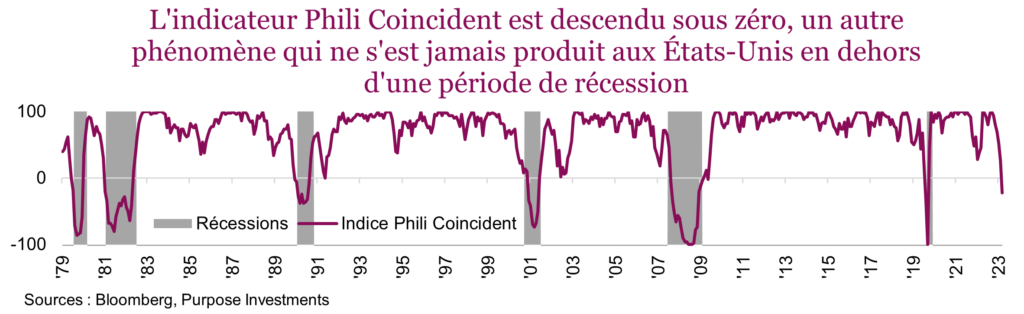

Plus besoin cependant de surveiller les signes avant-coureurs de récession, car les indicateurs en temps réel sont de plus en plus nombreux. Le taux de chômage aux États-Unis a augmenté de 0,5 %, un seuil qui a toujours été associé à une récession à court terme. Il y a aussi les indicateurs coïncidents de la Fed de Philadelphie. Cet indice suit de nombreuses données qui se sont inversées en même temps que l’économie générale par le passé. Il n’est jamais devenu négatif sans qu’une récession soit en vue.

Si la tendance se maintient, les taux vont continuer de baisser.

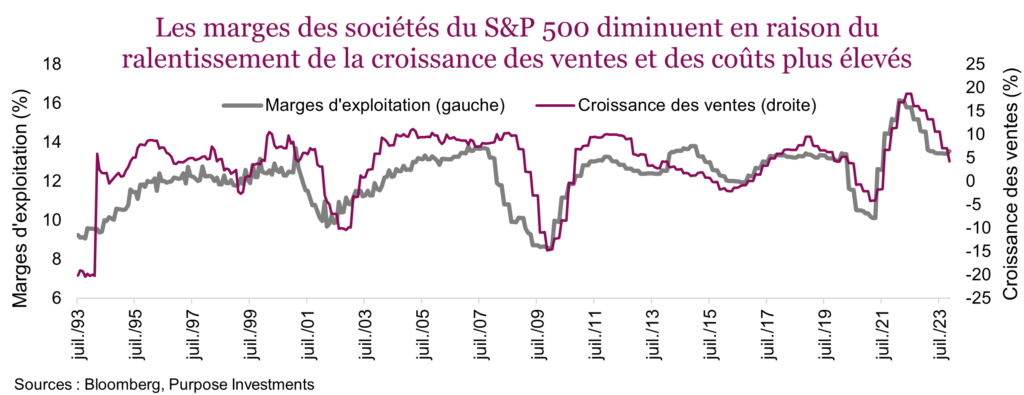

3. Les marges seront sous pression

On s’attend déjà depuis un bon moment à ce que les marges commencent à subir des pressions (la plupart du temps nous sommes un peu en avance). La hausse des salaires, des frais d’intérêt et des coûts des intrants a certainement fait augmenter les dépenses des entreprises au cours des deux dernières années. Cependant, nous avions sous-estimé la facilité avec laquelle les sociétés refileraient la note, peut-être parce qu’au cours de la majeure partie des 20 dernières années, les sociétés ne pouvaient pas vraiment augmenter les prix. Avec l’inflation galopante, les sociétés n’ont pas hésité à augmenter les prix, et les gens ont simplement avalé la pilule et accepté de payer des prix plus élevés. Un billet à 900 $ pour un vol vers Montréal, même pas en classe affaires? Au moins, nous avons réussi à sauver les marges et à les maintenir à un niveau élevé; hourra!

Mais c’est ici que ça se complique. Si l’inflation a stimulé la hausse des coûts des intrants et des chiffres d’affaires, qu’arrivera-t-il maintenant qu’elle ralentit? Ou plus précisément, l’inflation des coûts pour les entreprises ralentira-t-elle plus vite, au même rythme ou plus lentement que l’inflation des prix des extrants? Cela dépend en grande partie de la société ou du secteur, mais deux facteurs nous laissent croire que les coûts ne ralentiront pas aussi rapidement, entraînant des pressions sur les marges.

Les frais d’intérêt augmentent en raison de la hausse des taux. Une poignée de sociétés qui ont des liquidités nettes peuvent en profiter, mais la GRANDE majorité voient leurs frais d’intérêt augmenter. Les coûts de la dette à taux variable ont grimpé rapidement et maintenant les coûts de la dette à taux fixe augmentent graduellement à mesure que les obligations arrivent à échéance et sont refinancées. Au troisième trimestre de 2022, les sociétés du S&P 500 ont payé environ 51 milliards $ en frais d’intérêt; contre 64 milliards $ au dernier trimestre, et cela continuera d’augmenter même si les taux commencent à redescendre, à cause de l’effet retardé.

Ensuite, il y a les salaires. Les gens ne l’ont peut-être pas remarqué, mais lorsque l’inflation a bondi à 7 %, peu d’employeurs ont ajusté les salaires en conséquence. Il s’agit du scénario idéal pour les marges; limiter les hausses salariales et augmenter les prix. Cependant, les employés profitent maintenant d’un pouvoir de négociation accru, et les salaires augmentent. Comme ils s’ajustent tardivement, ils pourraient aussi continuer d’augmenter même si le pouvoir de fixation des prix des entreprises s’effrite.

Finalement, l’élément le plus déterminant pour les marges est la croissance du chiffre d’affaires, que ce soit en vendant plus ou augmentant les prix. La croissance du chiffre d’affaires et les marges sont liées parce que les sociétés ont recours à l’endettement, tant pour leurs besoins opérationnels que financiers. La question est donc de savoir comment les ventes vont évoluer. Encore une fois, comme nous pensons qu’une récession se prépare, cela voudrait dire que la croissance des chiffres d’affaires continuera de ralentir, ce qui pèsera également sur les marges.

4. Les obligations surpasseront les liquidités et probablement aussi les actions

Le rendement minimal de l’indice général des obligations américaines est de 5,3 %, contre 4,3 % pour son équivalent canadien, soit environ un point de moins, tandis que les liquidités oscillent autour de 5 %. Examinons quelques scénarios. Si l’inflation s’accélère de nouveau, les liquidités l’emporteraient et les taux augmenteraient. Ou encore une émission massive d’obligations (offre) surpasserait la demande, ce qui ferait augmenter les taux. À notre avis, un tel scénario n’est pas impossible, mais peu probable. L’économie ralentit, ce qui devrait continuer d’exercer une pression baissière sur l’inflation et les taux. Si les taux baissent juste un peu plus par rapport aux niveaux déprimés actuels, le rendement des obligations surpassera le rendement minimal actuel.

Le rendement des liquidités ne changera probablement pas en 2024. Même si les contrats à terme sur les fonds fédéraux escomptent 4 à 5 baisses de taux en 2024 (taux à 1 % ou 1,25 %), nous ne sommes toujours pas convaincus. L’inflation devrait continuer de ralentir, mais elle est assez persistante et ne baissera probablement pas suffisamment pour justifier des telles réductions. Évidemment, si l’économie s’affaiblit considérablement, les baisses de taux d’intérêt pourraient être plus importantes, mais cela coïnciderait aussi avec des taux obligataires beaucoup plus bas, ce qui profiterait encore plus aux obligations.

Tout bien considéré, les liquidités devraient rapporter 5 % en 2024 ou un peu moins advenant quelques baisses de taux. Selon l’indice général des obligations américaines, les obligations sont assorties d’un taux de coupon d’environ 3,5 %, plus une plus-value de 2 % lorsqu’elles se rapprochent d’une année de leur échéance, la plupart se négociant sous la valeur nominale, plus un rendement de X % dû au mouvement des taux d’intérêt. Une baisse de 0,5 % des taux le long de la courbe procurerait un rendement supplémentaire d’à peu près 3 % pour une duration d’environ 6 ans. 3,5+2+3. Pas mal du tout! Même des rendements à deux chiffres en 2024 ne sont pas exclus.

Évidemment, les rendements boursiers seront probablement les plus volatils et les plus incertains, comme d’habitude. Les actions mondiales se négocient actuellement à 17 fois les bénéfices pour les 12 prochains mois. Les actions américaines sont un peu plus chères et celles de la plupart des autres marchés, y compris en Europe et au Canada, le sont un peu moins. Par ailleurs, les prévisions de croissance des bénéfices se situent entre 10 % et 12 %.

Les rendements boursiers peuvent être décomposés en trois sources : les dividendes, la croissance des bénéfices et la variation du multiplicateur de marché. Les dividendes rapporteront probablement autour de 2 %, et si les prévisions des bénéfices sont justes, les marchés produiront des rendements de 12 % à 14 %, en supposant que les ratios demeurent stables. Mais c’est loin d’être certain. Comme nous estimons que les probabilités de récession sont élevées, ces prévisions de croissance des bénéfices pourraient s’avérer optimistes. De plus, si une récession commence à se concrétiser, il se pourrait que les investisseurs ne soient pas disposés à payer autant pour les bénéfices. De plus, n’oublions pas que le ratio C/B moyen à long terme se situe plus près de 16. De nombreux facteurs le font fluctuer, et l’incertitude accrue n’a pas favorisé l’expansion des ratios par le passé. Bref, cela pourrait facilement entraîner une baisse des marchés boursiers.

Cependant, il est difficile de faire des perspectives pour une année complète. Il y a beaucoup d’incertitude quant au moment où la récession arrivera et où le marché commencera à escompter le risque. Nous pourrions envisager une chute des marchés boursiers suivie d’une remontée d’ici la fin de 2024. Évidemment, cela dépendra largement de l’ampleur et la durée de la récession (si elle survient).

Bref, attendez-vous à une année difficile et parsemée d’embûches pour les actions. De plus, les risques continuent d’augmenter, et la remontée de fin d’année actuelle, bien qu’elle soit bien accueillie, nous rend encore moins enthousiastes pour 2024. Il y a toutefois quelques points positifs. Si les taux obligataires continuent de diminuer, cela soutiendrait les valorisations. Et de nombreux segments de marché escomptent déjà une certaine forme de récession – regardez simplement les marchés internationaux, le TSX qui se négocie à 12,5 fois les bénéfices ou les titres à dividende prisés, qui profitent d’une bonne marge de sécurité.

Nous sommes très optimistes pour les obligations, nous aimons les liquidités et nous sommes inquiets pour les actions, ce qui explique notre sous-pondération modérée des actions et notre surpondération des obligations et des liquidités. Si tout se déroule comme prévu, nous profiterons de la faiblesse des actions pour investir. Bien choisir le moment sera déterminant, et comme l’a souvent dit Jack Burton : tout est une question de réflexes.

5. L’année 2024 s’annonce passionnante

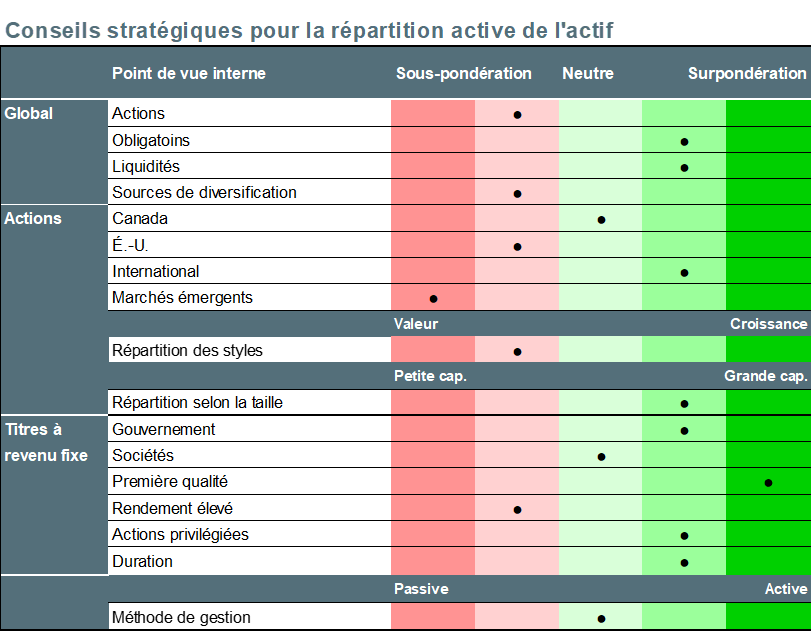

Positionnement du portefeuille

Nous pourrions qualifier notre positionnement du portefeuille de modérément défensif. Nous surpondérons les obligations et les liquidités et sous-pondérons les actions. Toutefois, nous maintenons une exposition suffisante pour participer aux festivités si la remontée de Noël dure jusqu’aux fêtes, voire jusqu’en janvier, qui est habituellement un mois positif. Notre positionnement est cependant suffisamment défensif pour être à seulement quelques opérations près de basculer vers un positionnement complètement défensif si jamais les choses commençaient à se détériorer.

Du côté des actions, nous continuons d’avoir une préférence pour les actions internationales en raison de la marge de protection offerte par les valorisations et des bénéfices, qui ont déjà été revus à la baisse. Nous privilégions les marchés développés asiatiques, compte tenu de notre optimisme à l’égard du Japon (nous y reviendrons). Nous sous-pondérons le marché américain, car les valorisations et les bénéfices demeurent à notre avis trop optimistes. Finalement, nous optons pour une pondération neutre du marché canadien. Les titres à dividende sont tellement malmenés et les valorisations tellement attrayantes, que nous sommes prêts à tolérer le risque économique de l’indice TSX. Toutefois, soulignons que nous sous-pondérons les banques… pour l’instant. Nous avons exposé nos motifs plus en détail dans une section précédente.

Notre exposition aux obligations peut sembler ennuyeuse, vu notre préférence pour les obligations d’État et les obligations de qualité et puisque sommes maintenant plus à l’aise de détenir des obligations à duration longue.

Le risque de récession étant plutôt élevé en 2024, il est plus prudent d’opter pour un positionnement défensif. Bien entendu, nous surveillerons de près nos indicateurs du cycle du marché. Ils ont bien reflété l’amélioration tendancielle des données plus tôt en 2023, qui a toutefois commencé à s’inverser de nouveau dernièrement. La faiblesse récente était en grande partie attribuable à l’économie américaine, tandis que les indicateurs partout ailleurs sont demeurés stables ou ont même reflété une certaine amélioration. Si les indicateurs se détériorent encore davantage, nous adopterons probablement une position plus défensive.

Bref, nous participons à la fête, mais nous restons près de la sortie, en buvant modérément.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

*Auteurs :

Purpose Investments : Craig Basinger, stratège en chef des marchés; Derek Benedet, gestionnaire de portefeuille

Patrimoine Richardson : Andrew Innis, analyste; Phil Kwon, chef, Analyse de portefeuilles; An Nguyen, VP, Services de placement

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre. Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.