Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Janvier 2024.

Stratégie des investisseurs

Sommaire

- Une année qui commence et qui finit bien

- Une année de surprises

- Les chiffres sous la loupe

- Retour sur les deux dernières années

- Conclusion

Même si l’année a somme toute été plutôt positive, elle n’a certainement pas suivi une trajectoire linéaire. Voici un bref survol du monde des placements en 2023.

Une année qui commence et qui finit bien

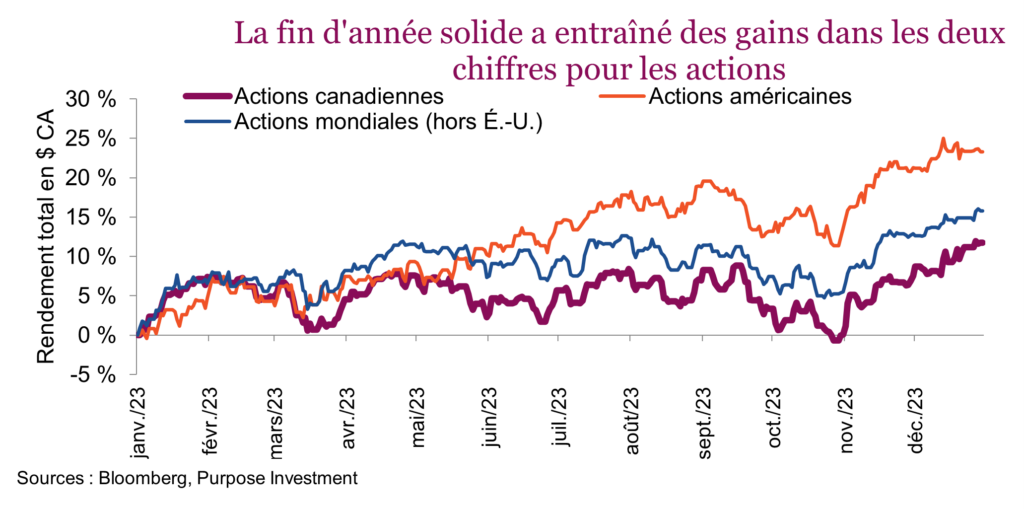

Force est d’admettre que malgré les manchettes, les revirements et les surprises, 2023 a été une excellente année pour les investisseurs. L’indice S&P 500 s’est illustré avec une hausse de 23 % (rendements totaux en dollars canadiens). Le Japon et l’Europe n’ont pas été en reste, ayant progressé de 19 % et 18 % respectivement. Évidemment, nous pouvons être déçus de notre marché national, qui a gagné seulement 12 %, mais rappelez-vous qu’en 2022, le TSX avait été relativement épargné. Quand un indice arrive en queue de peloton avec un rendement de 12 %, on peut dire que les investisseurs ont connu une bonne année.

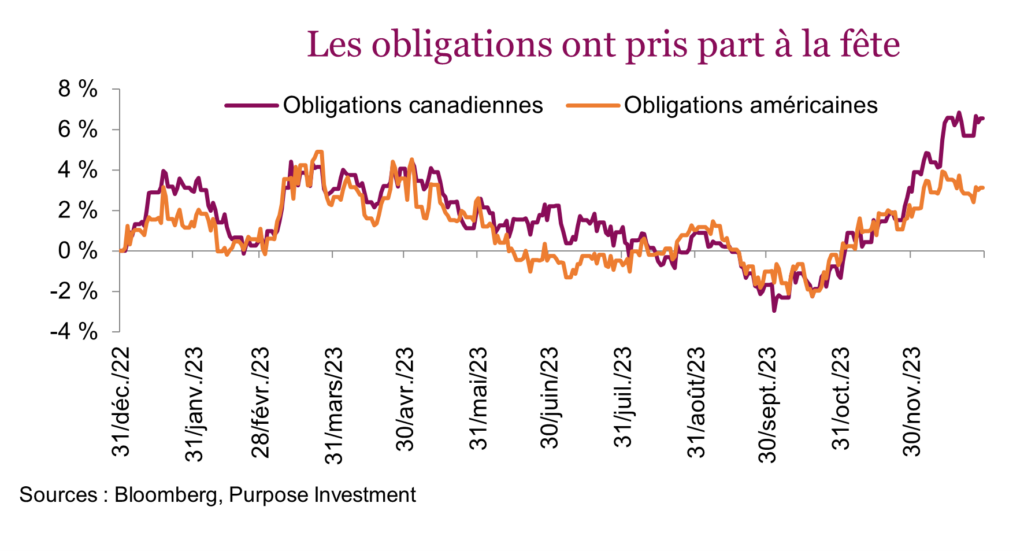

Les actions ne sont pas les seules à avoir enregistré des gains, les obligations ont également progressé, mettant fin à deux années consécutives de baisse. L’indice général des obligations canadiennes a pris 6,5 %, contre 3,1 % pour l’indice général des obligations américaines. La vigueur du dollar canadien a soutiré deux points de pourcentage aux indices libellés en dollars américains. Les obligations ont été soutenues par le ralentissement de l’inflation et la suspension des hausses de taux par les banques centrales. Les écarts de taux sont aussi redescendus considérablement au cours des dernières semaines de l’année, entraînant des rendements encore plus élevés dans les segments du marché obligataire davantage orientés vers le crédit.

Même si l’année a somme toute été plutôt positive, elle n’a certainement pas suivi une trajectoire linéaire. Voici un bref survol du monde des placements en 2023 :

Départ solide – Dire que les gens étaient pessimistes au début de 2023 est un euphémisme. Les banques centrales continuaient de relever les taux, l’inflation était toujours préoccupante et les investisseurs se remettaient encore de 2022. Le consensus était le suivant : prudence à l’égard du marché américain, récession largement anticipée et prévisions de réduction des taux. Cependant, malgré tout le pessimisme, janvier a été le deuxième meilleur mois de l’année, alors que les marchés ont remonté et mis la barre haut pour le reste de l’année.

Avec le recul, le contexte était assez propice à de bons rendements en 2023. Les investisseurs étaient déjà pessimistes, ce qui est un indicateur à contre-courant. L’indice VIX était élevé, et les valorisations étaient faibles ou à tout le moins raisonnables. En comparaison, l’année, 2024 s’annonce certainement plus difficile.

| AAII (haussiers moins maissiers) | Indice VIX | Ratio C/B du S&P 500 | Ratio C/B du TSX | Taux de l’oblig. américaine à 10 ans | |

|---|---|---|---|---|---|

| Janvier 2023 | -22 | 22 | 16.8 | 12.2 | 3.90% |

| Janvier 2024 | 21 | 12 | 19.7 | 13.9 | 3.90% |

Les faillites bancaires de First Republic, Silicon Valley et Signature, représentant des actifs de plus de 500 milliards $, sont devenues les plus importantes de l’histoire des États-Unis. Évidemment, il y avait de nombreux éléments en jeu, notamment le retrait des dépôts pour profiter des taux plus élevés des instruments du marché monétaire et le capital excédentaire investi dans les obligations, qui affichaient des pertes non réalisées. L’intervention rapide des banques des grands centres financiers pour offrir des prêts et la mise en place d’un mécanisme de stabilité bancaire par la Fed ont contribué à stabiliser la situation. C’est étonnant de voir comment quelques milliards de dollars peuvent résoudre un problème – ou au moins l’atténuer.

Intelligence artificielle (IA) – Alors que les marchés se remettaient de la frayeur causée par le secteur bancaire, l’engouement entourant l’IA a véritablement commencé à stimuler la hausse du marché. L’essor des grands modèles de langage a augmenté l’accessibilité et l’exposition des programmeurs au grand public. La course des sociétés pour redéfinir leurs revenus dans le monde de l’IA a maintenant commencé. Les applications potentielles sont considérables et en grande partie inconnues. La suite s’annonce passionnante.

Le film Barbie et les admirateurs de Taylor Swift sauvent l’économie – C’est bien sûr exagéré, mais lorsque la progression du marché est entrée dans les mois d’été, la résilience de l’économie était bien visible. Les rumeurs de récession, qui s’étaient amplifiées durant les faillites bancaires, ont fait place à des perspectives d’atterrissage en douceur et ensuite d’absence d’atterrissage.

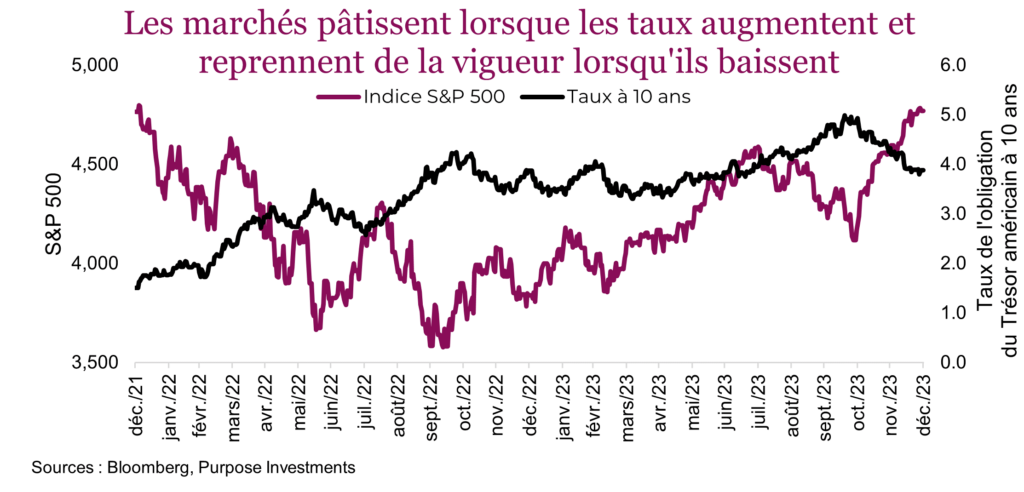

Trop de bonnes nouvelles – Toutes les bonnes nouvelles économiques ont aidé les marchés boursiers mondiaux à remonter au milieu de l’été, jusqu’à ce qu’elles nuisent aux marchés. Les taux obligataires augmentaient, et lorsque le taux de l’obligation du Trésor américain à 10 ans a dépassé 4 %, les marchés boursiers ont commencé à pâtir. Les taux ne se sont pas arrêtés là et ont monté à 5 % en raison des meilleures conditions économiques et du calendrier d’émissions très chargé du gouvernement après le débat sur le plafond de la dette.

Cela a mené à trois mois consécutifs de baisse où les actions mondiales ont reculé d’un peu plus de 10 % à partir du sommet de la fin de juillet. Comme le repli était en grande partie attribuable à la hausse des taux, les sociétés à dividendes ont particulièrement souffert. Nous y reviendrons.

Le père Noël est passé – Une fois que les taux ont commencé à redescendre, tout s’est mis à grimper grâce aux données économiques plus faibles et au ralentissement de l’émission d’obligations. Les obligations ont progressé, les écarts de taux ont diminué et les actions ont bondi : la cerise sur le gâteau après une excellente année. Les données d’inflation ont continué de s’améliorer, et les banques centrales ont mis un terme à leur campagne de hausses des taux. Elles ont certainement trop tardé avant de les relever pour lutter contre l’inflation, et nous saurons l’an prochain si elles ont également trop attendu avant de mettre fin aux hausses de taux.

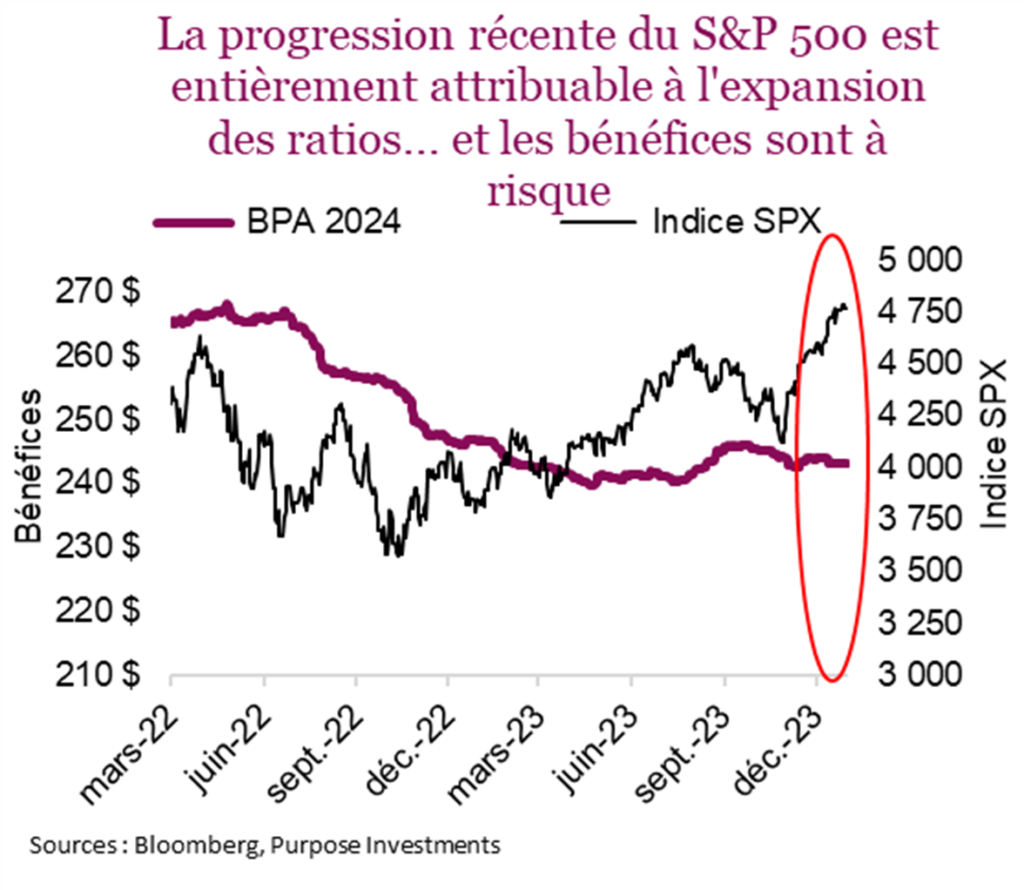

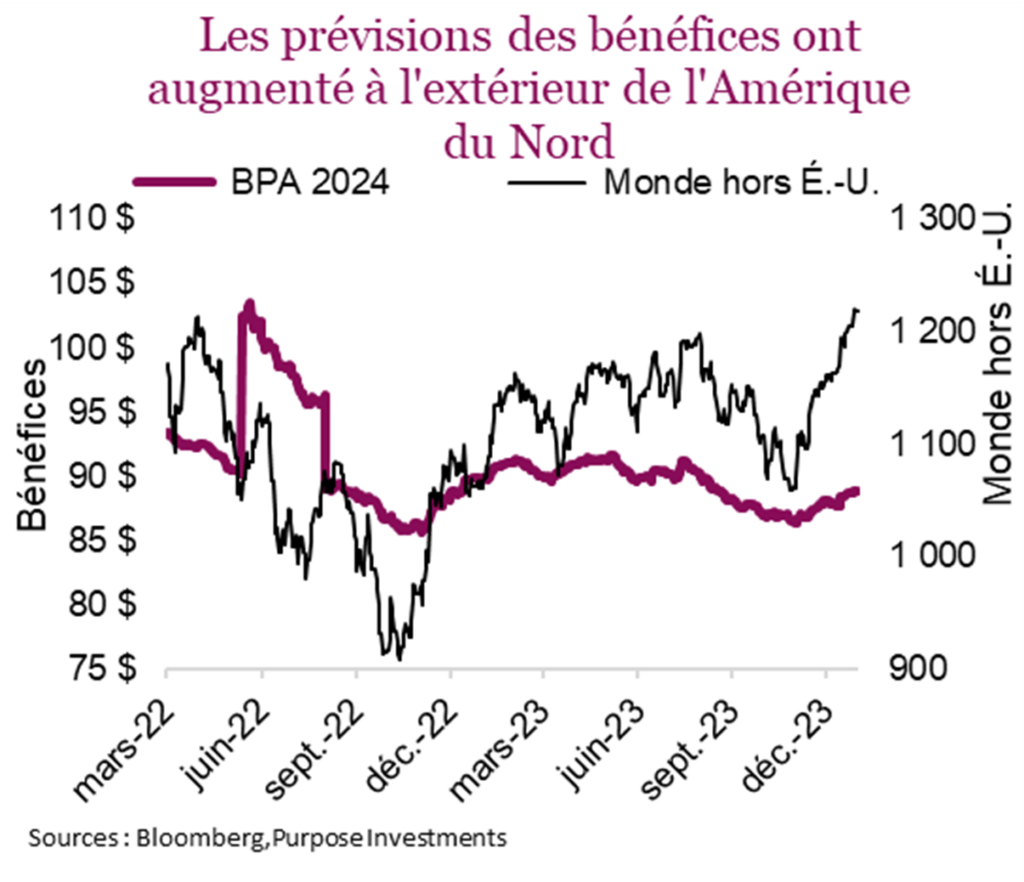

En ce qui concerne les actions nord-américaines, la remontée de fin d’année est entièrement due à l’expansion des ratios. Les prévisions de bénéfices pour le S&P 500 n’ont pas du tout augmenté et elles ont même diminué pour le TSX. À l’échelle mondiale, la situation est un peu meilleure, alors que les bénéfices sont légèrement revus à la hausse, mais rien qui justifie la remontée du marché.

L’expansion des ratios est normale lorsque les taux diminuent, que les attentes de baisses du taux à un jour augmentent et que l’inflation ralentit. Le problème, c’est que l’expansion des ratios est un jeu à somme nulle à long terme. Parfois les ratios montent, parfois ils baissent. Le marché aura besoin de plus de bénéfices positifs pour justifier la progression, sinon il sera vulnérable en 2024.

Une année de surprises

Il est difficile de regarder en arrière et de tenter de déterminer quelle a été la plus grande surprise durant l’année. Nous en avons énuméré quelques-unes ci-dessous :

Guerre – L’augmentation du risque géopolitique a certainement été une surprise en 2023. La réaction timide des marchés a été tout aussi étonnante.

Résilience économique – L’économie mondiale a mieux résisté à la hausse des taux que ce à quoi la plupart des gens s’attendaient. On n’aurait pas prévu que les maisons atteindraient des prix records aux taux hypothécaires actuels (du moins aux États-Unis; au Canada, les prix sont un peu plus bas) ni que les dépenses de consommation augmenteraient de façon constante, malgré la hausse des taux et de l’inflation.

Marchés – Rappelez-vous de la règle : « Ne défiez pas la Fed ». Depuis que la Fed a commencé à relever les taux en mars 2023, l’indice S&P 500 a enregistré un rendement annualisé de 8 %, contre 6 % pour les actions mondiales. Les marchés boursiers ont peut-être causé la plus grande surprise à ceux qui tentent d’en prévoir la trajectoire. L’indice S&P 500 a commencé l’année 2023 à 3 840 points et la cible moyenne des stratèges pour la fin de l’année était de seulement 4 078. Comme il a clôturé à 4 770, c’est un écart d’environ 700 points. Ce qui est amusant, c’est qu’en 2022, leur prévision de fin d’année de 4 950 points était encore plus erronée dans l’autre direction, soit plus de 1 000 points trop optimiste. D’ailleurs, les prévisions consensuelles pour la fin de 2024 sont de 4 830, soit seulement 50 points au-dessus des niveaux actuels.

Oups – Il ne fait aucun doute que la majorité des nouveaux fonds qui sont entrés dans le marché en 2023 ont été dirigés vers des instruments de liquidités. C’était peut-être simplement des dépôts bancaires qui ont été orientés vers un instrument rapportant un rendement plus élevé, mais le plus souvent, les nouveaux fonds ont été placés dans des produits de trésorerie. Un taux de rendement de 4 % à 5 % sans risque était attrayant. « Être payé pour attendre » était le mot d’ordre. En fait, vous étiez plutôt payé pour voir d’autres catégories d’actif progresser davantage.

Les chiffres sous la loupe

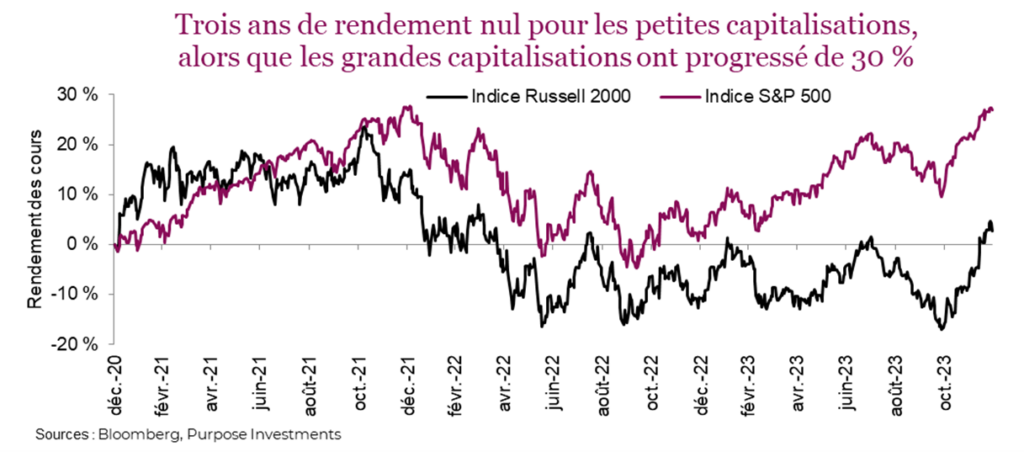

Commençons par le meneur, les États-Unis. L’indice S&P 500 a inscrit un rendement de 26 %, mais il y a des éléments intéressants à retenir au-delà des chiffres officiels. Le S&P 500 est sans doute plus concentré aujourd’hui qu’à n’importe quel moment de son histoire, ou presque. Les dix principaux titres comptent pour 32 % de l’indice pondéré en fonction de la capitalisation boursière, et cinq de ces sociétés présentent une valorisation de plus de 1 000 milliards $. Fait encore plus révélateur, les dix titres ayant le plus contribué au rendement du S&P 500 cette année ont représenté des gains de 17,5 % sur un rendement total de 26,3 %, soit environ les deux tiers.

À l’exception des titres à mégacapitalisation, les sociétés américaines sont loin d’avoir connu une aussi bonne année. Une comparaison entre le S&P 500 et l’indice des petites capitalisations Russell 2000 (R2K) le confirme de manière encore plus convaincante. L’écart entre les deux s’est creusé en 2023.

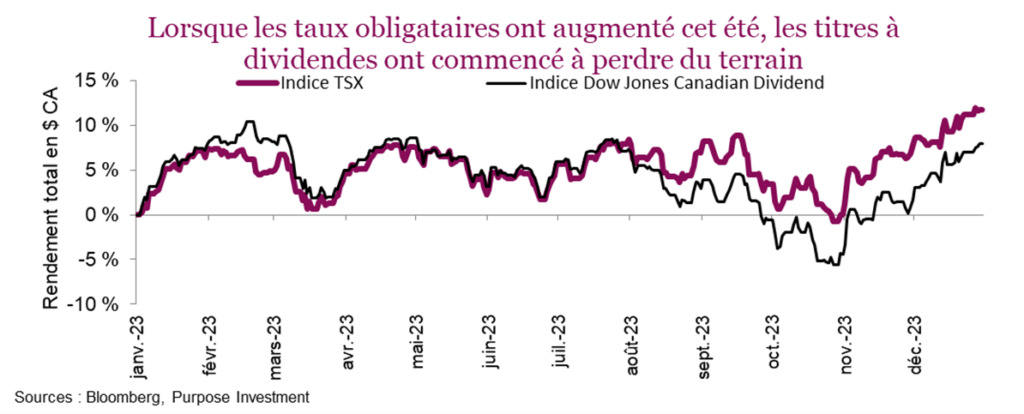

Le TSX, qui est généralement moins diversifié que le S&P 500, a également souffert de la domination restreinte. L’indice a inscrit un rendement de 12 % en 2023, et les dix principaux titres ont compté pour un peu plus de 7 % des gains. La bonne nouvelle est que ces dix titres sont issus de différents secteurs, contrairement aux États-Unis, où les titres technologiques dominent largement. L’élément le plus important au Canada a été le facteur de dividende.

L’indice Dow Jones Canada Select Dividend et l’indice général TSX ont évolué en tandem jusqu’à ce que les taux obligataires commencent à augmenter en août. La hausse des taux a pesé davantage sur les titres à dividendes, ce qui a mené à cette divergence. La chute des taux au cours des deux derniers mois de l’année a resserré quelque peu cet écart, mais pas de façon importante. Le facteur de dividende a nui au rendement en 2023.

Retour sur les deux dernières années

Nous sommes tous naturellement victimes de l’effet de récence. Cette année, tous ceux qui n’ont pas suffisamment investi dans le marché boursier américain (ou plutôt dans le bon segment du marché boursier américain) ont souffert. Un trop grand nombre de sociétés à dividendes ont nui aux marchés. Qu’en est-il des obligations? C’est vrai, elles ont progressé en 2023, mais elles avaient chuté en 2022. Pas besoin de regarder bien loin en arrière pour avoir un portrait très différent. En fait, 2023 a été en quelque sorte à l’opposé de 2022.

Si l’on examine les rendements des indices boursiers canadiens, américains et internationaux et des obligations canadiennes et américaines, les plus grands perdants en 2022 ont souvent été les plus grands gagnants en 2023. Les actions américaines, qui avaient été les plus malmenées en 2022, ont dominé cette année, alors que les actions canadiennes, qui avaient le moins souffert en 2022, ont affiché la hausse la plus faible en 2023 (même si un rendement de 12 % est loin d’être négligeable). Les obligations ont également rebondi, sans toutefois regagner tout le terrain perdu en 2022.

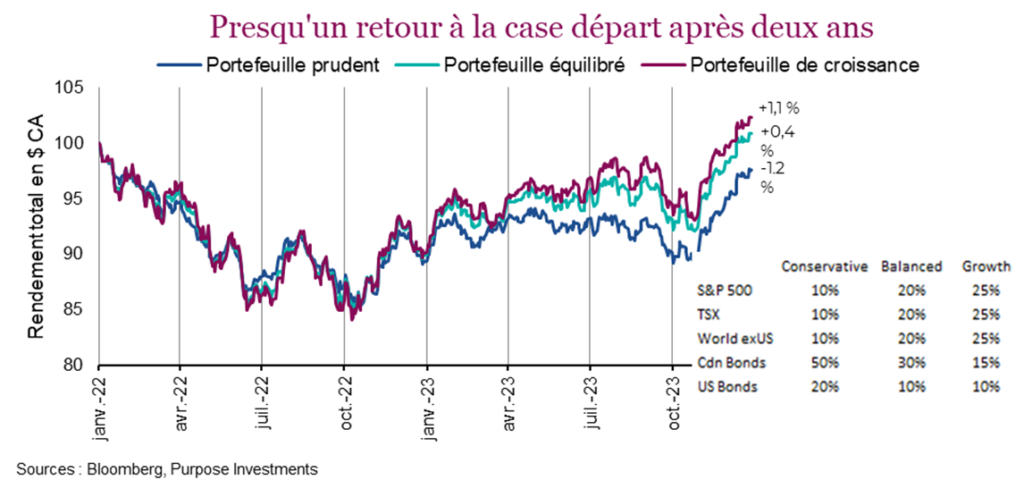

Que vous ayez opté pour un portefeuille prudent, équilibré ou de croissance, vous vous retrouvez probablement dans la même situation deux ans plus tard. Le graphique ci-dessous illustre différentes stratégies de répartition de l’actif en utilisant le rendement des indices. Les chiffres à la fin de chaque ligne représentent le rendement annualisé sur deux ans… qui n’est pas extraordinaire.

C’est ainsi que fonctionnent les marchés; parfois le rendement est important, parfois il l’est moins. L’année 2022 a aussi été plutôt unique pour une autre raison : les taux obligataires se sont rajustés, voire normalisés, ce qui a fait évoluer les obligations et les actions dans la même direction. Comme vous pouvez le voir, les portefeuilles prudents ou de croissance ont suivi une trajectoire similaire en 2022. La bonne nouvelle, c’est qu’en 2023, les marchés se sont comportés plus normalement. Les portefeuilles de croissance ont surpassé les portefeuilles équilibrés, qui ont mieux fait que les portefeuilles prudents, et les portefeuilles de croissance ont été plus volatils que les portefeuilles prudents. Les stratégies de répartition de l’actif fonctionnent. Après une pause en 2022, elles font un retour.

Conclusion

Quand le fonds/FNB équilibré mondial neutre enregistre un rendement (préliminaire) de 9,8 %, c’est une bonne année. Les belles surprises, comme le ralentissement de l’inflation, la suspension des hausses de taux des banques centrales et la résilience de l’économie l’ont emporté sur les mauvaises surprises. Un rendement de 9,8 % suffira-t-il à attirer les liquidités des fonds du marché monétaire vers les actifs risqués? Espérons que non, car les flux d’actifs sont plutôt un indicateur à contre-courant.

2024 devrait être une autre année difficile. Les hausses de taux passées continuent de se faire sentir dans l’économie, la perception est devenue trop optimiste et les valorisations sont élevées. Ne reste plus qu’à savoir si la remontée de la fin de 2023 a subtilisé des rendements à 2024. L’avenir nous le dira.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

*Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc. Craig Basinger a été muté chez Purpose Investments Inc. le 1er septembre 2021.

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.