Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Mai 2023.

Stratégie des investisseurs.

Sommaire

- Temps maussade d’avril… pas cette année

- Le marché tient bon

- Cycle du marché

- Structure du portefeuille

- Mot de la fin

La bonne nouvelle, c’est que malgré les signes de ralentissement, il semble que l’effondrement de l’économie ne soit pas imminent. Cependant, dans trois mois, six mois ou un an, les conditions économiques pourraient avoir beaucoup changé. Même si nous profitons de la remontée récente du marché, impossible de savoir quand le marché commencera à s’inquiéter de l’économie. Et à ce moment-là, la baisse ne sera probablement pas graduelle.

Nous maintenons notre position défensive, en sous-pondérant légèrement les actions et en surpondérant un peu les obligations et les liquidités.

Temps maussade d’avril… pas cette année

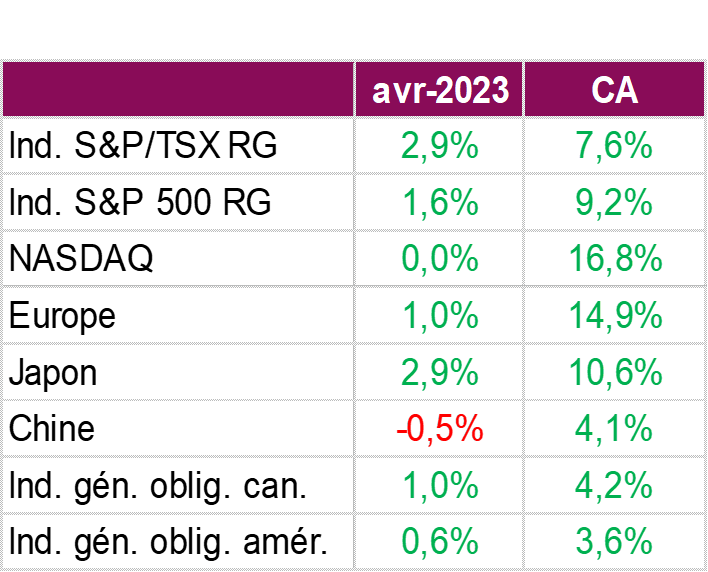

Les marchés boursiers et obligataires ont été relativement calmes en avril, surtout si on compare à la volatilité à laquelle les investisseurs ont été habitués ces derniers mois. Les marchés boursiers nord-américains ont terminé le mois en hausse, l’indice S&P 500 dégageant un rendement total de 1,6 % – un deuxième mois positif d’affilée – pendant que l’indice S&P/TSX clôturait en hausse de 2,9 %, son meilleur résultat mensuel depuis janvier. Bien sûr, des inquiétudes subsistent quant à la santé de l’économie mondiale et à la possibilité d’une récession imminente, et la crise bancaire de mars nous a rappelé que les taux d’intérêt élevés et l’inflation persistante ont encore des répercussions. Les marchés semblent suivre une approche plus prudente et analyser attentivement chaque nouveau rapport de bénéfices et nouvelle donnée économique, à la recherche d’indices sur le moment où un revirement pourrait se produire.

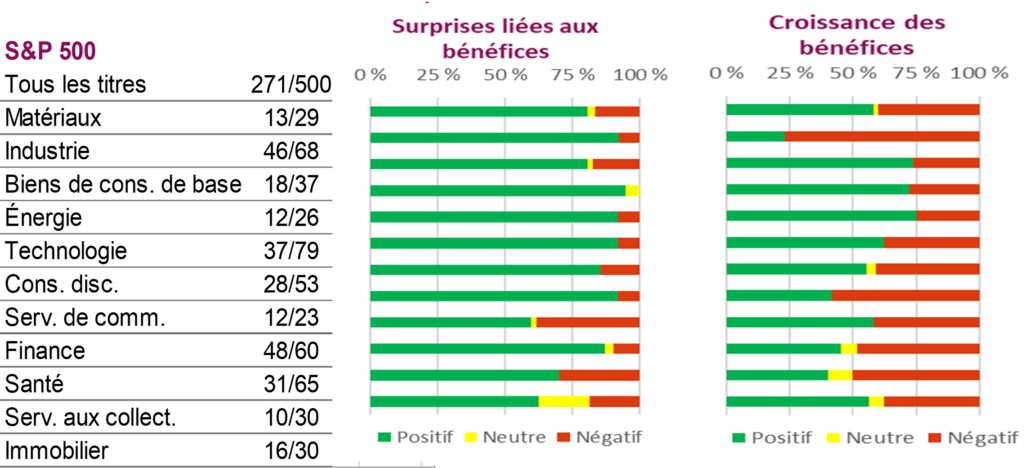

Les derniers rapports trimestriels sur les bénéfices, entre autres, sont scrutés à la loupe par les investisseurs. La ronde des résultats qui a débuté aux États-Unis en avril semble positive à première vue. Un peu plus de la moitié des sociétés du S&P 500 ont publié leurs résultats jusqu’à maintenant, et 80 % d’entre elles ont dépassé les attentes. Les principales mesures de bénéfices se maintiennent au-dessus de leurs moyennes sur un an et les sociétés sont optimistes quant à la possibilité d’un atterrissage en douceur. Ce sont certainement de bonnes nouvelles, qui viennent toutefois avec un bémol, car les attentes à l’égard des bénéfices pour ce trimestre étaient plutôt faibles. De plus, une analyse plus approfondie des données permet de constater que la croissance des bénéfices devient négative, alors que les marges commencent à se contracter. Par ailleurs, le dépassement des prévisions de bénéfices a amélioré l’humeur du marché, malgré l’incertitude liée à la hausse des taux et les craintes d’une récession.

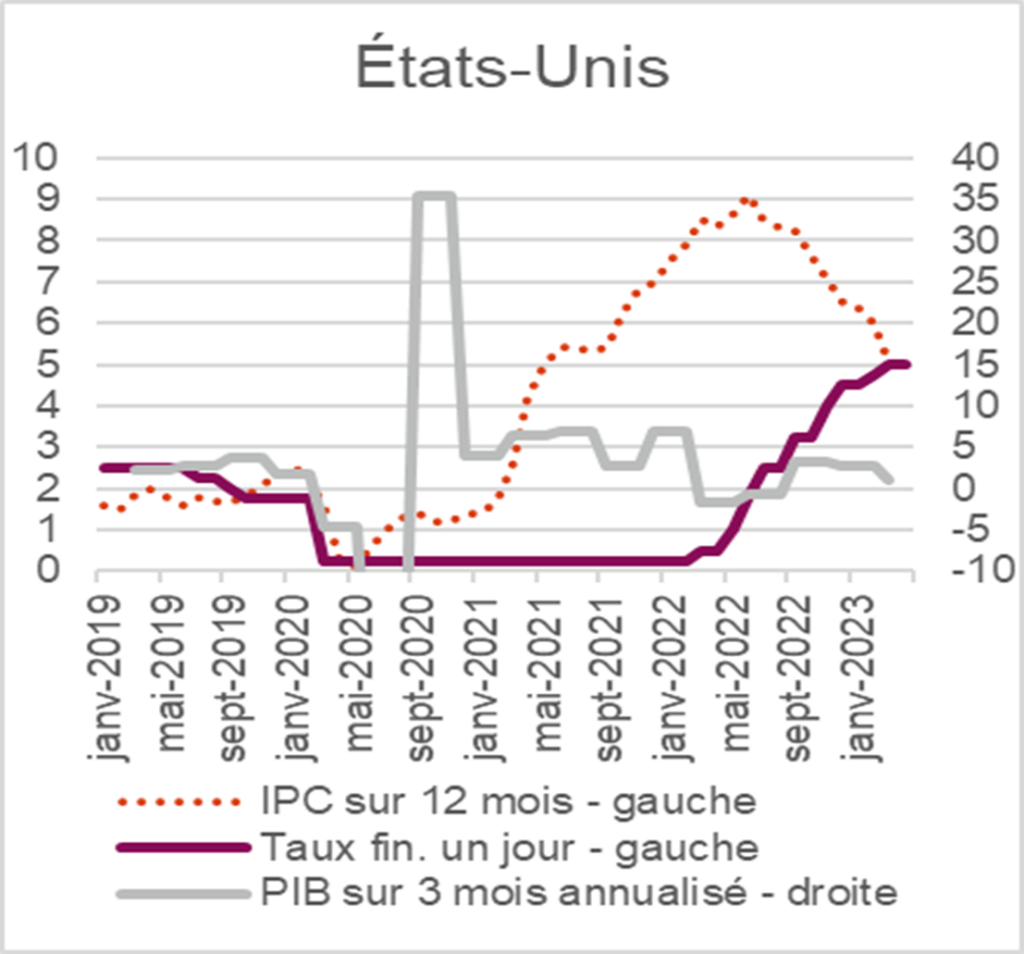

Les derniers rapports de bénéfices et données économiques montrent que les consommateurs continuent de dépenser, malgré les prix élevés. Les dépenses de consommation aux États-Unis demeurent solides et progressent à un rythme annualisé de 3,7 %, alors que la demande sous-jacente, mesurée par les ventes finales aux acheteurs privés nationaux, a augmenté de 2,9 % au premier trimestre, après avoir fait du surplace au quatrième. L’indice des prix DPC excluant les aliments et l’énergie, l’une des mesures d’inflation préférées de la Fed, a pris 0,3 % en mars et est en hausse de 4,6 % sur un an, alors que l’indice des prix DPC global a augmenté de 0,1 % par rapport au mois précédent. L’inflation sous-jacente, qui demeure élevée, a renforcé l’argument en faveur de nouvelles hausses des taux par la Fed, malgré le ralentissement considérable du PIB au premier trimestre, qui a crû à un rythme annualisé de 1,1 %, ce qui est bien inférieur aux prévisions de 1,9 %. Les taux des obligations du Trésor américain ont essentiellement fait du surplace après avoir grimpé en raison des prévisions de hausses de taux par la Fed en mai, et l’indice général des obligations américaines a clôturé le mois en hausse de 0,6 %.

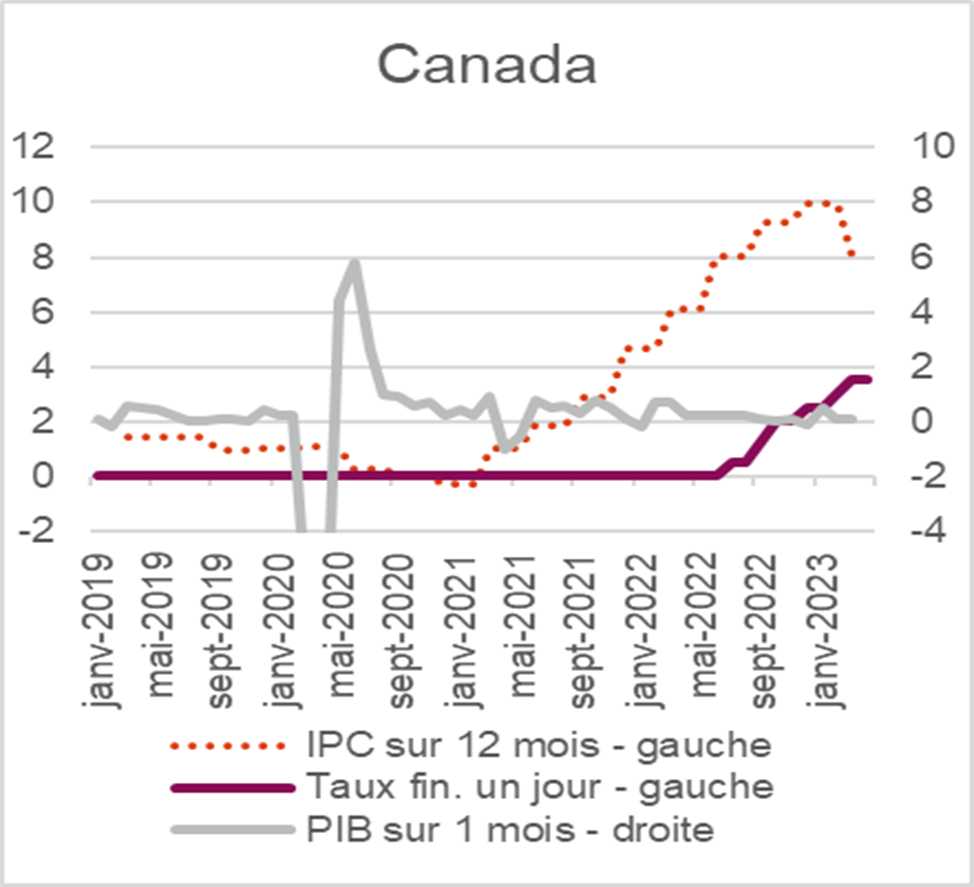

Le Canada a fait beaucoup mieux sur le plan économique récemment, les données montrant que le taux d’inflation global au pays a enregistré sa plus importante baisse depuis le début de la pandémie, passant de 5,2 % sur un an en février à 4,3 % sur un an en mars. L’économie canadienne a ralenti au premier trimestre, soutenant la décision de la Banque du Canada (BdC) de mettre fin à la hausse des taux d’intérêt. Les données du PIB publiées à la fin avril montrent que l’économie a progressé de 0,1 % en février, légèrement en deçà des prévisions de croissance de 0,2 %. Selon les données préliminaires, le PIB se serait contracté de 0,1 % en mars, laissant entrevoir une croissance annualisée de 2,5 % au premier trimestre. Les marchés obligataires ont trouvé du réconfort dans les récentes données économiques, ce qui a permis à l’indice obligataire universel FTSE Canada de progresser de 1,0 % au cours du mois.

Le marché tient bon

L’indice S&P 500 a progressé de 8 % depuis le début de l’année, l’indice S&P/TSX a gagné 7 %, le rendement des actions européennes dépasse largement 10 % et les actions asiatiques font aussi assez bonne figure. Même les obligations sont en hausse. Cette embellie du marché baissier (en supposant que nous soyons toujours dans un marché baissier) est alimentée par une bonne dose de nouvelles positives. Le taux d’inflation redescend; en fait, les prix des biens durables aux États-Unis ont chuté de 2 % au cours des six derniers mois, ce qui ne semble pas avoir beaucoup fait les manchettes. Les prix des biens non durables, excluant les aliments, ont reculé de plus de 2 %, alors que ceux des services ont augmenté d’un peu plus de 2 %. Sans prétendre que l’inflation est chose du passé, il est clair que la situation s’améliore. De plus, le calme semble revenir parmi les quelques banques américaines dont le modèle d’affaires s’est révélé mal adapté au contexte actuel.

Alors, est-ce que tout est « tout beau, tout rose », ou le marché fait-il preuve d’insouciance face à la menace? Autrement dit, est-ce le marché préfère fermer les yeux, en espérant une issue favorable? C’est bien ce qui semble se passer en ce moment. Les bénéfices continuent d’être révisés à la baisse, et même si la ronde des résultats actuelle comporte aussi une bonne part de surprises positives, une autre tendance se dessine. La croissance des ventes est encore raisonnable, soutenue par l’inflation, mais la croissance des bénéfices est devenue négative.

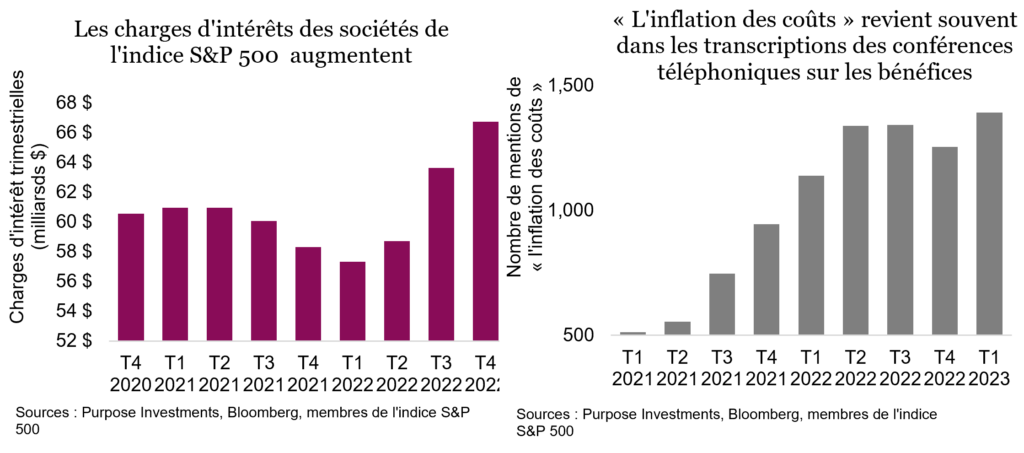

Qu’est-ce que cela signifie? Simplement, que les coûts augmentent maintenant plus vite que les revenus, car les sociétés ont plus de difficultés à compenser la hausse des coûts et que l’augmentation des coûts d’emprunt (taux d’intérêt plus élevés) commence peut-être à se refléter sur les résultats. Vous n’avez pas à nous croire sur parole. Le graphique de gauche illustre les charges totales d’intérêts par trimestre de toutes les sociétés de l’indice S&P 500, qui sont en progression, et celui de droite, le nombre mentions par les sociétés de « l’inflation des coûts » dans leurs conférences téléphoniques sur les bénéfices et leurs autres communications.

La compression des marges a déjà commencé. L’indice S&P 500 a profité de marges d’exploitation records d’un peu plus de 16 %, qui sont redescendues à un niveau plus normal de 13,5 % au cours de la dernière année. Alors que le ralentissement de l’inflation élimine l’effet positif sur le chiffre d’affaires, nous pensons que l’inflation des coûts ne diminuera pas aussi rapidement. Si on ajoute à cela le ralentissement de l’économie, les choses pourraient s’accélérer.

Mais pour l’instant, le marché tend à se situer dans le haut d’une fourchette comprise entre 3 800 et 4200 pour le S&P 500 (actuellement à 4 160) et 19 000 et 21 000 pour le TSX (actuellement à 20 630). Les bénéfices pourraient peut-être augmenter encore un peu ou la Fed pourrait annoncer une pause dans les hausses de taux. Malheureusement, cette remontée est fragile. La chute des marges et la baisse des bénéfices ne sont pas des facteurs qui favorisent une progression durable des marchés.

Pour que cette récente remontée se consolide, il faut croire que l’économie se stabilisera et prendra du mieux. Comme les données économiques du premier trimestre ont été bien meilleures que prévu, ce n’est pas impossible. Cependant, la majorité des indicateurs et des données laissent présager un scénario beaucoup plus sombre : inversion de la courbe des taux, modélisations de la probabilité de récession, indicateurs avancés… la liste est longue. Il ne faut pas non plus oublier que les sociétés réduisent leurs coûts actuellement et que les dépenses d’une société sont les revenus d’une autre. En raison de la baisse des marchés l’année dernière, il y a un effet de richesse retardé et les hausses des taux prennent plus de temps à produire leur effet sur l’économie.

La bonne nouvelle, c’est que malgré les signes de ralentissement, il semble que l’effondrement de l’économie ne soit pas imminent. Cependant, dans trois mois, six mois ou un an, les conditions économiques pourraient avoir beaucoup changé. Même si nous profitons de la remontée récente du marché, impossible de savoir quand le marché commencera à s’inquiéter de l’économie. Et à ce moment-là, la baisse ne sera probablement pas graduelle.

Nous maintenons notre position défensive, en sous-pondérant légèrement les actions et en surpondérant un peu les obligations et les liquidités.

La technologie n’est pas un secteur défensif

Il y a eu des moments dans l’histoire où investir semblait être un jeu d’enfants. C’est exactement ce que nous avons vécu entre 2019 et 2021. Une décennie de faible inflation et de taux d’intérêt bas combinés à des mesures de stimulation a créé les conditions de marché parmi les plus exceptionnelles que l’on n’ait jamais connues. L’adage « acheter en période de baisse » ne date pas de 2020, mais il est certainement devenu le mot d’ordre pour toute une nouvelle génération d’investisseurs. C’est évident. En trois ans, la valeur de l’indice S&P 500 a doublé – un gain de plus de 100 % – et tout le monde a cru qu’investir était quelque chose de facile. La croissance du S&P 500 a été en grande partie soutenue par le secteur de la technologie, qui a progressé de 191 % au cours de la même période. Donc, pendant que la valeur de l’indice S&P 500 doublait, celle du secteur de la technologie a presque triplé. Ces énormes rendements ont coïncidé avec la pandémie mondiale et le très bref repli de 33 % du marché. Impressionnant!

Le rendement exceptionnel du secteur de la technologie a mené à la nouvelle thèse, étayée par des arguments solides, voulant que les titres de technologie soient défensifs : part de marché dominante, bilans très robustes, liquidités abondantes pour procéder à des rachats supplémentaires. Le biais de récence, soit notre tendance à accorder plus d’importance aux événements récents qu’aux souvenirs plus lointains, a également joué. Le secteur de la technologie a très bien fait au cours du marché baissier éclair de 2020 grâce à la profusion de liquidités durant une période angoissante. La chute subséquente des taux a certainement contribué à l’expansion des ratios. Et enfin, nos changements de comportements nous ont incités à commander de nouveaux gadgets technologiques pour aménager notre bureau à domicile ou pour nous divertir.

Conclusion – Il s’agissait d’une situation unique qui a laissé croire que les titres de technologie étaient des placements défensifs. Mais ce n’est pas le cas. Les dépenses publicitaires, les gadgets vendus aux consommateurs et les dépenses des entreprises dominent les ventes du secteur de la technologie. Et ce sont tous des éléments très cycliques.

Nous n’avons rien contre le secteur de la technologie. Nous sommes conscients que le monde a changé et est désormais plus axé sur la technologie, mais cela ne se reflète pas toujours sur les marchés. À notre avis, ce sont les fondamentaux de l’économie qui stimulent les marchés. Nous avons déjà expliqué que la prochaine décennie ne sera pas comme la dernière, ce qui pourrait se traduire par une inflation supérieure à 2 %, des taux plus élevés et une croissance économique plus volatile. Les placements dans le secteur de la technologie sont très cycliques; ils suivent l’économie (sauf en 2020) – sans compter le risque de perturbation toujours présent. Si une nouvelle technologie vient bousculer les géants actuels de la technologie, les marchés devront s’ajuster de façon importante, et comme le secteur est dominé par les gros joueurs, les résultats ne seront pas réjouissants pour les investisseurs.

Notre perspective sur les titres défensifs

Lorsque nous pensons aux titres défensifs, quelques caractéristiques clés nous viennent en tête, notamment la stabilité des bénéfices dans différents marchés boursiers ou contextes économiques. À ce chapitre, nous aurions tendance à placer les titres les plus performants du dernier marché baissier quelque part dans le bas de la liste. En termes de variabilité des bénéfices, les secteurs des biens de consommation de base et de la santé se démarquent clairement. Depuis 1990, ces deux secteurs sont de loin ceux où les bénéfices ont été les moins volatils. Sans surprise, le secteur de l’énergie figure aussi au sommet de la liste, mais fait intéressant, la technologie, le chouchou du dernier marché baissier, s’y retrouve également.

Les bénéfices dans le secteur de la technologie dépendent largement des titres à mégacapitalisation. Ces sociétés ont aussi stimulé de façon disproportionnée les bénéfices et les gains récents de l’ensemble du marché. Nous en avons eu un aperçu au cours de la dernière semaine. Le secteur étant en hausse de 18 % jusqu’ici cette année, ces sociétés doivent continuer de réaliser de solides bénéfices pour justifier les valorisations actuelles. Le rendement supérieur et les solides gains lors de la correction provoquée par la pandémie permettent-ils de conclure que les titres de technologie sont défensifs? Nous pensons que non. Ils présentent effectivement certaines caractéristiques défensives, notamment pour ce qui est de la solidité de leur bilan, mais ils ne sont pas à l’abri des ralentissements cycliques.

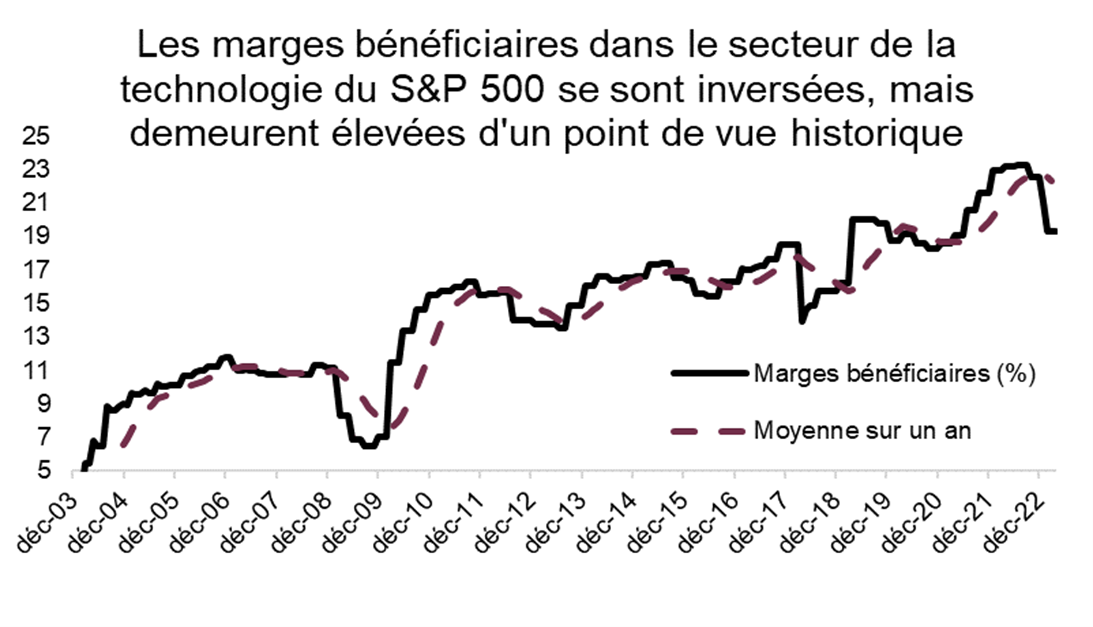

Le nombre important de licenciements annoncés au cours des six derniers mois prouve qu’ils ne sont pas infaillibles. Les pertes d’emploi dans l’ensemble du secteur de la technologie l’année dernière se poursuivent, bien qu’à un rythme plus lent. Selon LayoffsTracker, depuis janvier 2022, plus de 50 000 employés du secteur de la technologie ont perdu leur emploi. L’environnement macroéconomique et le besoin d’optimiser les ressources pour maintenir la rentabilité sont souvent évoqués pour justifier les licenciements, et les embauches trop importantes au moment de la reprise y sont peut-être aussi pour quelque chose. Jusqu’à maintenant, l’augmentation des licenciements a aidé à limiter les dommages sur les bénéfices, mais les marges demeurent élevées dans le secteur et pourraient à tout le moins se normaliser aux niveaux d’avant la pandémie. Le graphique ci-dessus montre à quel point les marges ont déjà diminué dans le secteur. Pour la ronde des résultats en cours, les bénéfices ont dépassé de peu les prévisions déjà révisées à la baisse. Cependant, si on compare avec tous les autres secteurs excluant l’immobilier, c’est dans le secteur de la technologie que les dépassements ont été les plus modestes, ce qui s’ajoute à une chute de plus de 10 % de la croissance des bénéfices. Les perspectives de rentabilité demeurent incertaines, et nous pensons que les énormes primes attribuées à ce secteur représentent un risque.

La stabilité est la clé

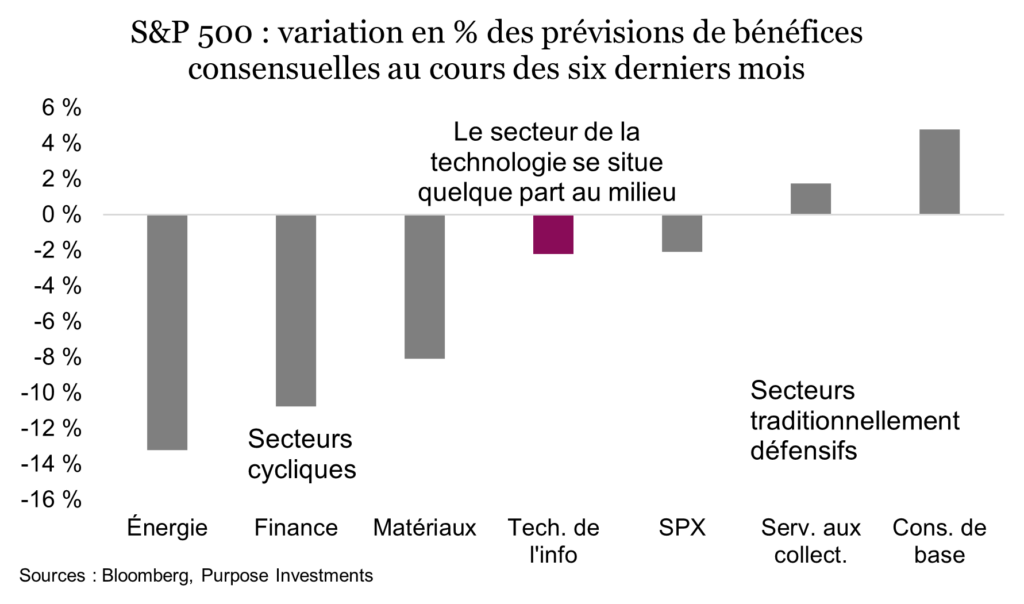

Au cours des six derniers mois, seuls les secteurs des biens de consommation de base et des services aux collectivités ont vu leurs bénéfices prévisionnels augmenter. Ils ont diminué dans tous les autres secteurs. En bas de la liste, sans surprise, on retrouve les secteurs traditionnellement cycliques comme l’énergie et les matériaux, alors que le secteur de la technologie se situe quelque part au milieu, mais penche plus du côté des secteurs cycliques. Les bénéfices des sociétés de technologie ne seront probablement pas aussi défensifs que beaucoup l’espéraient ou que durant le marché baissier provoqué par la pandémie. Certains segments du secteur sont plus stables, mais d’autres, comme les semiconducteurs et le matériel informatique, peuvent être extrêmement cycliques.

S’il fallait associer chaque secteur à un choix du menu de Starbucks, la technologie correspondrait assurément au « cappuccino », c’est-à-dire populaire, mais avec beaucoup de mousse (autrement dit d’excès). Le graphique ci-dessous montre où se situent les valorisations sectorielles par rapport aux données historiques à long terme. Seuls les secteurs de la technologie et de la consommation discrétionnaire (Amazon est la plus grande société dans ce secteur) demeurent largement surévalués. Les faibles valorisations ne signifient pas que les actions sont à l’abri d’un risque de baisse, mais elles contribuent certainement à le réduire.

Conclusion

Le rendement supérieur récent en dépit de la menace de récession ne fait pas d’un titre une valeur refuge. Nous gardons les yeux rivés sur la stabilité des bénéfices, une caractéristique essentielle pour cibler les titres gagnants en périodes de récession. Une société dont la croissance est stable et fiable est préférable à une autre dont la croissance est plus inégale. Ces entreprises détiennent aussi un certain pouvoir de fixation des prix qui continue de les avantager en périodes d’inflation élevée.

Les titres de technologie ne peuvent pas être à la fois le baromètre de l’optimisme des investisseurs et un pilier défensif. Même si les sociétés de ce secteur offrent une exposition aux tendances dominantes et émergentes comme l’intelligence artificielle, elles sont aussi vulnérables aux importants changements d’humeur des investisseurs. Traditionnellement, les secteurs défensifs n’offrent peut-être pas le même potentiel de croissance, mais leur potentiel de baisse est moins grand. Étant donné le contexte macroéconomique actuel, nous recommandons de privilégier les secteurs traditionnellement défensifs.

Cycle du marché

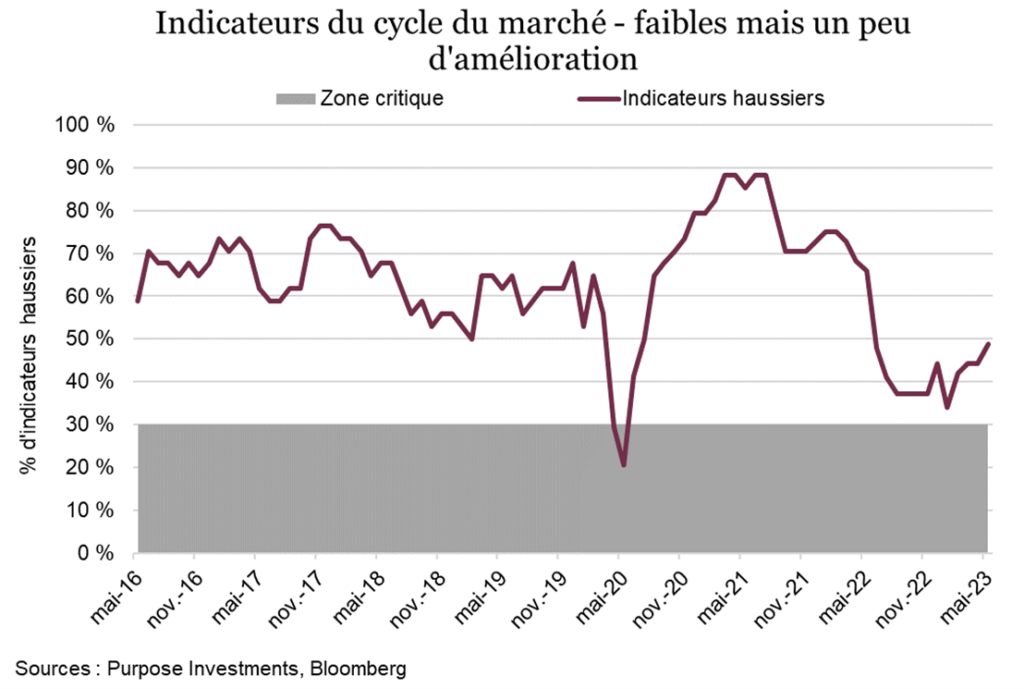

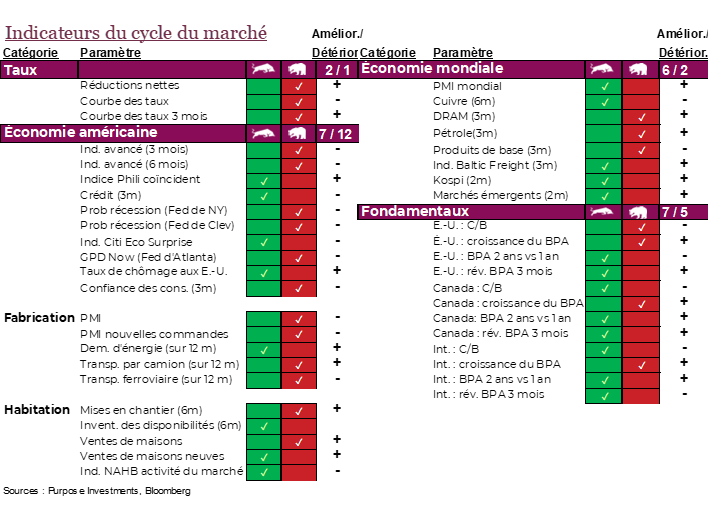

Même si nous continuons de privilégier une stratégie défensive, nous ne sommes pas carrément pessimistes. Nous estimons qu’une certaine forme de récession approche et que le marché réagira probablement négativement, mais il est très difficile de prédire quand cela se produira – et aussi quand le marché réagira. Aussi, pour l’instant, nous gardons le cap en sous-pondérant légèrement les actions et en surpondérant un peu les liquidités et les obligations. Nous maintenons une exposition au marché suffisante pour profiter de la remontée actuelle, tout en investissant dans des titres défensifs où nous pourrons nous réfugier si la situation devait commencer à se détériorer ou si le marché remontait suffisamment pour nous faire croire que le rapport risque/rendement favorise davantage les titres défensifs.

Pour l’instant, l’économie s’est un peu raffermie, tout comme nos indicateurs du cycle du marché. La légère amélioration des données américaines (notamment l’indice de confiance des consommateurs) et du secteur de l’habitation a aidé; tout comme le rendement des marchés émergents, baromètre de l’économie mondiale. Ce sont de bonnes nouvelles, qui réduisent le risque de récession imminente et soudaine.

Structure du portefeuille

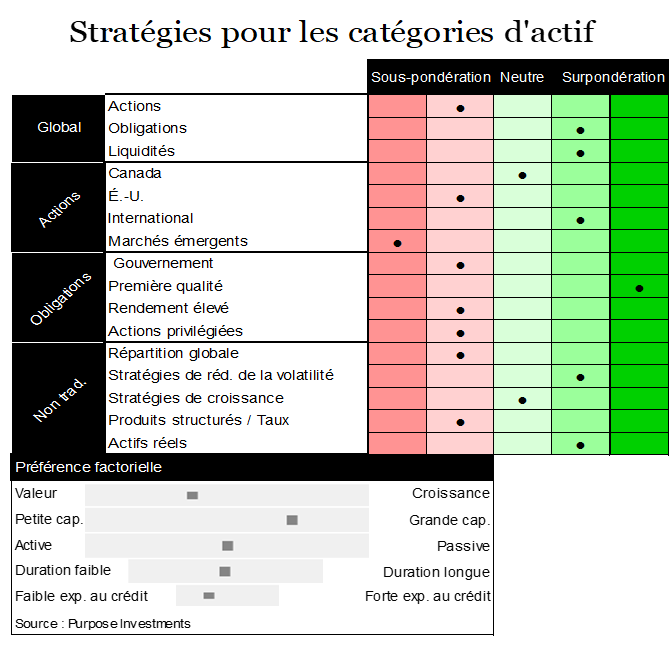

Nous n’avons apporté aucun changement à la composition du portefeuille au cours du dernier mois : nous continuons de sous-pondérer légèrement les actions et de surpondérer un peu les obligations et les liquidités. En ce qui concerne la répartition des placements en actions, nous optons pour une pondération neutre des actions canadiennes, en raison des valorisations plus élevées et de l’orientation de notre marché national vers les titres de valeur. Les actions américaines pourraient être légèrement sous-pondérées, estimant que le facteur de croissance et une décennie de rendements relatifs supérieurs ne les favoriseront pas. Nous avons une préférence pour les marchés développés internationaux, autant l’Europe que l’Asie.

En ce qui concerne les obligations, nous privilégions les titres de qualité et un positionnement neutre en matière de duration après de nombreuses années d’exposition réduite à ce facteur. Une exposition à la duration est défavorable lorsque l’inflation est la plus grande préoccupation, mais favorable lorsqu’une récession est anticipée.

Nous sous-pondérons légèrement les placements non traditionnels, simplement parce que les catégories d’actif plus traditionnelles offrent maintenant une protection et des taux intéressants – plus besoin de stratégies sophistiquées. Pour les placements non traditionnels, nous continuons de favoriser les stratégies défensives ou de gestion de la volatilité et les actifs réels.

Mot de la fin

Après avoir surpondéré les actions au cours de la remontée de l’été 2022, nous sommes revenus à une pondération neutre au marché à la fin de l’été dernier. Puis, nous avons réduit nos avoirs en sous-pondérant légèrement les actions au début de mars. À en juger par les résultats jusqu’ici en 2023, il est clair que tout le monde aurait dû réinvestir dans le NASDAQ, mais nous ne sommes pas convaincus. Même si l’inflation s’est améliorée, que la Fed pourrait suspendre ses hausses de taux et que les données économiques n’ont pas implosé, les bénéfices commencent à subir les contrecoups. Et cela pourrait s’aggraver à mesure que l’économie faiblit, ce qui n’augure rien de bon.

Nous maintenons notre positionnement défensif, en sous-pondérant légèrement les actions et surpondérant un peu les obligations et les liquidités. Si le marché devait remonter encore plus, nous pourrions réduire davantage notre exposition au marché. C’est la stratégie à adopter dans un marché confiné dans une fourchette qui a plus de chances de s’orienter à la baisse qu’à la hausse.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

*Auteurs :

Purpose Investments : Craig Basinger, stratège en chef des marchés; Derek Benedet, gestionnaire de portefeuille

Patrimoine Richardson : Andrew Innis, analyste; Phil Kwon, chef, Analyse de portefeuilles; Mark Letchumanan, Recherche; An Nguyen, VP, Services de placement

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.