Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Septembre 2023.

Stratégie des investisseurs

Sommaire

- L’accalmie estivale s’est installée

- L’IA (encore) à la rescousse

- Justification de la surpondération modeste des actions internationales

- Cycle du marché

- Positionnement du portefeuille

- Mot de la fin

Le mois d’août a été difficile pour les actions et les obligations. La hausse des taux a resserré les conditions financières et poussé les deux catégories d’actif dans le rouge. À un certain point, l’indice S&P 500 était en baisse de près de 6 % par rapport aux sommets de juillet. Il s’agit seulement du deuxième mois de baisse pour l’indice S&P 500 cette année, et il faut encore une fois remercier l’IA d’être venue à la rescousse.

L’accalmie estivale s’est installée

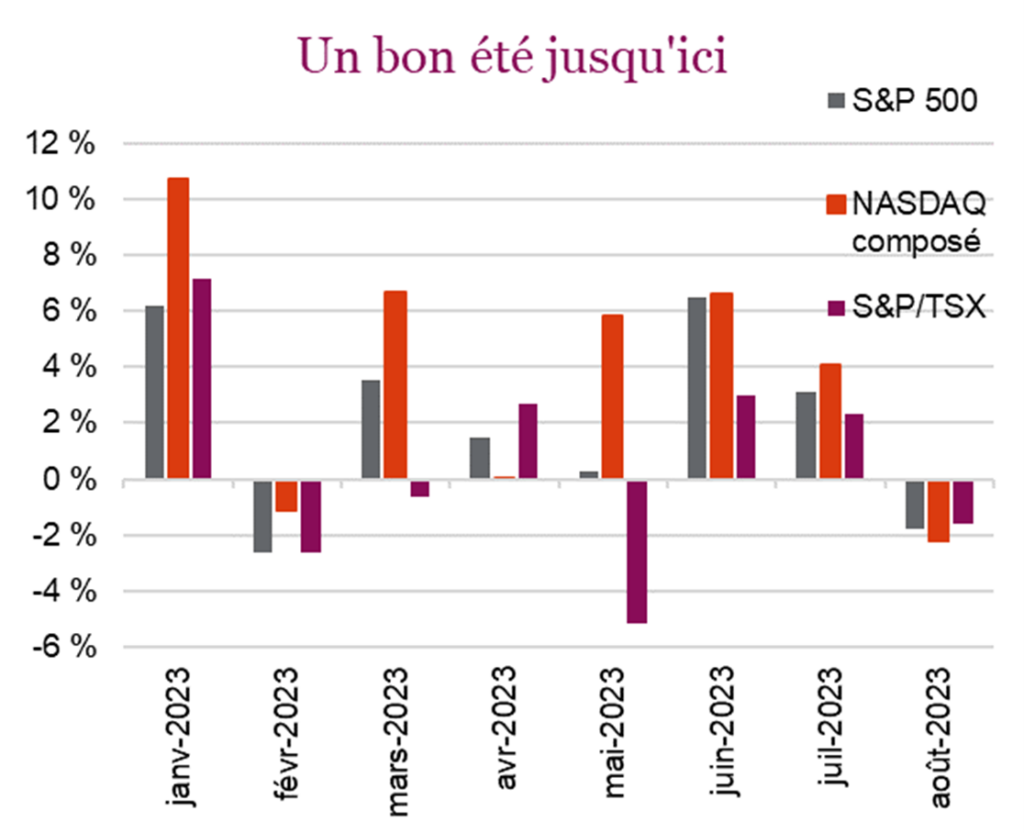

Tous les grands indices nord-américains ont terminé le mois d’août en baisse, malgré la remontée des marchés à la fin du mois, stimulée par les données économiques laissant entrevoir que les banques centrales pourraient bientôt mettre fin à leur campagne de resserrement. En particulier, le S&P 500 et le NASDAQ composé ont finalement enregistré un mois de baisse après cinq mois de gains consécutifs. Sur la base du rendement total, l’indice S&P/TSX a clôturé le mois en recul de 1,4 %, plombé surtout par les secteurs de la consommation discrétionnaire, des services aux collectivités et de la finance. Les bénéfices des banques ont pesé sur le TSX, de nombreuses grandes banques ne parvenant pas à dépasser les prévisions des bénéfices, alors qu’elles doivent augmenter leurs réserves pour faire face aux mauvaises créances. Seul le secteur de l’énergie n’a pas fléchi, porté par la hausse des prix du pétrole, le WTI ayant pris plus de 25 % depuis le creux atteint plus tôt cette année. Les actions américaines ont également reculé en août, le S&P 500, le NASDAQ et le Dow Jones ayant cédé 1,6 %, 2,1 % et 2,0 % respectivement sur la base du rendement total. Les investisseurs en obligations n’ont pas non plus eu droit au répit qu’ils espéraient, l’indice obligataire universel FTSE TMX et l’indice général des obligations américaines ayant perdu 0,18 % et 0,64 % respectivement au cours du mois.

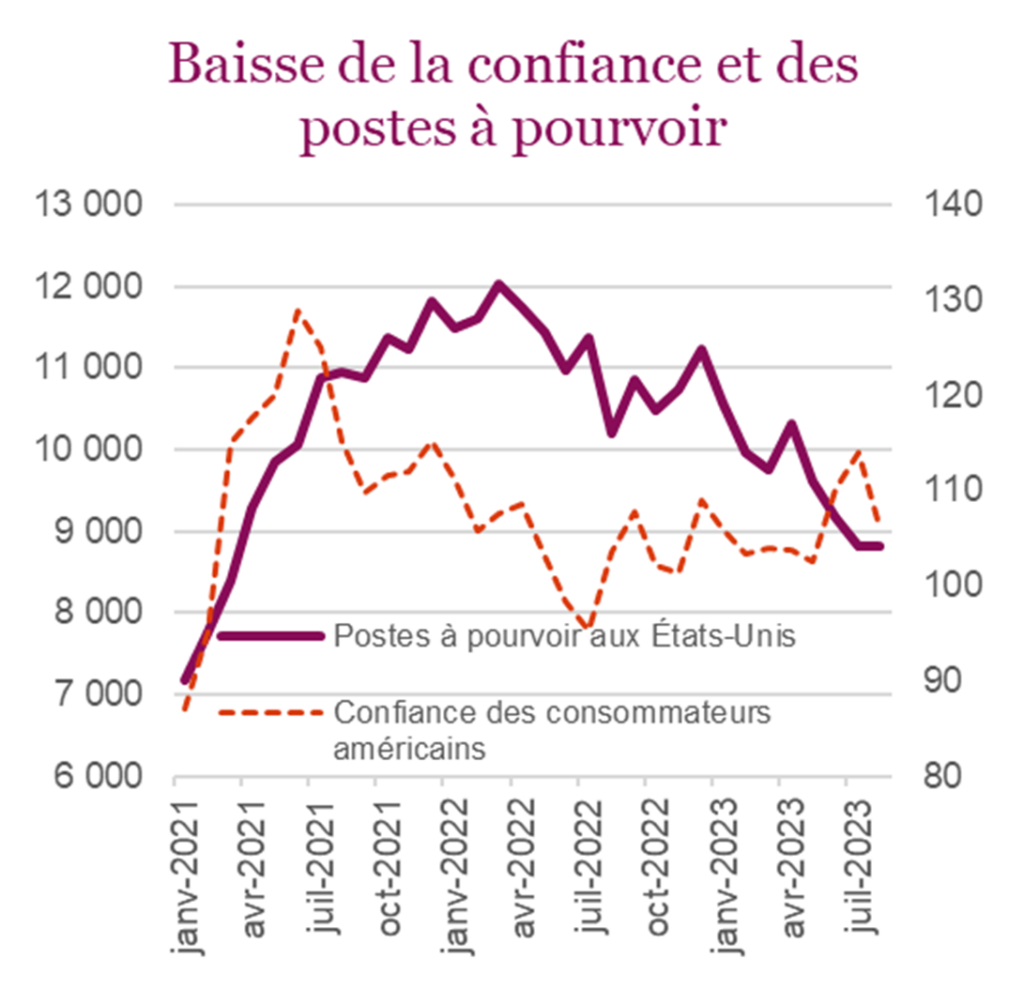

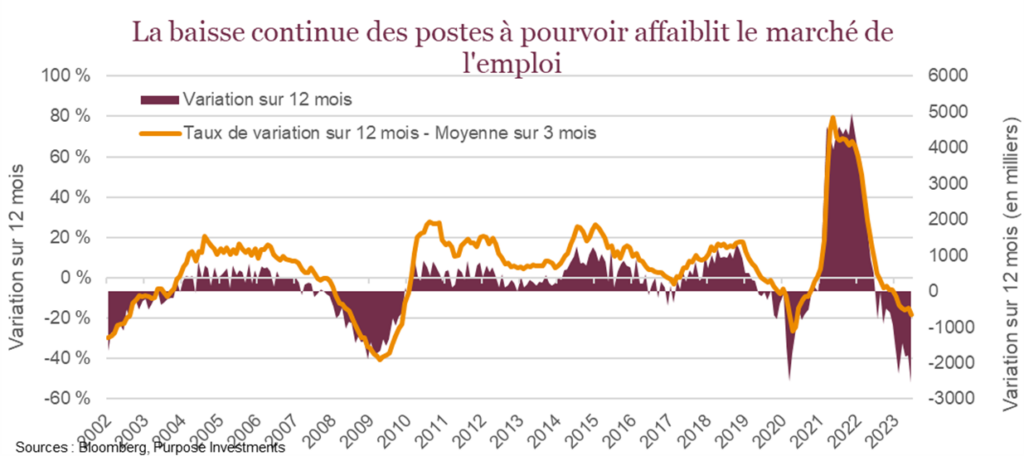

Néanmoins, l’économie américaine continue de résister, le ralentissement de l’inflation et du marché de l’emploi permettant aux marchés de croire à la possibilité d’un atterrissage en douceur. Après avoir culminé à 9,1 % sur un an en juin 2022, l’IPC américain a chuté à 3,2 % en juillet. Toujours en juillet, le nombre de postes à pourvoir aux États-Unis a chuté à son niveau le plus bas depuis le début de 2021, marquant le sixième recul mensuel en sept mois, alors que la demande de travailleurs continue de diminuer. En août, la confiance des consommateurs américains a également enregistré la plus forte baisse en pourcentage en deux ans, en raison de nombreux facteurs, notamment la hausse des coûts d’emprunt, les prix élevés de l’essence et la diminution des offres d’emploi. La Fed avait ciblé ces facteurs comme étant ceux qui contribuaient le plus à l’inflation, et compte tenu des baisses, nombreux sont ceux qui estiment qu’elle se rapproche de la fin de sa campagne de resserrement.

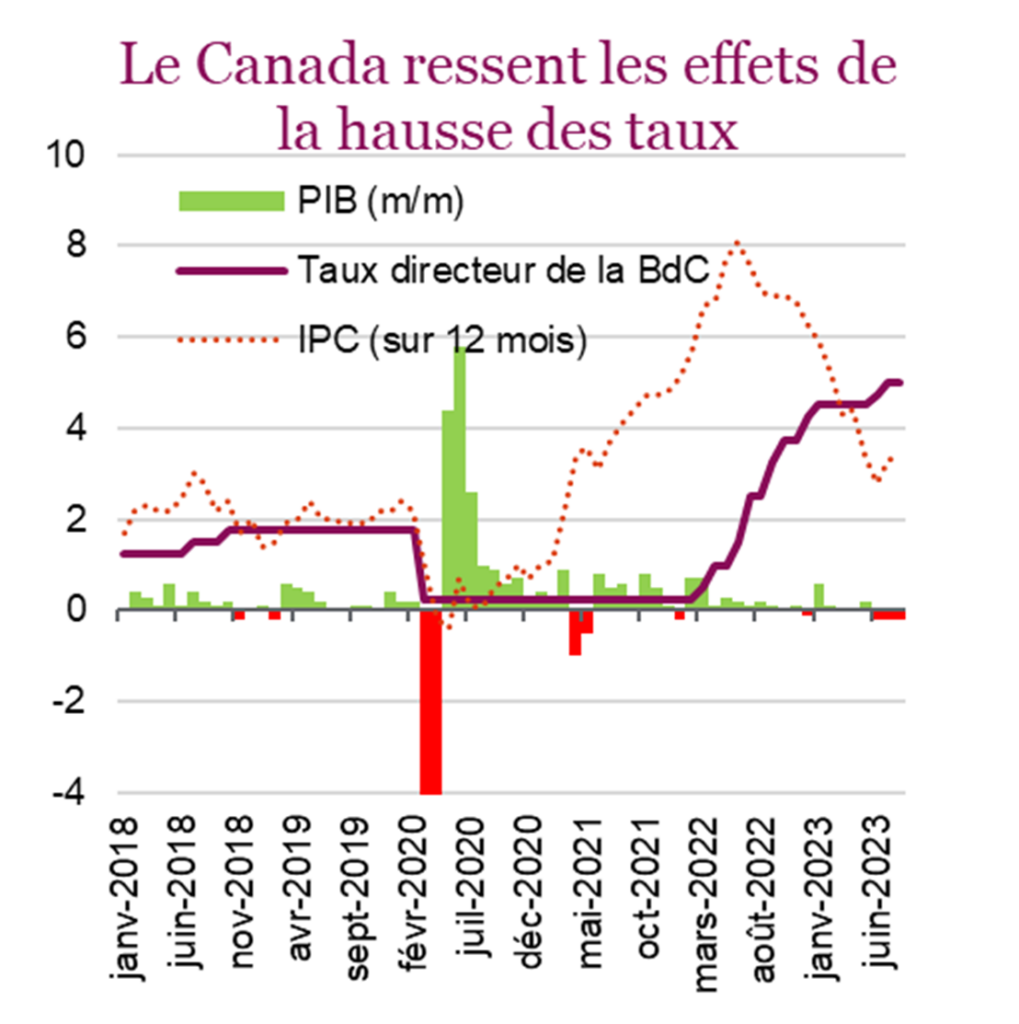

Les investisseurs canadiens ont encore bon espoir que la Banque du Canada (BdC) mettra bientôt un terme à ses hausses de taux musclées. Le marché de l’emploi au Canada montre des signes de ralentissement, alors que les emplois vacants ont diminué de 1,2 % pour atteindre 753 400 en juin, le niveau le plus bas en plus de deux ans, tandis que le taux de vacance a également régressé à 4,2 %. Les données du PIB canadien justifient une pause de la BdC, après que Statistique Canada a annoncé que l’économie avait connu un début de deuxième semestre décevant. Les données préliminaires indiquent que le PIB a fait du surplace en juillet, après une contraction de 0,2 % en juin. Globalement, l’économie a reculé de 0,2 % en rythme annualisé au deuxième trimestre. Comme l’économie entre dans une période de ralentissement, la banque centrale devrait maintenir les taux inchangés le 6 septembre, après des hausses de 25 pb en juin et juillet, qui ont porté le taux de financement à un jour à 5,0 %.

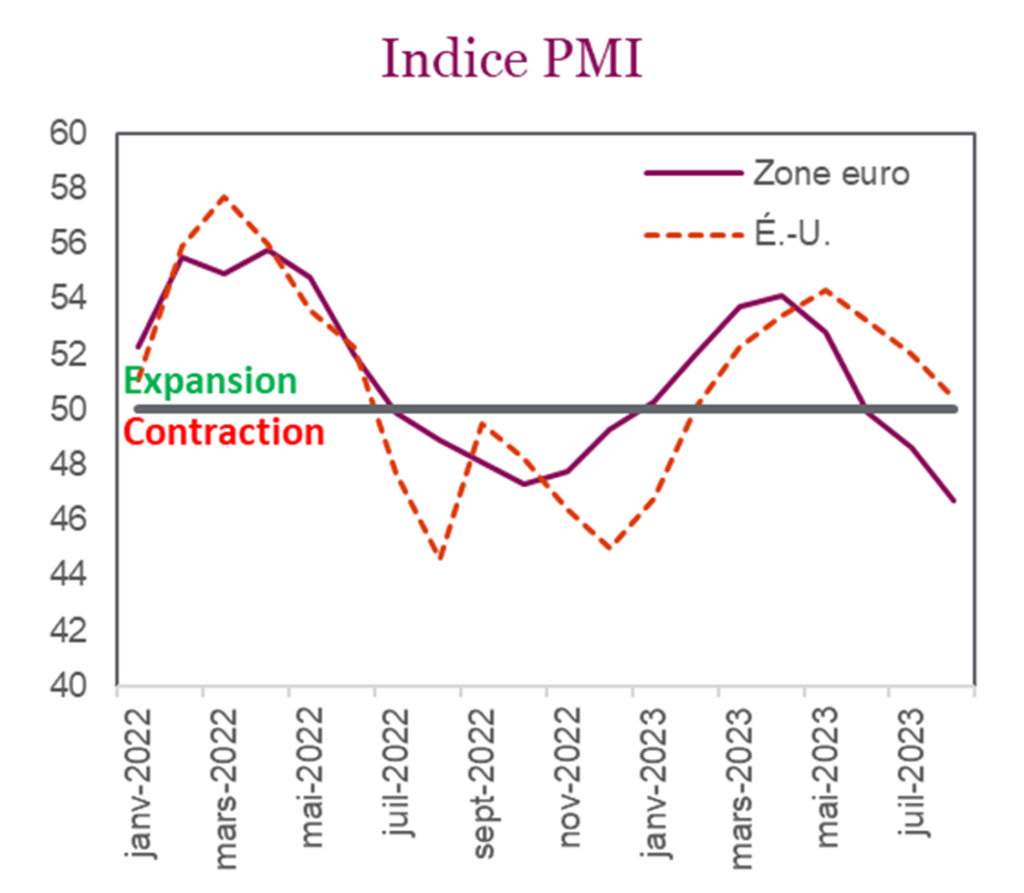

La zone euro fait face à des difficultés économiques, l’activité étant à son plus bas depuis novembre 2020, et l’indice PMI de la zone euro, qui a chuté à 47 en août témoigne d’une contraction de l’activité économique. La faiblesse des données laisse entrevoir une pause de la Banque centrale européenne (BCE) à sa réunion de septembre. Cependant, les données reflètent également une hausse du coût des intrants due aux pressions salariales dans certains secteurs, qui pourrait entraîner de nouveaux resserrements, au-delà de la position actuelle de la BCE. De plus, les données d’inflation contrastées des pays de la zone euro compliquent le processus décisionnel de la BCE, car certains pays affichent des niveaux d’inflation élevés, alors que d’autres observent un ralentissement de l’inflation de base.

L’IA (encore) à la rescousse

Le mois d’août a été difficile pour les actions et les obligations. La hausse des taux a resserré les conditions financières et poussé les deux catégories d’actif dans le rouge. À un certain point, l’indice S&P 500 était en baisse de près de 6 % par rapport aux sommets de juillet. Il s’agit seulement du deuxième mois de baisse pour l’indice S&P 500 cette année, et il faut encore une fois remercier l’IA d’être venue à la rescousse. Lors de l’une des déclarations de bénéfices les plus attendues du trimestre, Nvidia a pulvérisé les prévisions des courtiers. Après une hésitation initiale, l’action a rejoint un nouveau sommet. Ce trimestre du tonnerre a contribué à couronner une autre saison des bénéfices plutôt positive.

Malgré ces résultats meilleurs qu’attendu, certaines données du marché ont été décevantes. Pour la première fois depuis le début de l’été, la perception est devenue un peu plus baissière. Nous avons aussi observé une légère augmentation du nombre de creux de 52 semaines, même si on est encore bien loin des niveaux de l’automne dernier. Vers la fin du mois d’août, les nouveaux sommets ont recommencé à surpasser les nouveaux creux.

Fait intéressant, tout le monde semble se ruer sur les mêmes titres; encore une fois, les investisseurs sont de plus en plus nombreux à suivre la tendance. L’exposition des fonds de couverture aux sociétés technologiques à mégacapitalisation a atteint un nouveau sommet en août. Les spéculateurs affichent toujours des positions vendeur nettes sur les contrats à terme sur l’indice S&P 500. Le changement de position au cours des dernières semaines a été mineur, mais le positionnement actuel représente tout un contraste avec le positionnement extrêmement baissier d’il y a quelques mois.

En août, les taux obligataires ont monté à leur niveau le plus élevé depuis 2007, le taux de l’obligation du gouvernement américain à 10 ans ayant atteint un sommet de 4,36 %. Ils ont ensuite redescendu à la fin du mois, revenant presque à la case départ après le vent de panique qui a suivi le discours du président de la Réserve fédérale, Jerome Powell, à Jackson Hole. Les prévisions du marché d’une autre hausse de taux en septembre par la Fed et la BdC ont augmenté en août, mais comme la probabilité est de 35 % dans les deux cas, le marché semble plus convaincu que les banques centrales patienteront et laisseront les mesures restrictives actuelles influencer l’économie, sans trop resserrer leur politique.

Au cours du dernier mois, les craintes que la Fed juge la croissance excessive ont déjà causé un resserrement préventif des conditions financières, ce qui explique en partie la récente sous-performance de nombreux titres cycliques.

Les prévisions d’un changement de cap l’année prochaine ont augmenté à la suite de la publication récente de données intéressantes sur marché de l’emploi. Bien qu’en apparence les données du marché de l’emploi paraissent solides, elles s’effritent d’un point de vue cyclique. Les offres d’emploi continuent de diminuer et ont atteint leur niveau le plus bas depuis le début de 2021. Selon le sondage JOLTS, le nombre de postes à pourvoir a chuté à 8,8 M, alors que les prévisions étaient de 9,5 M. Les données sur l’emploi sont intrinsèquement un indicateur retardé, mais la tendance des postes à pourvoir est utile dans la mesure où il s’agit du premier levier utilisé par une société lorsque les budgets commencent à être serrés.

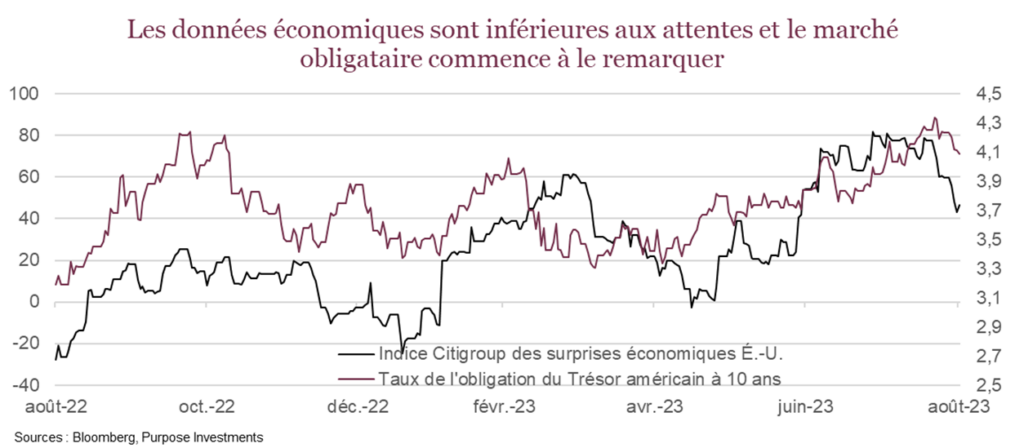

Les indicateurs de surprise économique s’inversent assez rapidement, alors que les prévisions d’accélération de la croissance sont probablement un peu trop optimistes. Les niveaux sont importants, mais souvent, l’écart entre les données et les prévisions est plus significatif. Cette divergence mérite qu’on s’y intéresse. À l’approche du mois de septembre, traditionnellement faible, les actions ont encore une fois misé sur la baisse des taux, les faibles données du sondage JOLTS et la confiance des consommateurs, ce qui est raisonnable à court terme, car les mauvaises nouvelles sont encore de bonnes nouvelles.

Révolution numérique : l’IA va engendrer une vague de productivité accrue à long terme

L’intelligence artificielle a atteint un stade que l’on pourrait comparer au « Taylor Swift Era’s Tour » – tout aussi populaire, mais légèrement différent en termes d’impact. Bien que les deux profiteront à l’économie, nous tenterons ici de démontrer que l’un aura un effet un peu plus grand sur la productivité et sera un peu plus accessible et durable que l’autre (n’en déplaise aux fans de Taylor Swift…).

Un peu comme la nouvelle jeune pousse du jour, l’IA est un succès instantané, qui a nécessité des dizaines d’années de travail. Les plus grands chercheurs dans le domaine de l’intelligence artificielle y travaillent depuis les années 1950, souvent dans l’ombre, durant ce que les initiés ont appelé « l’hiver de l’IA ». Au cours de cette période, l’intérêt général a fluctué au gré des percées et des obstacles. Il est difficile d’obtenir du financement lorsqu’on ne parvient pas à susciter un intérêt.

Je vais vous épargner la leçon d’histoire complète en disant simplement que l’utilisation de l’IA était surtout limitée aux a) organismes de recherche privés et aux b) organismes gouvernementaux. Il y a eu peu de cas d’adoption généralisée et encore moins d’ingénieurs qui tentaient de régler les problèmes dans le domaine. Au cours des dix dernières années, les progrès rapides de l’infrastructure sous-jacente des « transformers » ont propulsé l’IA générative et son application commerciale : ChatGPT.

ChatGPT a changé la donne pour toujours. Au lieu d’un développement derrière des portes closes, le grand public pouvait maintenant toucher et sentir les possibilités de l’intelligence artificielle, tout cela à travers une simple boîte de dialogue et une interface utilisateur épurée. À mesure que l’application ChatGPT d’OpenAI brisait tous les records de nouveaux utilisateurs, les effets de réseau se renforçaient grâce aux modules d’extension et à l’énorme quantité de données. L’augmentation du volume d’invites a renforcé le grand modèle de langage, ce qui a ensuite amélioré les résultats – un cycle vertueux d’amélioration de la productivité. Besoin d’écrire un message d’anniversaire? ChatGPT. Besoin d’un raccourci pour écrire des lignes de code? ChatGPT.

Chaque avancée technologique nécessite deux choses : 1) un cas d’utilisation percutant 2) une adéquation produit-marché. Malgré l’engouement pour la réalité virtuelle, dans laquelle META a fait l’erreur de miser gros, il n’y a jamais eu de cas d’utilisation vraiment impressionnant. Le manque d’applications utiles, la latence et l’allure peu flatteuse du casque se sont avérés des obstacles insurmontables. Certains pensaient qu’une forme de réalité augmentée serait utile dans le secteur industriel, notamment pour les ingénieurs industriels, tandis que d’autres estimaient qu’elle pourrait servir aux experts en médecine dans les salles d’opération. Or, ces deux applications nichées n’ont même pas réussi à séduire ceux à qui elles étaient destinées. C’est tout le contraire pour l’IA, où les cas d’utilisation découlent d’un arrimage parfait entre une transformation numérique à grande échelle et un mouvement général vers l’amélioration de la productivité.

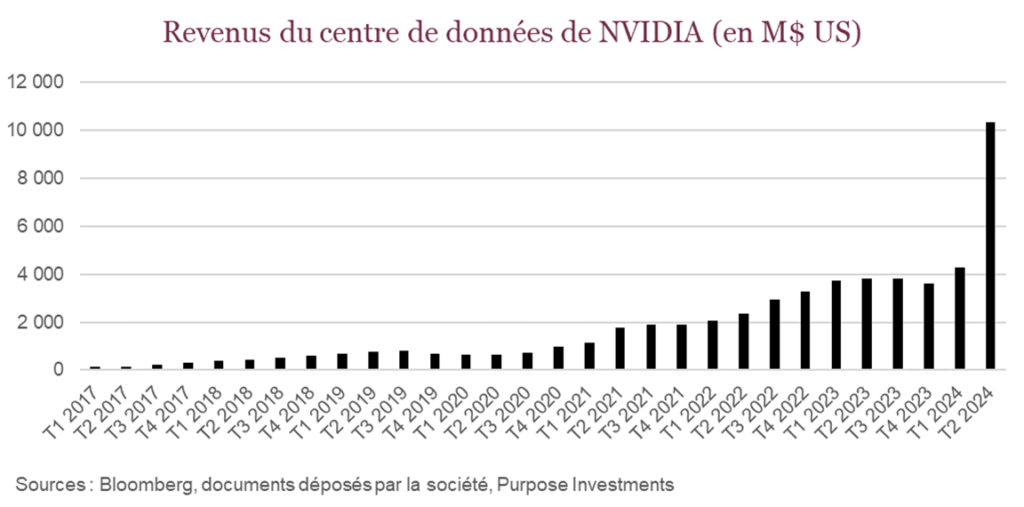

L’adéquation produit-marché est l’un de ces termes savants que les spécialistes du capital de risque utilisent beaucoup trop souvent, mais malheureusement, ils ont raison : le produit doit arriver au bon moment et cibler le bon public. L’IA arrive sur le marché à un moment où l’infrastructure existe déjà. Les acteurs du domaine de l’infonuagique comme Amazon Web Services (AWS), Google Cloud Platform (GCP) et Microsoft Azure ont bâti l’infrastructure de calcul de l’IA et ils sont tous propulsés par la plateforme de Nvidia. Il suffit de regarder les revenus du centre de données de Nvidia au dernier trimestre pour voir venir la vague.

Donc, maintenant que nous savons que l’heure de l’IA est arrivée, il faut revenir à une composante essentielle de l’adéquation produit-marché : le produit. Il faut avoir quelque chose à vendre. Sur les blogues, le débat visant à déterminer si l’IA est une fonctionnalité ou un produit se poursuit. L’IA peut être « vendue » en tant que fonctionnalité afin d’augmenter l’efficacité d’une gamme de produits existante ou en tant que produit avec un numéro d’article distinct.

Microsoft a fait fi du débat en commercialisant l’IA comme un produit qu’elle a appelé Copilot, vendu au prix de 30 $ par mois. Il y a actuellement 345 millions d’utilisateurs d’Office 365 et, juste comme ça, un produit représentant un marché de plus de 120 milliards $ en revenus annualisés est né.

Un produit doit aussi être distribué. Actuellement, le logiciel semble être l’option la plus viable pour la distribution de l’intelligence artificielle. Sur le plan organisationnel, des équipes de recherche et développement ainsi que de vente et marketing sont déjà au travail.

Au début, les sociétés de données exclusives à mégacapitalisation comme Microsoft, Google, Amazon, ServiceNow et Adobe seront les plus aptes à relever le défi. Elles disposent de sources de données uniques pouvant permettre des gains de productivité précis. Cependant, il y a également des joueurs plus spécialisés qui se concentrent sur le soutien et la protection des réseaux d’infrastructure de données, notamment les sociétés MongoDB, Snowflake, Zscaler, Crowdstrike, et Datadog.

En fin de compte, l’IA est un outil d’amélioration de la productivité. Elle perturbera tous les secteurs et à court terme, elle influencera surtout le travail fondé sur le savoir. Alors que les révolutions précédentes ont été industrielles, basées sur la création de machines-outils, cette ère de productivité rehaussée sera numérique. À mesure que les modèles à source ouverte deviendront plus accessibles au public, les effets de l’IA se feront sentir dans l’économie.

Bien qu’il soit impossible d’avoir des billets pour le « Eras Tour », tout le monde peut profiter de l’IA.

Justification de la surpondération modeste des actions internationales

Si les événements des dix dernières années sont encore frais à votre mémoire, vous comprenez les investisseurs qui évitent les actions internationales et rallient au puissant S&P 500. Au cours des années 2010, les actions américaines dominaient assurément cette catégorie d’actif, et le dollar américain se portait bien également. Soulignons que la domination parmi les marchés boursiers internationaux a tendance à changer d’une décennie à l’autre. Les années 1980 furent celles des actions internationales, les années 1990, celles des actions américaines, puis les actions internationales ont dominé de nouveau dans les années 2000, avant de se faire détrôner encore une fois par les actions américaines dans les années 2010. Faut-il en conclure que les années 2020 favoriseront les actions internationales? Peut-être. Quelques facteurs avantagent certainement les actions internationales, outre le fait que ce serait simplement à leur tour de se démarquer.

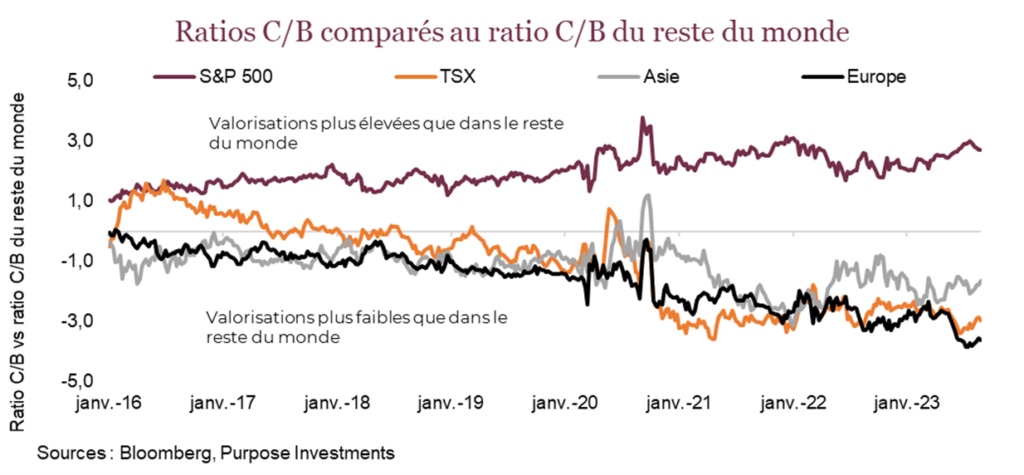

Valorisations – Les valorisations sont un argument souvent utilisé pour justifier une plus grande diversification mondiale. Cependant, elles sont devenues encore plus excessives au cours des dernières années. En ce moment, le ratio cours-bénéfice (C/B) des actions mondiales se situe autour de 14,6, ce qui n’est ni trop bon marché ni trop cher. Toutefois, les marchés européen, asiatique et canadien se situent entre deux et quatre points au-dessous de cette moyenne et le marché américain, trois points au-dessus.

Il faut dire que les valorisations d’un marché ne sont pas toujours comparables à celles d’un autre marché. Les compositions différentes entraînent souvent des différences durables, notamment une pondération plus importante des titres de technologie ou des titres de valeur dans d’autres marchés. Cependant, si on compare les valorisations régionales à celles des dernières décennies, le portait est similaire. Les valorisations de l’indice américain S&P 500 se situent dans le 87e percentile depuis les 20 dernières années. Le 100e percentile correspondrait aux valorisations les plus chères durant la période analysée. Par ailleurs, l’indice TSX, se situe dans le 15e percentile, à 13 fois les bénéfices, l’Asie dans le 42e percentile, à 14,4, et l’Europe dans le 10e percentile et le bas du classement, à 12,4.

Les valorisations ont été bon argument en faveur de la diversification internationale au cours de la période de 2015 à 2020. Aujourd’hui, les ratios cours-bénéfices sont plus élevés.

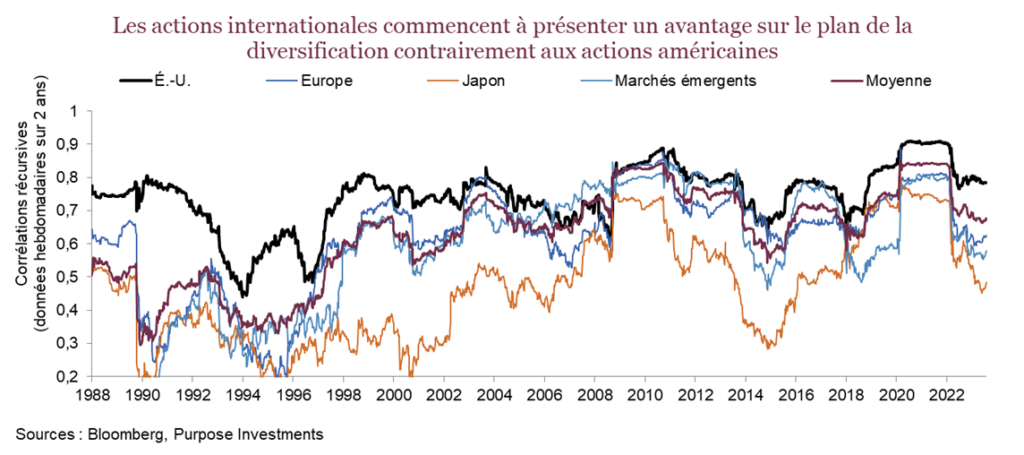

Corrélations – La diversification géographique a toujours été une composante de base de la construction de portefeuille. Malheureusement, cette stratégie a été plutôt désastreuse au cours du dernier cycle. Avec le recul, une simple surpondération des actions américaines a été le choix logique, comme le montre le tableau ci-dessous. Les titres technologiques américains à mégacapitalisation ont globalement dominé le cycle, si bien que les rendements aux États-Unis ont largement dépassé ceux des placements canadiens et internationaux.

Outre la nette domination des marchés américains, le dernier cycle a été caractérisé par une période soutenue de croissance mondiale synchronisée qui a augmenté les corrélations mondiales et rendu la diversification internationale moins avantageuse. Les corrélations plus étroites ont réduit les avantages de la diversification, mais comme le montre le graphique ci-dessous, les corrélations sont redescendues de leurs niveaux exceptionnellement élevés. De plus, si la croissance mondiale devient moins synchronisée et plus variable, les avantages de la diversification internationale devraient continuer d’augmenter.

Le risque – Un élément qui pourrait venir brouiller les cartes est la possibilité qu’une récession mondiale d’une certaine ampleur survienne. Alors que les valorisations européennes escomptent certainement un scénario plus pessimiste, cette région est plus sensible aux fluctuations de la croissance économique mondiale, compte tenu de son profil commercial. On peut dire la même chose du Japon, où une part importante des ventes des sociétés de l’indice Nikkei dépendent des exportations. La vérité, c’est que les étoiles ne sont jamais parfaitement alignées et quand elles le sont, il est souvent trop tard pour faire quoi que ce soit, car le marché est déjà rendu ailleurs.

Tout bien considéré, nous sommes plus à l’aise d’opter pour une surpondération modeste des marchés développés internationaux. Si tout va comme prévu, nous pourrions augmenter notre pondération dans l’éventualité où un ralentissement de l’activité économique devait offrir des points d’entrée plus intéressants. En attendant, nous pensons que les valorisations offrent une bonne marge de sécurité et estimons que la diminution des corrélations avec le TSX offre un avantage supplémentaire.

Cycle du marché

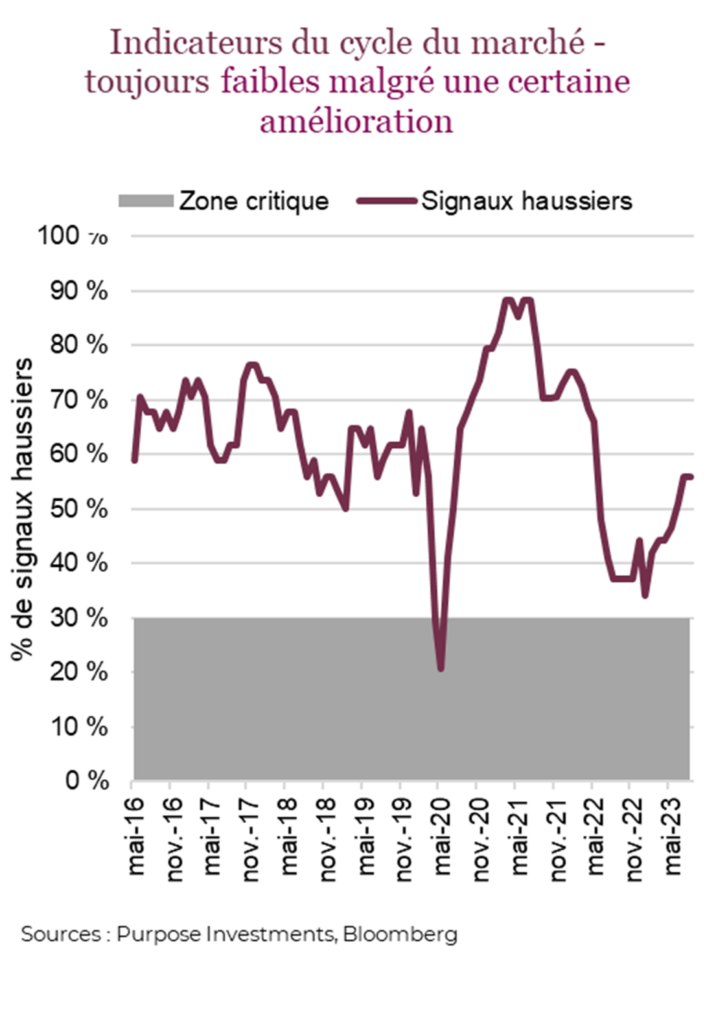

Les indicateurs du cycle du marché ont été stables au cours du dernier mois et proches d’un niveau plus neutre. La courbe des taux est devenue beaucoup moins inversée au milieu du mois, mais ce gain avait été en partie effacé à la fin du mois. Les indicateurs économiques américains sont demeurés stables, les secteurs de la fabrication et de l’habitation faisant du surplace. Toutefois, nous observons des signes encourageants dans les tendances sous-jacentes de nos indicateurs. Un moins grand nombre d’entre eux se détériorent, ce qui est positif. Les probabilités de récession ont diminué et les indicateurs avancés commencent à s’améliorer légèrement.

Malgré la stabilité globale du cycle du marché, le seul indicateur où on observe une détérioration continue est celui qui concerne l’économie mondiale. La dichotomie est très marquée. Le pétrole est entré en territoire haussier, tout comme l’ensemble du secteur des produits de base, et on note des tendances positives pour le cuivre. En revanche, l’indice KOSPI et les marchés émergents sont tous deux entrés en territoire baissier. Il est facile de blâmer la Chine pour le vacillement des marchés émergents. Le risque de crédit des promoteurs immobiliers chinois est important et pourrait entraîner une vague de défaillances. Malheureusement, le gouvernement ne dispose d’aucune solution facile. Les promoteurs immobiliers sont trop gros pour faire faillite, mais aussi trop gros pour être facilement sauvés.

Nous observons aussi des améliorations importantes dans les mesures fondamentales. Même si les bénéfices par action (BPA) ont été révisés à la baisse, la fin de la saison des bénéfices a continué d’impressionner avec une croissance positive du BPA au Canada et aux États-Unis. Malgré la faiblesse du marché en août, les fondamentaux ne se sont pas détériorés davantage et le contexte est généralement favorable.

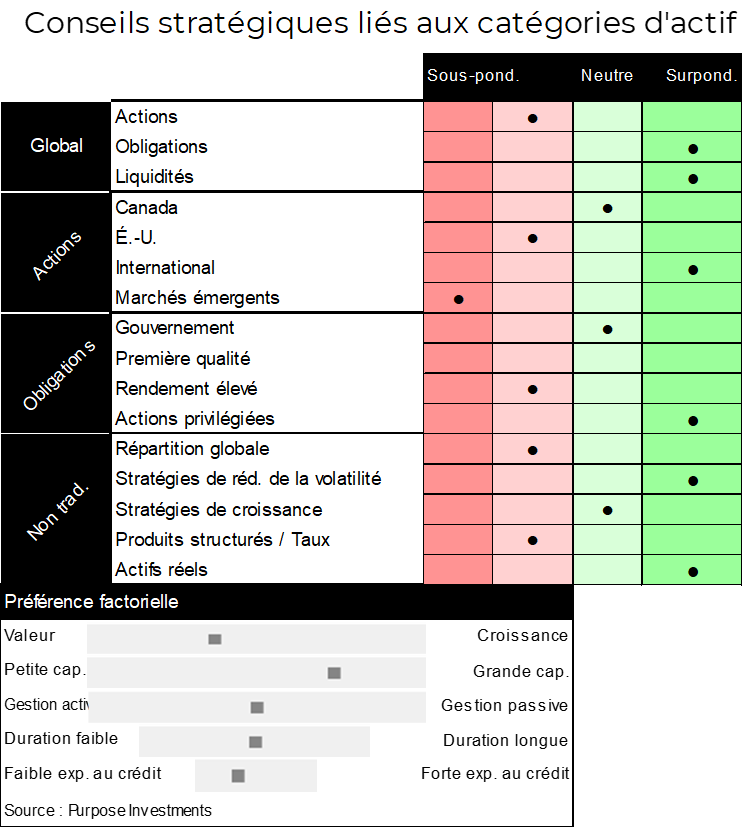

Positionnement du portefeuille

Nous n’avons apporté aucun changement au positionnement du portefeuille au cours du mois. Après avoir adopté une perspective plus positive à l’égard des actions privilégiées le mois dernier, notre positionnement demeure inchangé. Nous maintenons une orientation légèrement défensive pour les actions, préférant les instruments plus sûrs et les actions versant des dividendes. Comme mentionné plus haut, nous continuons de surpondérer les actions internationales. À l’intérieur de la composante à revenu fixe, nous préférons la sécurité que procurent les obligations de qualité et les obligations gouvernementales, car nous estimons que le rapport risque-rendement des titres à rendement élevé n’est pas encore à l’avantage de l’investisseur. Malgré la liquidation continue des actions des marchés émergents, nous n’avons pas encore investi dans cette catégorie d’actif. En ce qui concerne les placements non traditionnels, nous avons une préférence pour les actifs réels et les stratégies défensives.

Mot de la fin

Les titres défensifs sont-ils un bon choix si les taux augmentent? Les actifs sensibles aux taux d’intérêt ont su résister à la force baissière de la hausse des taux plus tôt durant l’été, mais les taux supérieurs à 4 % ont encore une fois exercé une pression trop forte sur les actions. Nous continuons de penser que les taux obligataires devraient baisser à moyen terme, mais la tendance actuelle a été tenace.

Après une très légère hausse au milieu du mois, l’indice VIX est retombé à ses creux récents, les effets de l’accalmie estivale se faisant toujours sentir. Toutefois, comme septembre a toujours été le mois le plus volatil et le plus faible, nous serions surpris que cela se prolonge. À l’approche des mois d’automne traditionnellement faibles, nous préférons conserver un positionnement défensif à l’intérieur de nos portefeuilles. L’IA est venue à la rescousse en août et a redonné des munitions aux optimistes; cependant, même avec l’IA, la fête ne peut pas durer éternellement.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

*Auteurs :

Purpose Investments : Craig Basinger, stratège en chef des marchés; Derek Benedet, gestionnaire de portefeuille

Patrimoine Richardson : Andrew Innis, analyste; Phil Kwon, chef, Analyse de portefeuilles; Mark Letchumanan, Recherche; An Nguyen, VP, Services de placement

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.