Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Juin 2023.

Stratégie des investisseurs.

Sommaire

- Les marchés n’ont pas tous progressé en mai

- Un marché, deux réalités

- Signaux contradictoires sur les perspectives de récession

- Message du marché

- Cycle du marché

- Positionnement du portefeuille

- Mot de la fin

La progression du marché soutient assurément le scénario haussier, tout comme la vigueur continue du marché de l’emploi et les signes de redressement du secteur de l’habitation. Dans le camp opposé, ceux qui appuient le scénario baissier font valoir l’étroitesse du marché et la faiblesse de nombreux indicateurs économiques avancés, qui pointent vers une récession. C’est normal. Lorsque l’économie atteint un point d’inflexion, les données se contredisent souvent de façon très importante.

Les marchés n’ont pas tous progressé en mai

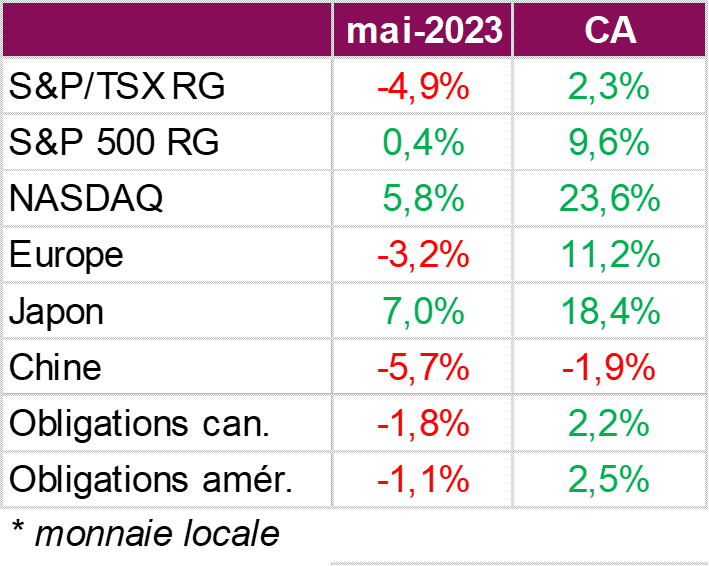

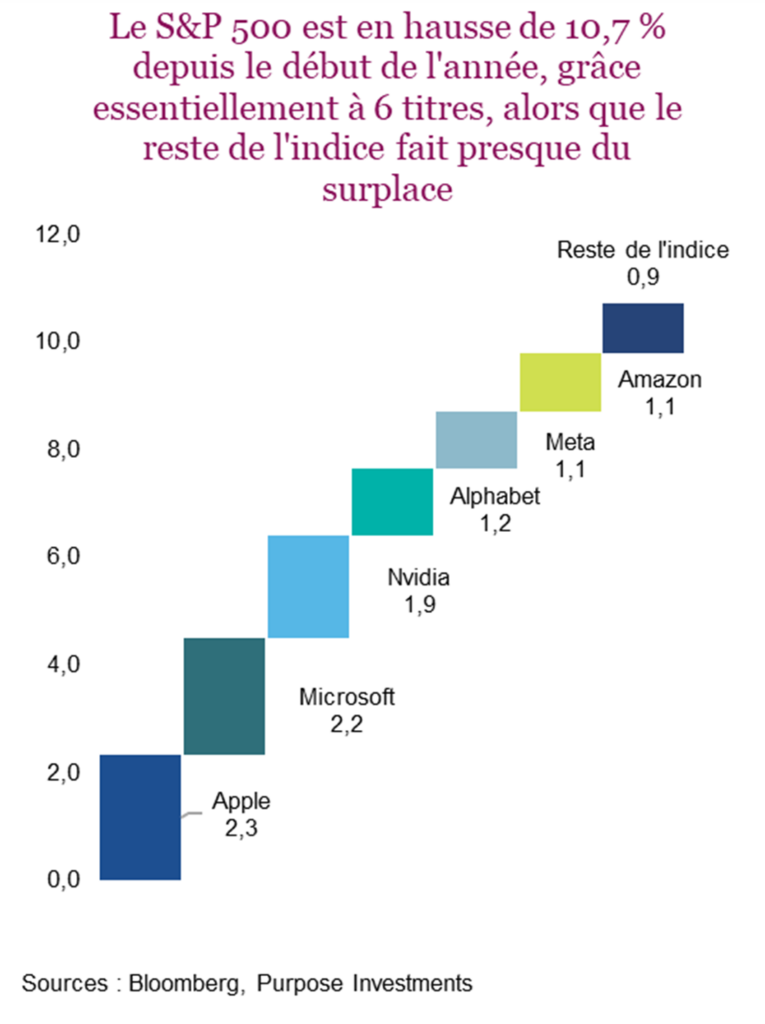

Malgré les nombreuses préoccupations au cours du mois, l’indice S&P 500 a clôturé le mois à peu près au même point, en hausse de seulement 0,4 %, tandis que l’indice S&P/TSX a reculé de 4,9 %, principalement en raison des déclins dans les secteurs des matériaux et de l’énergie, qui se sont repliés de 10,7 % et de 8,4 % respectivement. Les marchés obligataires ont également été malmenés, l’indice général des obligations canadiennes ayant chuté de 1,8 % et l’indice général des obligations américaines de 1,1 % au cours du mois. Cependant, le NASDAQ, à forte composante technologique, a poursuivi sa progression, terminant le mois de mai en hausse de 5,9 %, porté par les principaux titres Nvidia, Microsoft et Amazon. Depuis le début de l’année, l’indice composé NASDAQ a gagné 24 % sur la base du rendement total, les cinq principaux titres (Apple, Microsoft, Nvidia, Amazon, et Meta) ayant compté pour pas moins de 16 % du rendement. En dehors des secteurs des technologies et des services de communication, les gains ont été plus difficiles à réaliser jusqu’ici cette année, alors qu’une très courte liste de titres ont contribué à la majeure partie des résultats supérieurs aux États-Unis. Nous y reviendrons plus loin dans le rapport.

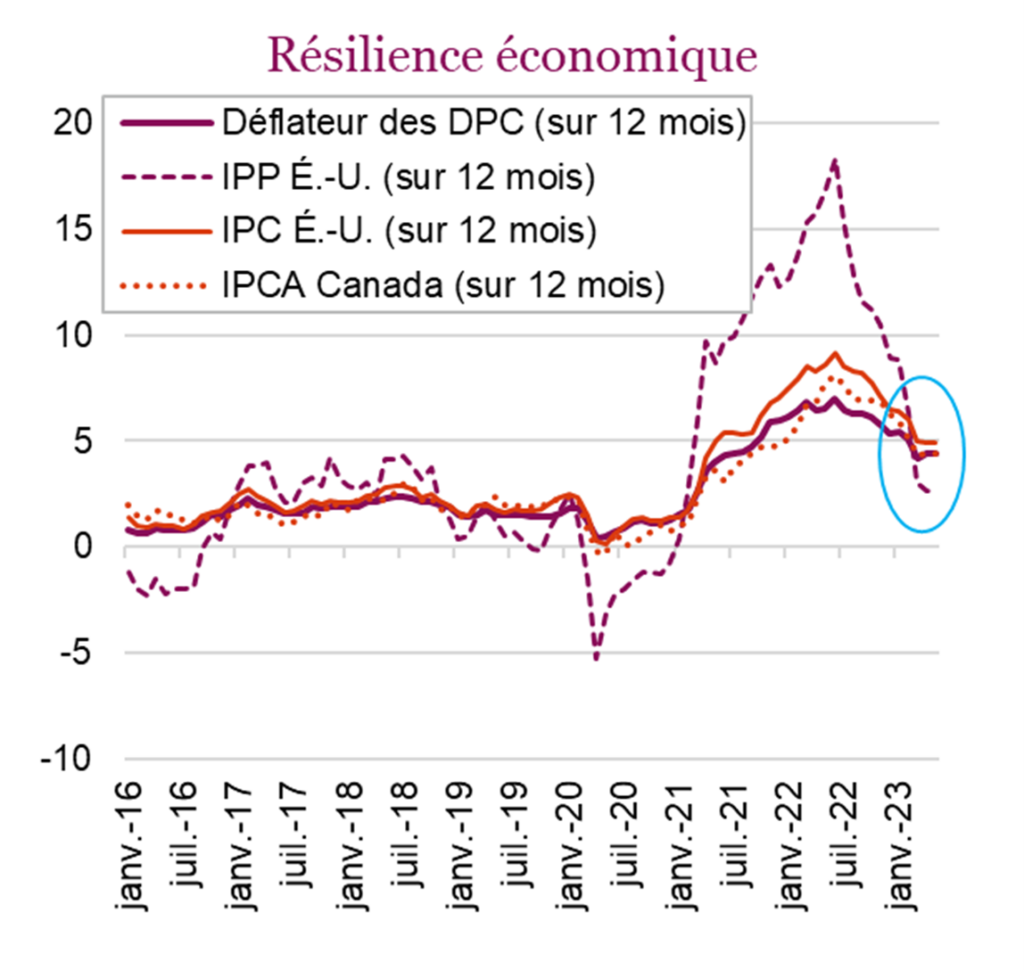

Sur le front économique, Statistique Canada a indiqué en mai que l’économie canadienne avait crû à un rythme annualisé de 3,1 % au premier trimestre, soit beaucoup plus rapidement que la croissance de 2,5 % anticipée par les économistes. La croissance économique laisse supposer que l’économie canadienne a été plus résiliente que ce que beaucoup d’observateurs (incluant la BdC) avaient prédit, ce qui influera certainement sur la prochaine décision de politique monétaire de la banque centrale. Autre élément venant appuyer la thèse du maintien de la ligne dure parla BdC, les données ont montré une réaccélération inattendue de l’inflation en avril. L’IPC a grimpé de 4,4 % sur un an en avril, marquant la première hausse de l’inflation globale depuis juin 2022. Malgré les chiffres plus élevés que prévu, les indicateurs clés des pressions sous-jacentes sur les prix ont continué de baisser; les taux de base médian et tronqué ont poursuivi leur tendance baissière en avril, atteignant une moyenne de 4,2 % contre un chiffre revu à la baisse de 4,45 % en mars, alors que l’inflation des services est passée de 5,1 % à 4,8 % en un mois. Pour l’instant, les marchés s’attendent à ce que la BdC laisse les taux inchangés à sa prochaine réunion, mais les probabilités d’une hausse dans les prochains mois ont commencé à augmenter depuis la publication de données économiques résilientes.

La résilience s’est également poursuivie aux États-Unis où la création d’emploi, la croissance des salaires et les dépenses des consommateurs sont tous demeurées élevées au cours du mois. Le dernier rapport de l’IPP fait état d’une hausse étonnante de l’activité commerciale aux États-Unis en mai, tandis que l’indicateur d’inflation préféré de la Fed, l’indice des prix des dépenses personnelles de consommation, a progressé à un rythme plus rapide que prévu de 0,4 % en avril. La bonne nouvelle, c’est que l’IPC aux États-Unis a été conforme aux prévisions. Même si l’inflation a augmenté en avril, le rythme de l’augmentation annuelle permet d’espérer une diminution du coût de la vie plus tard cette année. L’IPC a augmenté de 0,4 % au cours du mois, portant la hausse annuelle à 4,9 %, un chiffre légèrement inférieur aux prévisions de 5 % et le rythme d’augmentation le plus lent depuis avril 2021. Alors que la croissance de l’emploi demeure un obstacle pour la Fed, certains signes indiquent que l’inflation ralentit, ce qui permet aux entreprises de parier sur une suspension par la Fed de sa campagne de hausse de taux à sa prochaine réunion.

Les investisseurs ont été forcés de se désintéresser de l’inflation en mai pour reporter leur attention sur les négociations sur le plafond de la dette aux États-Unis, la menace demeurant au centre de leurs préoccupations. À la 11e heure, la conclusion d’une entente semblait en vue (permettant d’éviter un défaut de paiement), ce qui a rassuré les marchés. La menace d’un défaut de paiement du gouvernement américain sur sa dette étant dissipée, les investisseurs ont recommencé à évaluer les données économiques et à essayer de prévoir les prochaines mesures de la banque centrale. La direction des marchés a été encore une fois brouillée par des données économiques supérieures aux attentes au Canada et aux États-Unis.

Un marché, deux réalités

Les actions mondiales, mesurées par l’indice des actions mondiales Bloomberg, ont avancé de 9 % jusqu’ici en 2023. Faut-il en conclure que le marché réussira un atterrissage en douceur et continuera d’avancer? La progression du marché soutient assurément le scénario haussier, tout comme la vigueur continue du marché de l’emploi et les signes de redressement du secteur de l’habitation. Dans le camp opposé, ceux qui appuient le scénario baissier font valoir l’étroitesse du marché et la faiblesse de nombreux indicateurs économiques avancés, qui pointent vers une récession. C’est normal. Lorsque l’économie atteint un point d’inflexion, les données se contredisent souvent de façon très importante. L’inflation persistante vient brouiller les cartes, car elle stimule la croissance du chiffre d’affaires et peut masquer les signes de détérioration de l’activité commerciale.

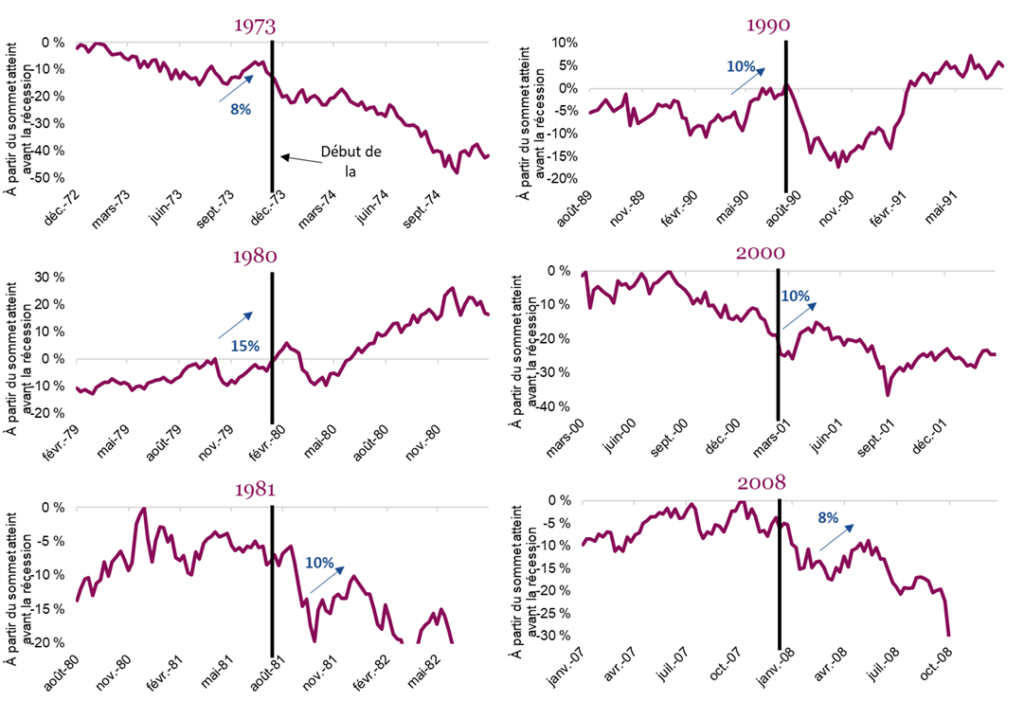

En fait, il n’est pas rare qu’on observe des progressions importantes autour des points d’inflexion économiques. La série de graphiques ci-contre montre le niveau de l’indice S&P 500 un an avant et après le début d’une récession. Le pourcentage est calculé par rapport au sommet atteint avant la récession. Les marchés connaissent souvent de belles progressions avant que la récession frappe et remontent même parfois après qu’elle a commencé, avant que la situation finisse habituellement par s’aggraver. Bien sûr, ce n’est que plusieurs mois ou trimestres plus tard qu’on sait avec certitude qu’une récession a commencé. Difficile de le déterminer en temps réel.

Si vous pensez que le contexte actuel est un peu une combinaison des conditions de 1973 (inflation + « Nifty 50 ») et de 2000 (bulle technologique), il faut y regarder de plus près. Précisons que la remontée de plus de 10 % de l’indice S&P 500 au deuxième trimestre de 2001 était principalement attribuable à une progression de 38 % du secteur des technologies de l’information, qui s’est mal terminée. Ça vous rappelle quelque chose? Le secteur des technologies de l’information du S&P 500 est en hausse de 35 % depuis le début de l’année 2023 et le S&P 500 a progressé de 10 %.

L’important, c’est de ne pas devenir trop enthousiaste ou complaisant simplement parce que le cours des actions a augmenté jusqu’ici en 2023. La vraie question est de savoir si une récession est imminente.

Signaux contradictoires sur les perspectives de récession

Comme nos lecteurs le savent, nous sommes de ceux qui estiment qu’une récession est plus probable, ce qui explique notre sous-pondération modérée des actions et notre surpondération modérée des obligations et des liquidités [voir la section « Positionnement du portefeuille » plus loin]. Nous sommes revenus à une duration neutre des obligations et investissons moins dans les titres de créance, ce qui n’est pas extrêmement défensif, mais certainement orienté vers la défensive. Notre modèle équilibré multiactifs, qui a gagné 3,7 % depuis le début de l’année, privilégie une stratégie défensive avec un certain encaissement des hausses. Idéalement, nous prévoyons devenir encore plus défensifs à mesure qu’une récession se dessine, ce qui soulève bien sûr la question la plus importante : et si nous avions tort?

Avec des titres comme « analyse prospective » ou « haussiers contre baissiers », l’objectif est clair : se mobiliser et essayer de comprendre le point de vue du camp adverse. Compte tenu de notre orientation défensive, nous estimons qu’une récession est plus probable. Essayons d’illustrer les deux positions :

| Risque de récession | Aucune récession à court terme |

|---|---|

| Hausse des taux – Les banques centrales ont un piètre bilan pour ce qui est d’orchestrer un atterrissage en douceur, et compte tenu du nombre de hausses de taux dans le monde, c’est encore moins probable. Il faut attendre plus de neuf mois pour que les hausses de taux soient pleinement ressenties dans l’économie, ce qui signifie que le pire reste à venir. Et c’est sans compter le resserrement quantitatif. Indicateurs avancés – En plus des sondages du secteur manufacturier, les modèles de probabilité et l’inversion de la courbe des taux pointent tous vers une récession à court terme. Les économies s’épuisent – Les économies réalisées durant la pandémie diminuent rapidement en raison de l’inflation et des frais d’intérêt plus élevés. Malgré la vigueur du marché de l’emploi, cela pourrait commencer à modifier les habitudes des consommateurs. Emplois – Comme il S’AGIT D’UN INDICATEUR RETARDÉ, il ne faut pas se sentir rassuré parce qu’il résiste. Les emplois temporaires diminuent, ce qui est souvent un indicateur avancé du nombre d’emplois total. Produits de base – Le baromètre du cuivre et des produits de base signalent certainement une baisse prochaine de la demande. Malgré l’offre restreinte de nombreux produits de base, les prix ont diminué. Migration de l’inflation – L’inflation a été très positive pour les bénéfices, stimulant les chiffres d’affaires pendant que les sociétés réussissaient à ralentir la hausse des coûts. Les coûts semblent maintenant en train de se rattraper, ce qui pèse sur les marges. Bénéfices – Nous commençons à observer une croissance négative des bénéfices; si l’économie ralentit ou que les coûts continuent d’augmenter, cela risque de s’aggraver. Les salaires sont en hausse, les dépenses d’intérêt augmentent et tout coûte plus cher. Valorisations – Les actions mondiales se négocient à 15,6 fois les bénéfices, ce qui est à peu près conforme aux moyennes à long terme. Cela signifie que les valorisations n’escomptent pas beaucoup de mauvaises nouvelles ou même des taux plus élevés pour les obligations ou les liquidités. | Une simple normalisation, pas de récession – La production manufacturière a tourné plus qu’à plein régime après les pénuries ou les goulots d’étranglement causés par la pandémie. Après un tel niveau d’activité, tout allait inévitablement ressembler à une récession. Emplois – La forte croissance de l’emploi se poursuit et demeure généralisée; il est difficile d’entrevoir une récession imminente. Vigueur de la consommation – Les dépenses par carte de crédit demeurent élevées et les défaillances restent faibles. Les consommateurs américains et européens ont des bilans très solides, assez vigoureux pour résister à l’inflation et aux taux plus élevés. Habitation – La hausse des taux en 2022 a entraîné un ralentissement du marché de l’habitation, mais depuis que les taux se sont stabilisés, on observe un rebond de l’activité. L’économie américaine évolue rarement dans la direction opposée du secteur de l’habitation. Données objectives vs subjectives – La plupart des données économiques faibles sont associées à des sondages ou à d’autres données subjectives. Les données objectives demeurent beaucoup plus positives. Il vaut mieux se fier à ce que les gens font (données objectives) qu’à ce qu’ils disent (données subjectives). Valorisations – Le TSX se négocie à 12,8 fois les bénéfices et les actions européennes à peu près au même niveau, ce qui veut dire que c’est le ratio de 18,5 du marché américain qui fait paraître les prix élevés. Cependant, l’indice S&P 500 est biaisé par quelques titres, tout comme sa valorisation; 26 % des titres de l’indice se négocient à moins de 12,5 fois les bénéfices, contre seulement 18 % il y a un an et demi. Chine et Europe – La réouverture de la Chine et la crise énergétique évitée en Europe ont créé des conditions propices à une croissance plus forte de l’économie mondiale. Pessimisme – Les investisseurs, les gestionnaires de portefeuille et les spéculateurs sont pessimistes. Le marché prouve souvent que la majorité des gens ont tort. |

Voilà qui, espérons-le, met en évidence les forces contraires avec lesquelles le marché et les investisseurs doivent composer en ce moment. Pas de victoire décisive pour aucun des deux camps. Cela dit, nous pensons que le scénario de gauche pèse davantage ou a plus de chances de se réaliser. Mais au-delà du scénario le plus probable, il faut aussi tenir compte de l’ampleur des répercussions. Si les haussiers ont raison, compte tenu du niveau de 4 200 du S&P 500 et de 20 000 du S&P/TSX, le potentiel de gains pourrait être limité. Si les baissiers ont raison, même s’il est encore tôt, l’impact de la baisse pourrait être plus important.

Pour l’instant, nous mettons la pédale douce et nous nous préparons à freiner.

Message du marché

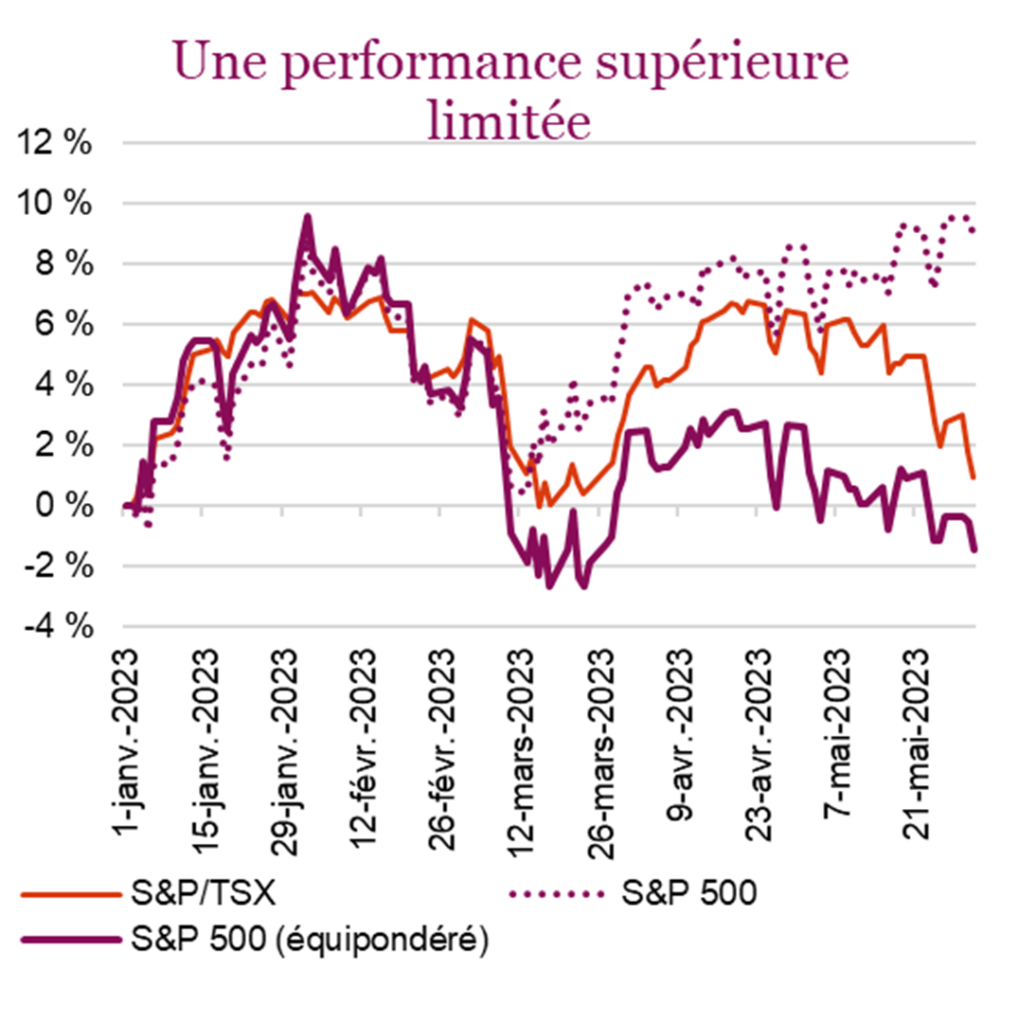

Depuis le début de l’année, nous avons graduellement adopté une position plus défensive. Peut-être que nous avons tort. Après tout, l’indice S&P 500 est en hausse de 10 % depuis le début de l’année et de 17 % depuis le creux d’octobre. Les marchés internationaux ont fait encore mieux, l’indice MSCI EAEO ayant progressé de 25 % depuis les niveaux planchers de l’an dernier. Heureusement, nous avons surpondéré les actions internationales. Le Canada a été à la traîne, mais cela respecte la thèse selon laquelle les marchés qui ont le plus pâti l’année d’avant sont les plus performants l’année d’après. Les technologies font certainement partie de cette catégorie, le NASDAQ affichant une remarquable hausse de 25 % depuis le début de l’année. Il convient de noter que le NASDAQ se négocie toujours 18 % au-dessous de son sommet de tous les temps, contre 12 % pour le S&P 500.

S’agit-il d’une embellie du marché baissier ou du début d’un nouveau marché haussier? Malheureusement, impossible de répondre avec certitude sans une analyse a posteriori. Le discours général au sein du marché laisse supposer que cela pourrait être le début du prochain marché haussier, le S&P 500 se situant au-dessus de ses principales moyennes mobiles. Pour nous, l’interruption de la remontée du marché après avoir regagné la moitié du terrain perdu l’an dernier n’est pas une coïncidence. Nous avons observé des rebonds similaires exactement au niveau de retracement de 50 % en 2001 et en 2008.

Les quatre (ou plutôt les six) cavaliers

Il s’agit de l’une des plus faibles remontées jamais vues. Lors du marché haussier des technologies de la fin des années 1990, les « quatre cavaliers de l’apocalypse » avaient été renommés les quatre cavaliers de l’Internet – EMC, Cisco, Oracle et Sun Microsystems. À certains moments durant ce marché haussier, ces titres comptaient pour la majeure partie des gains. Ils transformaient le monde et notre façon de communiquer. Ne pas investir dans ces titres signifiait nécessairement un rendement inférieur à l’indice pondéré en fonction de la capitalisation boursière. Malheureusement, Oracle est la seule des quatre sociétés à avoir dépassé son sommet de 2000, une prouesse réalisée 14 ans plus tard en 2014. Encore une fois, le marché est anormalement étroit. L’indice S&P 500 est en hausse de 10 % cette année, et les gains sont presque tous attribuables à six sociétés!! S’agit-il des six cavaliers de l’IA?

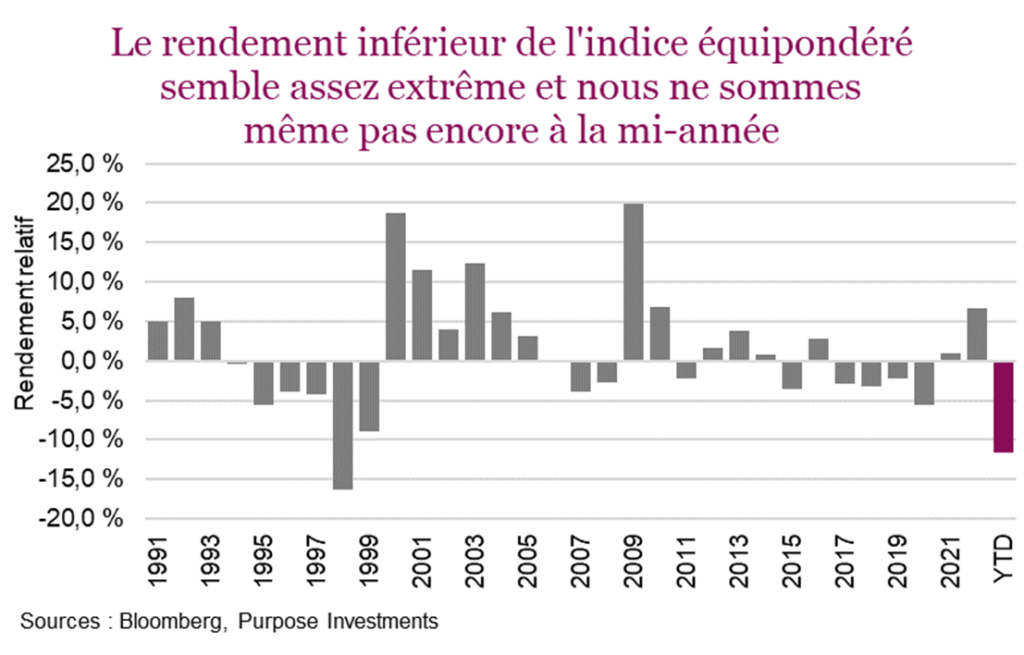

En analysant de plus près l’ampleur du marché, ou son absence, on note une divergence entre le rendement de l’indice S&P 500 équipondéré et de l’indice pondéré en fonction de la capitalisation boursière. La performance supérieure de l’année dernière de l’indice équipondéré a été effacée, alors que l’indice pondéré en fonction de la capitalisation boursière le dépasse légèrement depuis le début de 2022. Jusqu’ici cette année, le retard de l’indice équipondéré pour une année civile est le plus important depuis que Bloomberg a commencé à compiler les données en 1990. Le fait que les plus grandes sociétés d’un indice dictent le rendement n’est pas inhabituel, mais cela semble extrême. Les marchés n’indiquent pas une vigueur générale, c’est un phénomène marginal, et c’est pourquoi nous ne pensons pas que tout danger soit maintenant écarté, même si le seuil des 4 200 points a été brièvement franchi.

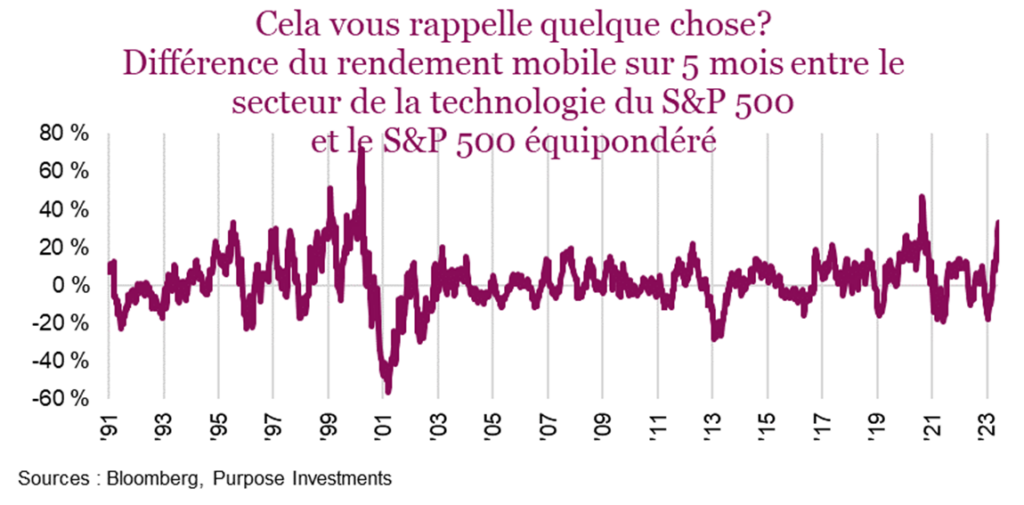

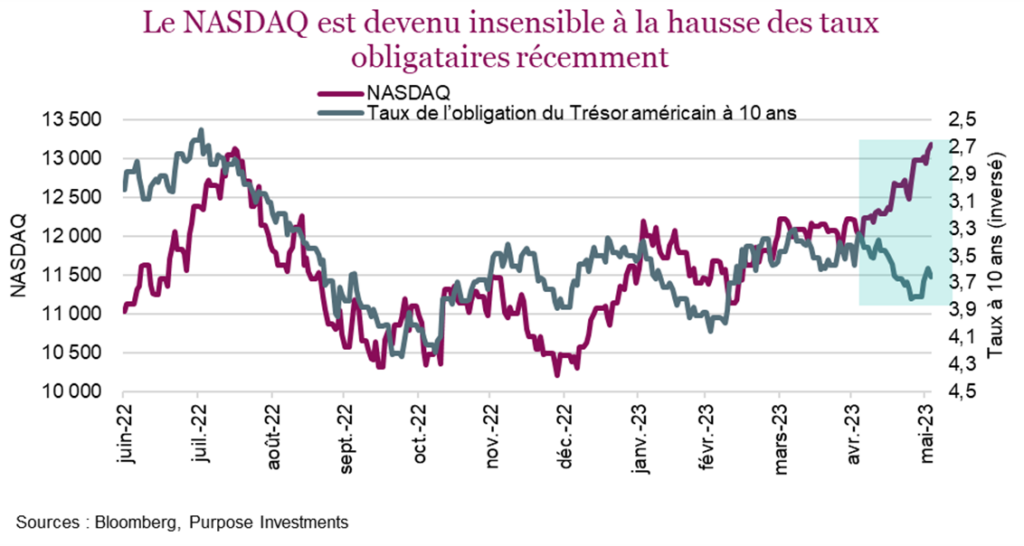

Nous estimons qu’il est temps d’aller à contre-courant de la tendance. Même le plus grand FNB mondial axé sur le momentum semble encore une fois tarder à prendre part à la fête. Après son rééquilibrage semi-annuel, la pondération des technologies augmentera de 3,2 % à 20,6 %. Les pondérations des secteurs de l’énergie et de la santé seront réduites, et le fonds sera de nouveau orienté vers les technologies et d’autres secteurs de croissance, soit exactement ce qui avait mené à une sous-performance très marquée par rapport au S&P 500 l’an dernier. Sans nous limiter au strict calendrier, nous voulions voir à quel point la différence de rendement historique entre le secteur de la technologie et l’indice équipondéré au cours des cinq derniers mois avait été sans précédent. La différence de 33,8 % est substantielle et rare d’un point de vue historique pour toute période de cinq mois depuis 1990. Les deux seules périodes similaires en 2020 et à la fin des années 1990 ont été de courte durée. Dans les deux cas, il est intéressant de noter que le rendement relatif a ensuite chuté au cours des mois subséquents.

Le plafond de la dette étant bientôt derrière nous, les investisseurs peuvent reporter leur attention sur les banques centrales et la possibilité de nouvelles hausses des taux. Les très nombreuses mentions de l’IA dans les mises à jour des sociétés ont aidé à minimiser la gravité de la hausse des taux, qui a habituellement un impact important sur le secteur de la technologie et d’autres secteurs sensibles aux taux. Le lien est brisé pour l’instant, mais nous nous attendons à ce que la poussée de l’IA ne soit qu’un mirage. Nous ne remettons pas en question le potentiel de l’IA, mais nous doutons de son impact à court terme. Cela suscite de l’espoir et est prometteur, mais cache des défis sous-jacents pour le secteur et le marché dans son ensemble.

Autres liens inquiétants

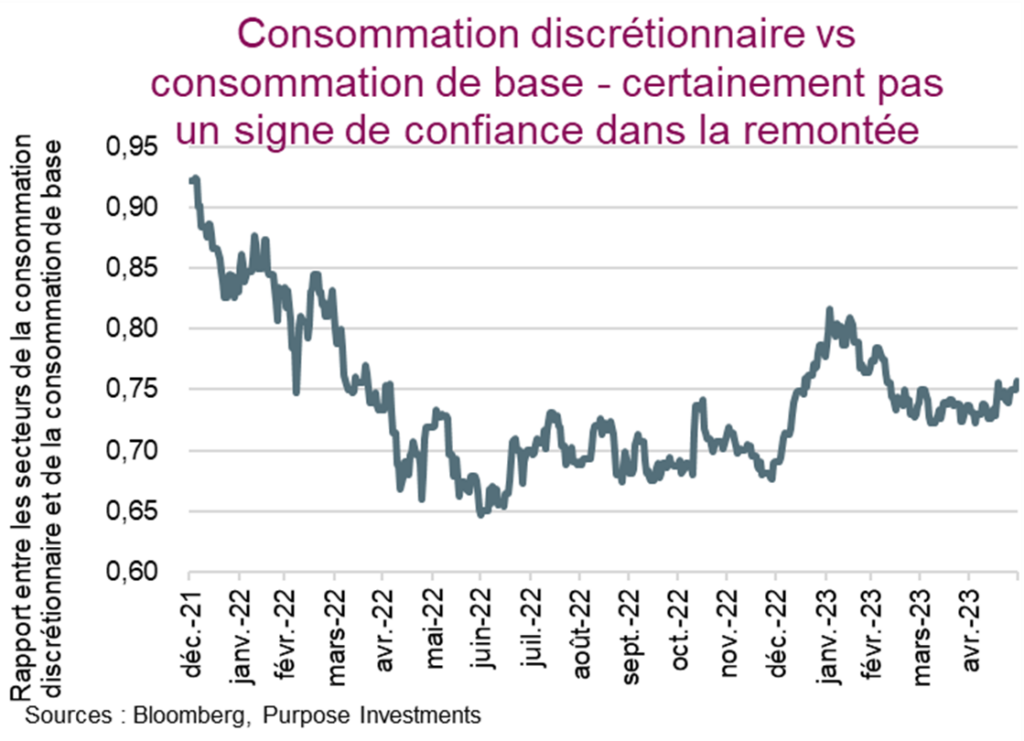

Des secteurs clés, comme la consommation discrétionnaire, le transport et les banques ont continué de connaître des difficultés. Les titres de ces secteurs sensibles à l’économie trouvent peu d’acheteurs, même aux niveaux déprimés actuels. Le lien entre les titres de consommation discrétionnaire et de consommation de base constitue un indicateur utile pour mesurer la propension au risque au sein du marché. Le graphique de droite présente le ratio des secteurs équipondérés afin d’éliminer l’effet démesuré de Tesla et Amazon. Même si les titres du secteur de la consommation discrétionnaire ont un peu remonté par rapport à ceux du secteur de la consommation de base, cela s’est produit en grande partie en janvier et ne s’est pas du tout confirmé au cours des derniers mois.

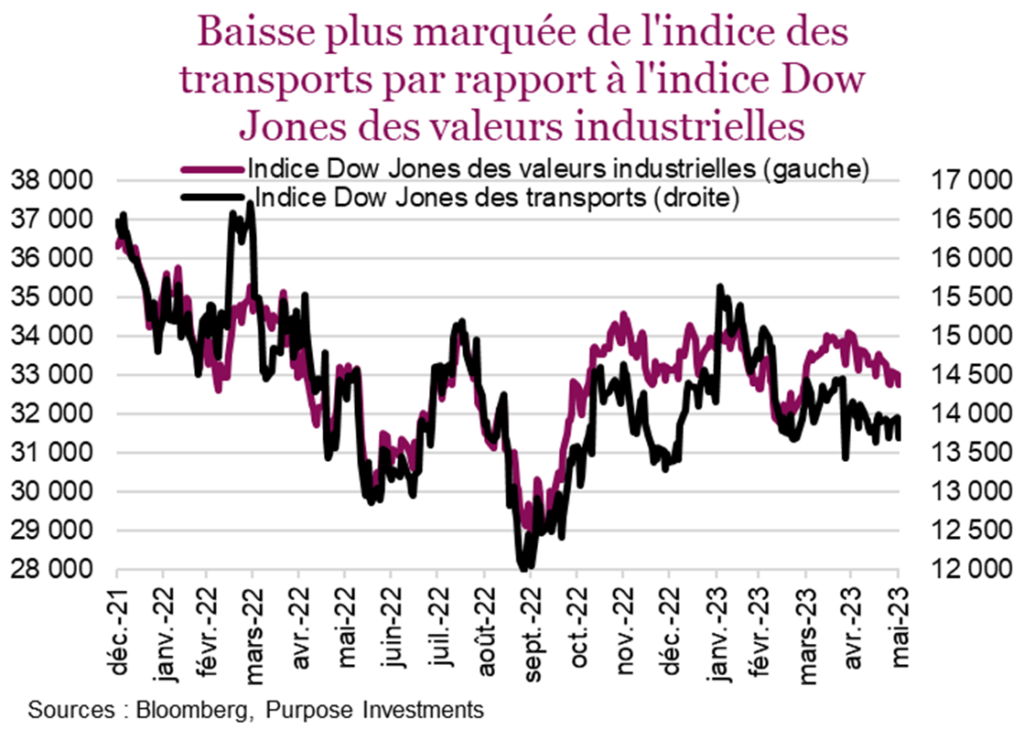

La théorie de Dow est un principe de l’analyse technique classique selon lequel les mouvements du marché boursier peuvent être analysés en examinant l’interaction entre l’indice Dow Jones des valeurs industrielles et l’indice Dow Jones des transports. Selon cette théorie, une tendance haussière est confirmée quand les deux indices évoluent dans la même direction. Ils étaient fortement corrélés en 2022, mais évoluaient dans des directions opposées récemment, alors que le secteur des transports atteignait de nouveaux creux annuels.

Il faut s’attendre à de la volatilité et à des revirements dans les mois à venir. Pour l’instant, compte tenu des signaux sous-jacents et de l’étroitesse du marché, nous conseillons de maintenir un positionnement défensif au sein des marchés boursiers. Le marché commencera à escompter entièrement la récession potentielle des bénéfices et la plus grande faiblesse économique. Nous continuons de sous-pondérer les secteurs plus cycliques et suggérons de profiter de la hausse des titres de technologie pour vendre.

Les innovations dans le secteur de la technologie comme les ordinateurs, l’Internet et la prolifération des réseaux sans fil ont changé nos vies au cours des dernières décennies. L’histoire montre toutefois que les marchés peuvent se montrer trop optimistes et il faut attendre longtemps avant de savoir qui finira par l’emporter. La progression du secteur de la technologie cette année n’est pas inédite; cependant, par le passé, ces périodes de rendement supérieur ont été suivies d’une contreperformance relative. La faible participation montre que l’optimisme des investisseurs et la confiance se limitent à une poignée de titres seulement, ce qui rend le marché plus sujet à la volatilité et à des risques de baisse potentiels.

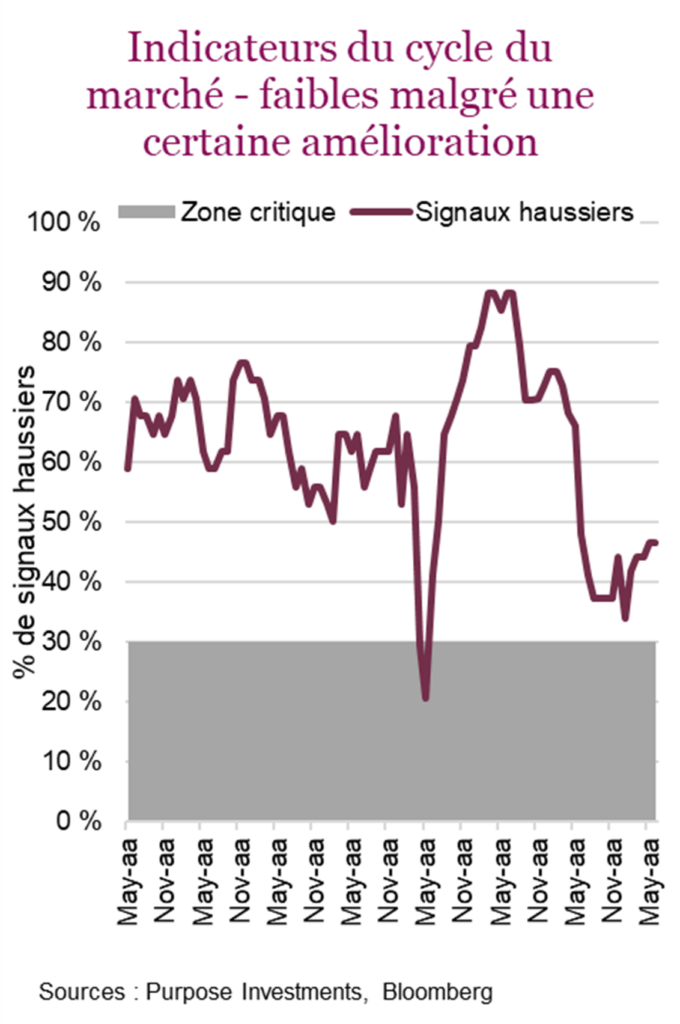

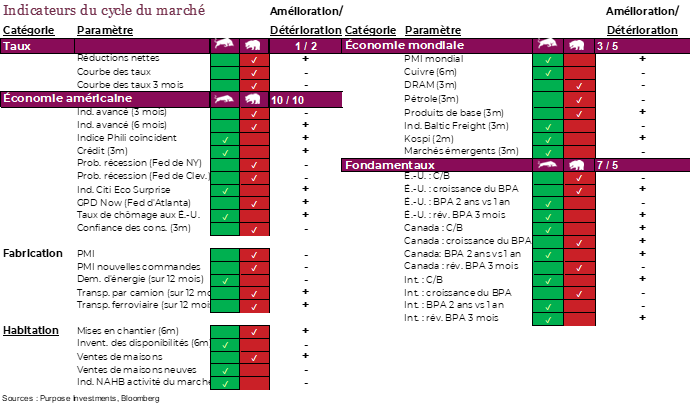

Cycle du marché

Les indicateurs du cycle du marché sont demeurés stables par rapport au dernier mois, n’affichant aucun changement depuis les creux, grâce à l’amélioration des données de secteur de l’habitation. Le secteur de la fabrication demeure faible, alors que les données globales et fondamentales sont contrastées. Les signaux contradictoires, qui accompagnent souvent les éventuels points d’inflexion, se multiplient.

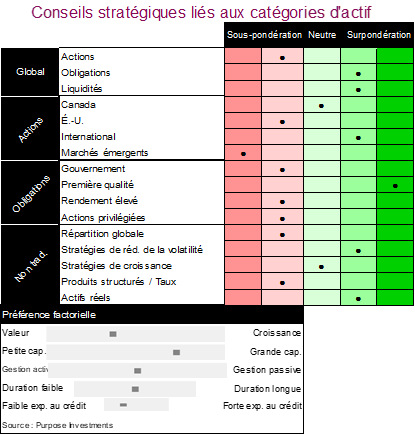

Positionnement du portefeuille

Aucun changement n’a été apporté au positionnement du portefeuille au cours du dernier mois. Nous maintenons une sous-pondération modérée des actions et une surpondération modérée des liquidités et des obligations. La sous-pondération complète des marchés émergents et la surpondération modérée des actions internationales ont bien fonctionné dernièrement. La sous-pondération des actions américaines, un peu moins.

Nous continuons de trouver de bonnes occasions dans les segments plus prudents du marché obligataire, compte tenu de la hausse des taux. Encore une fois, nos craintes liées à la duration se sont dissipées, puisqu’une récession potentielle constitue notre scénario de base. Parmi les placements non traditionnels, nous continuons de miser sur la volatilité ou les stratégies défensives en investissant dans des actifs réels.

Mot de la fin

Nous ne savons pas s’il y aura une récession ou comment le marché pourrait réagir dans l’un ou l’autre des scénarios, mais nous savons que les signes de ralentissement sont plus nombreux que les signes d’accélération. Actuellement, cela ne semble pas se refléter sur les cours des actions et probablement pas non plus sur les cours des obligations, compte tenu des écarts de taux. Les données devraient demeurer contrastées, ce qui donne des arguments aussi bien à ceux qui soutiennent le scénario haussier que le scénario baissier. Compte tenu des répercussions de chaque scénario et des probabilités tirées de notre analyse, nous maintenons notre orientation défensive.

Rien n’est plus difficile à prédire que l’avenir

Yogi BerraAbonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

*Auteurs :

Purpose Investments : Craig Basinger, stratège en chef des marchés; Derek Benedet, gestionnaire de portefeuille

Patrimoine Richardson : Andrew Innis, analyste; Phil Kwon, chef, Analyse de portefeuilles; Mark Letchumanan, Recherche; An Nguyen, VP, Services de placement

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.